Ahorrar voluntariamente para el retiro, aun en cantidades relativamente pequeñas, así sean unos pesitos, incidirá de manera significativa para que obtengas una mejor pensión.

El ahorro voluntario tiene como objetivo complementar el monto de la pensión que se obtendrá del ahorro obligatorio[1] acumulado en la cuenta Afore. Así, mediante ese ahorro adicional, los trabajadores incrementarán el saldo para su retiro y, en consecuencia, aumentará su Tasa de Reemplazo (TR)[2].

Para la Consar, en los últimos años crear conciencia entre los trabajadores sobre la importancia del ahorro voluntario ha sido una prioridad. Para ello ha establecido un conjunto de mecanismos sencillos y confiables para que el trabajador tenga la oportunidad de efectuar depósitos pensionarios adicionales en su cuenta individual de manera sencilla y a “a la vuelta de la esquina” (Telecomm y tiendas 7-Eleven).

En este contexto, recientemente la Consar lanzó una campaña de difusión en radio y televisión denominada “10 pesitos al día” . Con ésta se busca incentivar el ahorro voluntario entre los trabajadores, particularmente los jóvenes, concientizándolos de la importancia de empezar a ahorrar desde edades tempranas para acumular más recursos y disfrutar de un buen retiro.

Ahorrar voluntariamente ese monto con dicha periodicidad y durante un horizonte de largo plazo podría incrementar de manera significativa la pensión que obtendría el trabajador al final de su vida laboral.

El ahorro pensionario de las aportaciones obligatorias por sí solo no es suficiente

Como es conocido, la cuenta individual de los cotizantes al IMSS crece de manera natural mediante dos vías:

- Por las aportaciones obligatorias tripartitas (empleador, trabajador y gobierno), que en conjunto equivalen aproximadamente a 6.5% del Salario Base de Cotización (SBC)[3].

- Por el rendimiento neto obtenido por la inversión de los recursos.

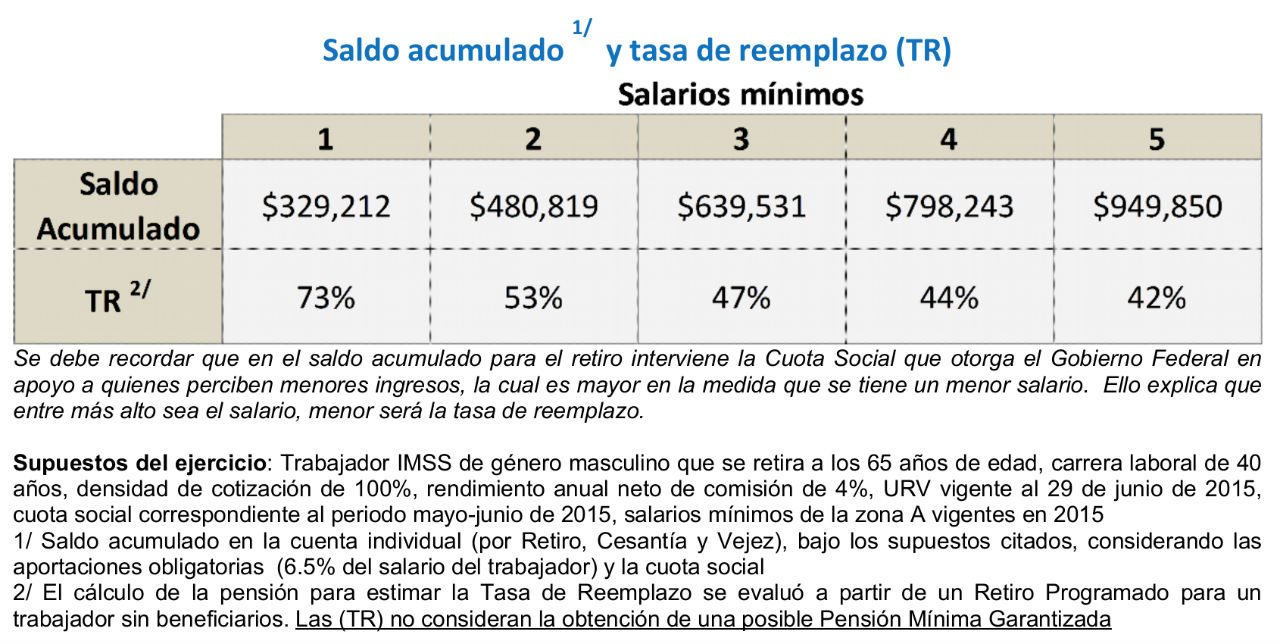

Es importante recordar que el porcentaje de aportación obligatorio en México es uno de los más bajos a nivel internacional, por lo que de continuar con esos niveles de aportación se prevé que la tasa de reemplazo que tendrán los trabajadores al final de su vida laboral será insuficiente. Lo anterior, a pesar de que los rendimientos obtenidos por las Afore han sido superiores a los que otorgan otras alternativas de inversión.

El siguiente cuadro ilustra lo señalado en el párrafo anterior, al presentar, bajo ciertos supuestos, el saldo acumulado en la cuenta Afore de una carrera laboral de 40 años para los primeros 5 niveles de salario mínimo. Asimismo se presenta la tasa de reemplazo respectiva.

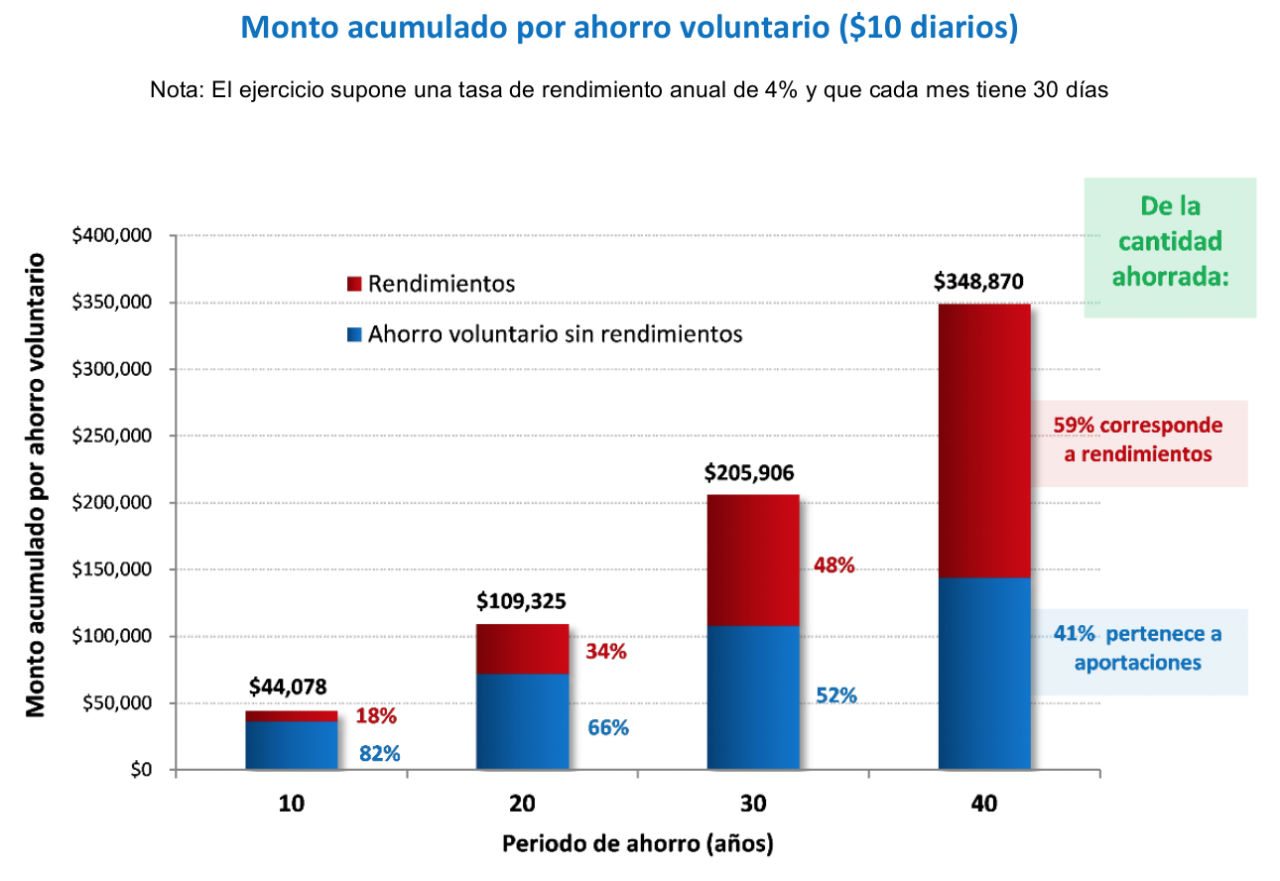

Monto acumulado ahorrando voluntariamente “10 pesitos al día”

En vista de que el ahorro pensionario obligatorio no será suficiente para alcanzar una tasa de reemplazo adecuada, se hace necesario ahorrar recursos adicionales para el retiro de manera voluntaria. El cuadro siguiente muestra el monto que tendría un trabajador si ahorrara 10 pesos diarios durante diferentes horizontes de tiempo. Se observa que entre mayor sea el periodo de ahorro mayor será el monto acumulado, pudiendo alcanzar en este ejemplo 349,000 pesos después de 40 años, comparado con 44,000 pesos si sólo los ahorró diariamente durante 10 años.

Este ejercicio sencillo confirma lo que se ha mencionado en diversos estudios: realizar aportaciones voluntarias desde joven será mucho mejor, ya que el horizonte de ahorro es más largo y se aprovecha cabalmente el beneficio de la capitalización de intereses. En efecto, la gráfica anterior ilustra que el impacto de la capitalización de intereses sobre el saldo total es significativo.

Este ejercicio sencillo confirma lo que se ha mencionado en diversos estudios: realizar aportaciones voluntarias desde joven será mucho mejor, ya que el horizonte de ahorro es más largo y se aprovecha cabalmente el beneficio de la capitalización de intereses. En efecto, la gráfica anterior ilustra que el impacto de la capitalización de intereses sobre el saldo total es significativo.

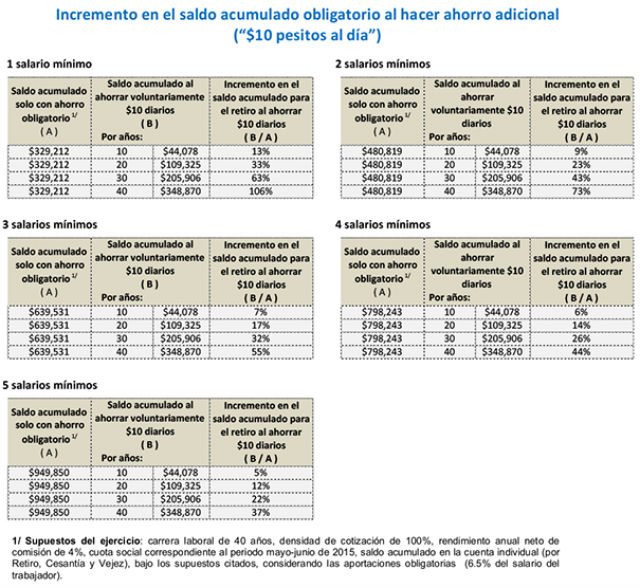

Como se mencionó, ahorrar “10 pesitos al día” se vuelve importante en la medida que esa práctica se lleve a cabo durante periodos prolongados. En la última columna de cada uno de los siguientes 5 cuadros correspondientes a niveles diferentes de salario mínimo se muestra el incremento que representaría ahorrar voluntariamente 10 pesos diarios con relación al saldo del ahorro obligatorio.

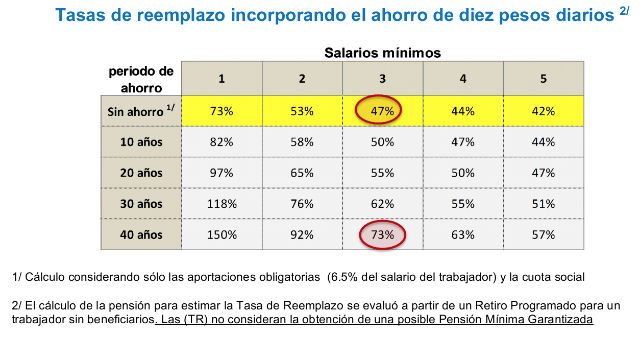

El impacto de ahorrar “10 pesitos al día” en las Tasas de Reemplazo (TR)

Ahorrar 10 pesos diarios tendría beneficios importantes en la TR. Por ejemplo, como ya se mostró, un trabajador de tres salarios mínimos obtendría una TR de 47% sin ahorro adicional; sin embargo, si ahorró 10 pesos diarios durante 40 años alcanzará una TR de 73%. Como se puede observar, tomar la decisión de ahorrar voluntariamente para el retiro, aun en cantidades relativamente pequeñas, incidirá de manera significativa para obtener una mejor pensión.

Consideraciones finales

La campaña de comunicación que recientemente inició la Consar, invitando a los cuentahabientes del SAR a ahorrar “10 pesitos al día”, es un esfuerzo más encaminado a que los trabajadores tomen conciencia de la importancia de ahorrar adicionalmente a la aportación obligatoria para el retiro.

Los ejercicios efectuados en esta nota muestran que ahorrar cantidades pequeñas (10 pesos) de manera recurrente durante un tiempo considerable permitirá a los trabajadores alcanzar una mejor pensión.

[1]Para una discusión más amplia véase: Holzmann, R. & Hinz, R. (2005). Old Age Income Support in the 21st Century. The World Bank.

[2]Un análisis más amplio sobre el tema de las tasas de reemplazo se encuentra en el blog: “¿Qué factores determinan mi pensión? Una visión sobre tasas de reemplazo”.

[3]Para el caso de los trabajadores afiliados al ISSSTE, la contribución obligatoria es de 11.3% aportados por el gobierno y el trabajador.

Contacto:

Twitter: @CONSAR_mx

Facebook: ConsarMexico

YouTube: CONSARMexico

Página oficial: consar.gob.mx

Blog: CONSAR

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.