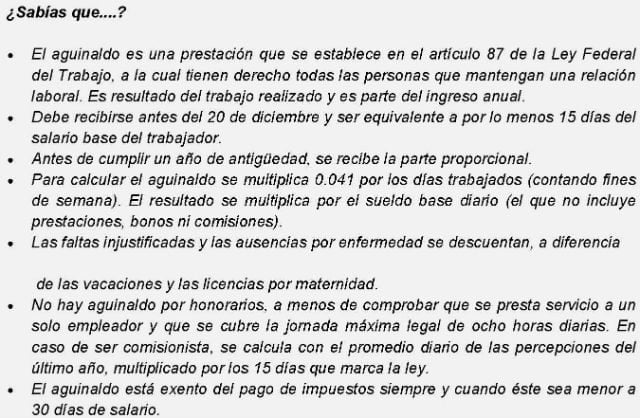

¿Cómo aprovechar el aguinaldo y transitar de las deudas a los ahorros?

Para fines prácticos, consideremos tres procesos clave para sanear nuestra administración personal o familiar, aprovechando la oportunidad de recibir aguinaldos o ingresos similares: 1) las deudas atrasadas; 2) los pagos, compras y respaldos del momento, y 3) los ahorros previstos para objetivos a futuro.

¿Cómo aprovechar el aguinaldo y transitar de las deudas a los ahorros?

Para fines prácticos, consideremos tres procesos clave para sanear nuestra administración personal o familiar, aprovechando la oportunidad de recibir aguinaldos o ingresos similares: 1) las deudas atrasadas; 2) los pagos, compras y respaldos del momento, y 3) los ahorros previstos para objetivos a futuro.

- El pago de deudas y créditos Lo primero es acabar con los compromisos que literalmente absorben nuestro dinero a causa de los pagos crecientes e interminables de los intereses. La regla de oro para utilizar cualquier instrumento financiero que implique pagar intereses o comisiones, es tener la certeza de que el préstamo adquirido se podrá pagar íntegramente en el muy corto plazo. Es una herramienta financiera útil mientras no implique pagar intereses excesivos; de lo contrario, es como un cheque en blanco y el costo añadido o final puede ser muy alto. En caso de solicitar un crédito, hay que buscar que los intereses sean fijos y los más bajos posibles, y en cada fecha de pago abonar lo más posible por encima del mínimo establecido. De esta manera, a pesar de pagar intereses, con el tiempo se logrará cerrar la deuda. Llegar a este primer objetivo marca la diferencia entre seguir siendo esclavo de las deudas, o comprender cómo se deben equilibrar nuestros gastos más importantes con nuestros ingresos, sin depender de recursos ajenos.

- Vigilar la administración del día a día El segundo aspecto para mejorar la salud de nuestras finanzas es lograr mantenerse al día con los pagos o gastos necesarios en el presente o en un futuro muy cercano. Aquí no hay secreto, se trata de sumar y restar: nuestros gastos deben corresponder al nivel de nuestros ingresos. Si hay más gastos que ingresos, regresaremos al nivel anterior con la necesidad de endeudarnos y quedar atrapados en los círculos viciosos. Si hay más salidas que entradas, hacer un presupuesto detallado permite detectar lo que podemos reajustar[1]. Hay que destacar que no solo se trata de recortar gastos –y tener que reducir productos básicos necesarios- sino que es una tarea de reorganización, de redistribución de cuánto le asignamos a cada gasto, y en particular de aprovechar mejor los productos y servicios que utilizamos.

- Crear respaldos económicos de seguridad Para quien tiene la convicción de querer mejorar su calidad de vida, vigilar el equilibrio de sus finanzas le desarrolla el sentido de protección y prudencia, pero al mismo tiempo emprendimiento e inversión, sea en pequeña o gran escala, con mucho o poco dinero. Por un lado, un mayor control de nuestras finanzas implica protegerse de los imprevistos que nos pudieran desestabilizar. Por ejemplo, ahorrar y disponer de un fondo propio para enfrentar una emergencia es colocarse del otro lado al de endeudarse por pedir prestado y no poder pagar. Lo interesante es que con la disciplina adquirida, en caso de usar dicho fondo, la necesidad de reponerlo a la brevedad es automática. De lo contrario, se regresa a una situación de vulnerabilidad.

- A partir de la Generación Afore (1997 para IMSS y 2007 para ISSSTE), la pensión que recibe cada trabajador depende directamente de todo lo que ahorre durante su vida laboral, en su cuenta Afore.

- Los mexicanos vivimos en promedio después de retirarnos, 17 años más. El ahorro para el retiro y la pensión que con ello se adquiera, debe cubrir esos 17 años (204 meses), o quizá más. Por ello hay que tomar conciencia de esta situación.

- Las aportaciones obligatorias mensuales en México son muy bajas: 6.5% para IMSS y 11.3% para ISSSTE, del salario base del trabajador. Estos porcentajes ya incluyen las aportaciones que también hacen el empleador y el Gobierno Federal, para beneficio del trabajador. En sentido estricto, el trabajador que cotiza al IMSS únicamente aporta 1.1% de su salario, o dicho de otra forma, aporta 4 días de su salario anual para financiar su propia pensión.

- De acuerdo con la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la llamada Tasa de Remplazo[2] o “pensión adecuada” debería ser del 70% del último salario del trabajador. Con las variables actuales de aportación al SAR, el porcentaje previsto fluctúa alrededor del 30%.

- A través de las más de 3,400 sucursales de Telecomm y tiendas 7-Eleven a nivel nacional, a partir de 50 pesos y con la periodicidad que desees.

- Domiciliar tu ahorro. Mediante este nuevo mecanismo, las 11 Afore reciben de forma automática y segura tus depósitos electrónicos desde 100 y hasta 50 mil pesos, con la periodicidad que cada quien elija. Este servicio puede realizarse ingresando algunos datos generales, así como un número de tarjeta de débito a través de un portal centralizado (e-sar.com.mx). Dicho portal cuenta con todos los protocolos de seguridad y confidencialidad en la información.

- Acude a cualquier sucursal de la Afore y realiza el depósito directamente en ventanilla.

- A través de tu patrón. Puedes solicitar que te descuenten vía nomina la cantidad que deseas ahorrar.

- Por Internet. Ingresa a la página de Internet de cada una de las Afore para que llenes tu solicitud.

[1]La Condusef pone a disposición el cuadernillo educativo “Presupuesto. Toma el control de tu dinero”. [2]El concepto de TR hace referencia a la relación entre el nivel de la pensión y cierto nivel de ingresos (por ejemplo, el último salario). Es decir, es el porcentaje que representa la pensión sobre el ingreso percibido por el trabajador.

Contacto: Twitter: @CONSAR_mx Facebook: ConsarMexico YouTube: CONSARMexico Página oficial: consar.gob.mx Blog: CONSAR Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.