El lento ritmo de salidas en fondos generados en la era del boom ha cerrado las posibilidades para los socios generales. En los mercados más grandes de capital privado, Norteamérica y Europa, la relación de capital pagado a inversionistas limitados con respecto al capital recibido muestra un retraso en comparación a años anteriores, ya que el tiempo que los socios generales retienen los activos ha crecido cada vez más. El detenimiento en la actividad de salidas es un fenómeno relativamente nuevo para los fondos que están enfocados en mercados emergentes en Asia, pero se está volviendo un problema existencial para muchos socios generales que están buscando vender una cantidad significativa de inversiones que hicieron cuando los mercados se empezaron a calentar en 2006 y 2007. A pesar de que existen muchos problemas que no serán resueltos en el corto plazo, las perspectivas para un cambio este año se muestran mejores de lo que han estado en mucho tiempo.

Las ventas estratégicas podrían generar un renacimiento en la actividad de fusiones y adquisiciones. Los compradores corporativos por mucho tiempo han sido el ancla para las salidas de capital privado, y aún un pequeño incremento en compras estratégicas podrían generar una diferencia significativa en las salidas de capital privado. De hecho, todos los indicadores apuntan hacia a un resurgimiento en la actividad de fusiones y adquisiciones –desde mercados públicos hacia la alza y bajas tasas de interés hasta sólidos balances generales y deuda disponible. Los niveles de deuda corporativa han disminuido desde 2008. Mientras tanto, los activos monetarios y equivalentes de las empresas alcanzan niveles históricos, con las empresas del S&P 500 sosteniendo alrededor de 800,000 millones de dólares en sus balances generales. Quizás el mandato para incrementar las fusiones y adquisiciones vendrá derivado de la presión que sienten los ejecutivos por parte de sus accionistas para poner a trabajar su dinero y generar la siguiente ola de crecimiento.

Las transacciones entre fondos de capital privado se intensificarán. Las transacciones entre fondos de capital privado se han convertido en una ruta cada vez más importante para salir en los últimos tres años en Europa y Norteamérica. Con fuentes abundantes de capital fresco esperando ser puestas a trabajar, sólo se podría esperar que este tipo de transacciones incrementen su frecuencia. Es más, se espera que este tipo de transacciones aumenten en lugares como India, China y otras economías emergentes en donde la actividad de ofertas iniciales privadas (IPO, por sus siglas en inglés) ha disminuido. Este tipo de transacciones secundarias son atractivas en mercados emergentes puesto que reducen el riesgo asociado con la actividad de investigación inicial que plaga a las transacciones primarias.

Las ofertas iniciales privadas enfrentan retos importantes en Europa y Asia, pero podrían mostrar recuperación en Norteamérica. Una de las tendencias más importantes a seguir en 2013 será el ritmo en la emisión de ofertas iniciales privadas. A principios del año, la cantidad de prospectos de colocación a nivel mundial ha sido baja. Las emisiones de títulos de capital en Europa han decaído y la perspectiva es que se mantengan así a lo largo del año. En la región Asia-Pacífico también se enfrentan retos importantes en 2013, en una región en donde las emisiones llegaron a representar alrededor del 70% de las salidas entre 2007 y 2011. Las mejores perspectivas vienen de Estados Unidos, en donde el buen desempeño de los índices públicos en 2012 ha levantado los precios de las acciones a niveles cercanos a los anteriores a la crisis. Si esto se sostiene, las ganancias podrían empujar a un mayor número de salidas, trayendo liquidez hacia socios limitados y levantando las perspectivas de la industria en general.

Será necesario un mercado de emisiones robusto para traer nuevos aires de crecimiento a la industria e impulsar al capital privado hacia nuevas velocidades. ¿Sucederá esto en 2013? Para saber más, espere nuestras siguientes colaboraciones.

*Hugh MacArthur es miembro de la práctica de Capital Privado de Bain & Company en la oficina de Boston, Bill Halloran en la oficina de San Francisco & Antonio Martínez & Diego Santamaría en la oficina de México.

Contacto:

http://www.bain.com.mx

Facebook/Bain & Company

Linkedin/Bain & Company

El lento ritmo de salidas en fondos generados en la era del boom ha cerrado las posibilidades para los socios generales. En los mercados más grandes de capital privado, Norteamérica y Europa, la relación de capital pagado a inversionistas limitados con respecto al capital recibido muestra un retraso en comparación a años anteriores, ya que el tiempo que los socios generales retienen los activos ha crecido cada vez más. El detenimiento en la actividad de salidas es un fenómeno relativamente nuevo para los fondos que están enfocados en mercados emergentes en Asia, pero se está volviendo un problema existencial para muchos socios generales que están buscando vender una cantidad significativa de inversiones que hicieron cuando los mercados se empezaron a calentar en 2006 y 2007. A pesar de que existen muchos problemas que no serán resueltos en el corto plazo, las perspectivas para un cambio este año se muestran mejores de lo que han estado en mucho tiempo.

Las ventas estratégicas podrían generar un renacimiento en la actividad de fusiones y adquisiciones. Los compradores corporativos por mucho tiempo han sido el ancla para las salidas de capital privado, y aún un pequeño incremento en compras estratégicas podrían generar una diferencia significativa en las salidas de capital privado. De hecho, todos los indicadores apuntan hacia a un resurgimiento en la actividad de fusiones y adquisiciones –desde mercados públicos hacia la alza y bajas tasas de interés hasta sólidos balances generales y deuda disponible. Los niveles de deuda corporativa han disminuido desde 2008. Mientras tanto, los activos monetarios y equivalentes de las empresas alcanzan niveles históricos, con las empresas del S&P 500 sosteniendo alrededor de 800,000 millones de dólares en sus balances generales. Quizás el mandato para incrementar las fusiones y adquisiciones vendrá derivado de la presión que sienten los ejecutivos por parte de sus accionistas para poner a trabajar su dinero y generar la siguiente ola de crecimiento.

Las transacciones entre fondos de capital privado se intensificarán. Las transacciones entre fondos de capital privado se han convertido en una ruta cada vez más importante para salir en los últimos tres años en Europa y Norteamérica. Con fuentes abundantes de capital fresco esperando ser puestas a trabajar, sólo se podría esperar que este tipo de transacciones incrementen su frecuencia. Es más, se espera que este tipo de transacciones aumenten en lugares como India, China y otras economías emergentes en donde la actividad de ofertas iniciales privadas (IPO, por sus siglas en inglés) ha disminuido. Este tipo de transacciones secundarias son atractivas en mercados emergentes puesto que reducen el riesgo asociado con la actividad de investigación inicial que plaga a las transacciones primarias.

Las ofertas iniciales privadas enfrentan retos importantes en Europa y Asia, pero podrían mostrar recuperación en Norteamérica. Una de las tendencias más importantes a seguir en 2013 será el ritmo en la emisión de ofertas iniciales privadas. A principios del año, la cantidad de prospectos de colocación a nivel mundial ha sido baja. Las emisiones de títulos de capital en Europa han decaído y la perspectiva es que se mantengan así a lo largo del año. En la región Asia-Pacífico también se enfrentan retos importantes en 2013, en una región en donde las emisiones llegaron a representar alrededor del 70% de las salidas entre 2007 y 2011. Las mejores perspectivas vienen de Estados Unidos, en donde el buen desempeño de los índices públicos en 2012 ha levantado los precios de las acciones a niveles cercanos a los anteriores a la crisis. Si esto se sostiene, las ganancias podrían empujar a un mayor número de salidas, trayendo liquidez hacia socios limitados y levantando las perspectivas de la industria en general.

Será necesario un mercado de emisiones robusto para traer nuevos aires de crecimiento a la industria e impulsar al capital privado hacia nuevas velocidades. ¿Sucederá esto en 2013? Para saber más, espere nuestras siguientes colaboraciones.

*Hugh MacArthur es miembro de la práctica de Capital Privado de Bain & Company en la oficina de Boston, Bill Halloran en la oficina de San Francisco & Antonio Martínez & Diego Santamaría en la oficina de México.

Contacto:

http://www.bain.com.mx

Facebook/Bain & Company

Linkedin/Bain & Company Capital privado: ¿buscando salidas?

Después de tres años de comportamiento errático, la actividad de fusiones y adquisiciones podría acelerarse, atrayendo a compradores estratégicos de regreso al mercado de capital privado.

Por Hugh MacArthur, Bill Halloran, Antonio Martínez & Diego Santamaría*

La actividad de “salidas” o recuperación de la inversión original ha mostrado un comportamiento errático durante los últimos 3 años, mientras los fondos de capital privado sienten la presión de vender sus posiciones más antiguas de sus portafolios y generar retornos hacia sus inversionistas limitados. Sin embargo, como explicamos en el reporte 2013 de Capital Privado a nivel mundial de Bain & Company (link: http://www.bain.com/bainweb/publications/global_private_equity_report.asp), dichos fondos podrían estar en posición de lograr su cometido. La actividad de fusiones y adquisiciones podría acelerarse, atrayendo a compradores estratégicos de regreso al mercado. El fortalecimiento de los mercados públicos de capital, que han regresado a valuaciones de niveles anteriores a la crisis, genera una condición crucial para el cierre de mega adquisiciones a través de emisiones de títulos de capital.

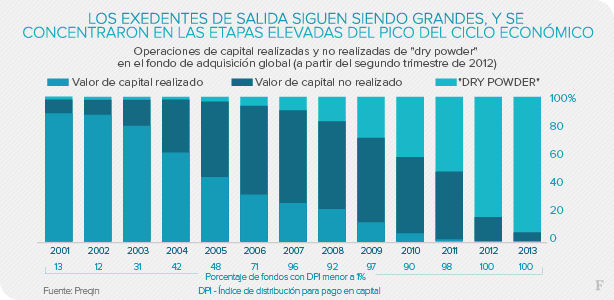

Con activos en espera de ser vendidos alcanzando niveles de 2 billones de dólares a nivel global, el cambio en las perspectivas de salidas no puede hacerse esperar. El detenimiento en las salidas se encuentra primordialmente concentrado en tres cuartos del capital (ver gráfica). Más de dos terceras partes de los fondos de adquisiciones del 2005 todavía esperan regresar el capital pagado por inversionistas limitados, y esta cifra aumenta a más del 90% de 2006 a 2008.

El lento ritmo de salidas en fondos generados en la era del boom ha cerrado las posibilidades para los socios generales. En los mercados más grandes de capital privado, Norteamérica y Europa, la relación de capital pagado a inversionistas limitados con respecto al capital recibido muestra un retraso en comparación a años anteriores, ya que el tiempo que los socios generales retienen los activos ha crecido cada vez más. El detenimiento en la actividad de salidas es un fenómeno relativamente nuevo para los fondos que están enfocados en mercados emergentes en Asia, pero se está volviendo un problema existencial para muchos socios generales que están buscando vender una cantidad significativa de inversiones que hicieron cuando los mercados se empezaron a calentar en 2006 y 2007. A pesar de que existen muchos problemas que no serán resueltos en el corto plazo, las perspectivas para un cambio este año se muestran mejores de lo que han estado en mucho tiempo.

Las ventas estratégicas podrían generar un renacimiento en la actividad de fusiones y adquisiciones. Los compradores corporativos por mucho tiempo han sido el ancla para las salidas de capital privado, y aún un pequeño incremento en compras estratégicas podrían generar una diferencia significativa en las salidas de capital privado. De hecho, todos los indicadores apuntan hacia a un resurgimiento en la actividad de fusiones y adquisiciones –desde mercados públicos hacia la alza y bajas tasas de interés hasta sólidos balances generales y deuda disponible. Los niveles de deuda corporativa han disminuido desde 2008. Mientras tanto, los activos monetarios y equivalentes de las empresas alcanzan niveles históricos, con las empresas del S&P 500 sosteniendo alrededor de 800,000 millones de dólares en sus balances generales. Quizás el mandato para incrementar las fusiones y adquisiciones vendrá derivado de la presión que sienten los ejecutivos por parte de sus accionistas para poner a trabajar su dinero y generar la siguiente ola de crecimiento.

Las transacciones entre fondos de capital privado se intensificarán. Las transacciones entre fondos de capital privado se han convertido en una ruta cada vez más importante para salir en los últimos tres años en Europa y Norteamérica. Con fuentes abundantes de capital fresco esperando ser puestas a trabajar, sólo se podría esperar que este tipo de transacciones incrementen su frecuencia. Es más, se espera que este tipo de transacciones aumenten en lugares como India, China y otras economías emergentes en donde la actividad de ofertas iniciales privadas (IPO, por sus siglas en inglés) ha disminuido. Este tipo de transacciones secundarias son atractivas en mercados emergentes puesto que reducen el riesgo asociado con la actividad de investigación inicial que plaga a las transacciones primarias.

Las ofertas iniciales privadas enfrentan retos importantes en Europa y Asia, pero podrían mostrar recuperación en Norteamérica. Una de las tendencias más importantes a seguir en 2013 será el ritmo en la emisión de ofertas iniciales privadas. A principios del año, la cantidad de prospectos de colocación a nivel mundial ha sido baja. Las emisiones de títulos de capital en Europa han decaído y la perspectiva es que se mantengan así a lo largo del año. En la región Asia-Pacífico también se enfrentan retos importantes en 2013, en una región en donde las emisiones llegaron a representar alrededor del 70% de las salidas entre 2007 y 2011. Las mejores perspectivas vienen de Estados Unidos, en donde el buen desempeño de los índices públicos en 2012 ha levantado los precios de las acciones a niveles cercanos a los anteriores a la crisis. Si esto se sostiene, las ganancias podrían empujar a un mayor número de salidas, trayendo liquidez hacia socios limitados y levantando las perspectivas de la industria en general.

Será necesario un mercado de emisiones robusto para traer nuevos aires de crecimiento a la industria e impulsar al capital privado hacia nuevas velocidades. ¿Sucederá esto en 2013? Para saber más, espere nuestras siguientes colaboraciones.

*Hugh MacArthur es miembro de la práctica de Capital Privado de Bain & Company en la oficina de Boston, Bill Halloran en la oficina de San Francisco & Antonio Martínez & Diego Santamaría en la oficina de México.

Contacto:

http://www.bain.com.mx

Facebook/Bain & Company

Linkedin/Bain & Company

El lento ritmo de salidas en fondos generados en la era del boom ha cerrado las posibilidades para los socios generales. En los mercados más grandes de capital privado, Norteamérica y Europa, la relación de capital pagado a inversionistas limitados con respecto al capital recibido muestra un retraso en comparación a años anteriores, ya que el tiempo que los socios generales retienen los activos ha crecido cada vez más. El detenimiento en la actividad de salidas es un fenómeno relativamente nuevo para los fondos que están enfocados en mercados emergentes en Asia, pero se está volviendo un problema existencial para muchos socios generales que están buscando vender una cantidad significativa de inversiones que hicieron cuando los mercados se empezaron a calentar en 2006 y 2007. A pesar de que existen muchos problemas que no serán resueltos en el corto plazo, las perspectivas para un cambio este año se muestran mejores de lo que han estado en mucho tiempo.

Las ventas estratégicas podrían generar un renacimiento en la actividad de fusiones y adquisiciones. Los compradores corporativos por mucho tiempo han sido el ancla para las salidas de capital privado, y aún un pequeño incremento en compras estratégicas podrían generar una diferencia significativa en las salidas de capital privado. De hecho, todos los indicadores apuntan hacia a un resurgimiento en la actividad de fusiones y adquisiciones –desde mercados públicos hacia la alza y bajas tasas de interés hasta sólidos balances generales y deuda disponible. Los niveles de deuda corporativa han disminuido desde 2008. Mientras tanto, los activos monetarios y equivalentes de las empresas alcanzan niveles históricos, con las empresas del S&P 500 sosteniendo alrededor de 800,000 millones de dólares en sus balances generales. Quizás el mandato para incrementar las fusiones y adquisiciones vendrá derivado de la presión que sienten los ejecutivos por parte de sus accionistas para poner a trabajar su dinero y generar la siguiente ola de crecimiento.

Las transacciones entre fondos de capital privado se intensificarán. Las transacciones entre fondos de capital privado se han convertido en una ruta cada vez más importante para salir en los últimos tres años en Europa y Norteamérica. Con fuentes abundantes de capital fresco esperando ser puestas a trabajar, sólo se podría esperar que este tipo de transacciones incrementen su frecuencia. Es más, se espera que este tipo de transacciones aumenten en lugares como India, China y otras economías emergentes en donde la actividad de ofertas iniciales privadas (IPO, por sus siglas en inglés) ha disminuido. Este tipo de transacciones secundarias son atractivas en mercados emergentes puesto que reducen el riesgo asociado con la actividad de investigación inicial que plaga a las transacciones primarias.

Las ofertas iniciales privadas enfrentan retos importantes en Europa y Asia, pero podrían mostrar recuperación en Norteamérica. Una de las tendencias más importantes a seguir en 2013 será el ritmo en la emisión de ofertas iniciales privadas. A principios del año, la cantidad de prospectos de colocación a nivel mundial ha sido baja. Las emisiones de títulos de capital en Europa han decaído y la perspectiva es que se mantengan así a lo largo del año. En la región Asia-Pacífico también se enfrentan retos importantes en 2013, en una región en donde las emisiones llegaron a representar alrededor del 70% de las salidas entre 2007 y 2011. Las mejores perspectivas vienen de Estados Unidos, en donde el buen desempeño de los índices públicos en 2012 ha levantado los precios de las acciones a niveles cercanos a los anteriores a la crisis. Si esto se sostiene, las ganancias podrían empujar a un mayor número de salidas, trayendo liquidez hacia socios limitados y levantando las perspectivas de la industria en general.

Será necesario un mercado de emisiones robusto para traer nuevos aires de crecimiento a la industria e impulsar al capital privado hacia nuevas velocidades. ¿Sucederá esto en 2013? Para saber más, espere nuestras siguientes colaboraciones.

*Hugh MacArthur es miembro de la práctica de Capital Privado de Bain & Company en la oficina de Boston, Bill Halloran en la oficina de San Francisco & Antonio Martínez & Diego Santamaría en la oficina de México.

Contacto:

http://www.bain.com.mx

Facebook/Bain & Company

Linkedin/Bain & Company