Bernanke, presidente de la Fed y compañía, tiemblan ante el temor de que su peor pesadilla deflacionaria se haga realidad, y para ello, están tan dispuestos, como sus colegas japoneses, a destruir sus respectivas divisas.

La confusión y el pánico, se han apoderado del mercado del oro. Este martes, su precio cayó a niveles mínimos de más de dos años, con

un desplome vertical de proporciones históricas.

Este suceso, nos lleva a separar con claridad a dos tipos de personas: la mayoría que repite que el oro está hundido en una tendencia bajista de la que no se recuperará, y los pocos que se frotan las manos por

la cercanía de una nueva oportunidad de compra.

En esta última categoría minoritaria, se encuentran inversionistas de “manos fuertes”, que saben de sobra que su mercado alcista mayor está lejos, muy lejos de haber concluido, por lo que ven el derrumbe de precios como una noticia extraordinariamente buena. Lo ven como la coyuntura ideal en la que los billetes que traen en la bolsa, les permiten adquirir más riqueza.

Esas manos comienzan frotarse, pues no son

traders ni especulan con ganancias rápidas, y en cambio mantienen posiciones a largo plazo y en metal físico, que acumulan de manera regular

por su valor y cualidad de dinero real, no por las variaciones en el precio.

Este tipo de inversores tienen conocimientos sobre la historia de estos mercados, así como de los destructivos efectos de las políticas monetarias expansionistas que vivimos.

Saben también que poderosos intereses del lado de los principales bancos centrales, gobiernos y grandes corporaciones financieras, operan “en lo oscurito” para “influir” (

es decir, manipular), no solo el mercado de metales preciosos, sino todo aquel que juzguen conveniente. Los algoritmos y

stop orders, se encargan de magnificar las triquiñuelas.

Claro, asimismo aprendieron bien cómo el mercado, al final, siempre termina por imponerse y corregir por la fuerza, todos los desbalances y excesos que se crearon de modo artificial, como el hecho de que exista

más oro en papel del que es posible entregar en físico.

Son estos inversionistas, los que sonríen cada vez que oyen que la burbuja del oro explotó al rebasar los 1,920 dólares la onza en 2011, pues saben que en términos reales ni siquiera se estuvo cerca de un máximo histórico real que estaría ahora casi en 2,400 dólares.

El otro lado, el de los especuladores que pregonan que el oro está “muerto”, busca todas las justificaciones que se encuentren a la mano para reforzar sus falsas conjeturas.

Parece que olvidan que la normalidad de cualquier mercado es que suba y baje, y que es poco usual que un activo, cualquiera que sea, acumule como el oro doce años al alza.

Una corrección, como la que inició en septiembre de 2011 y que se ha acentuado,

no es solo sana sino deseable.

En este sentido, incluso los que gustan de aprovechar la volatilidad de precios, deberían pensar dos veces antes de proclamar un mercado bajista mayor en el oro.

Deberían recordar que en la década de los ’70 –última vez que se vivió un mercado alcista mayor en metales preciosos, el oro pasó de su conocido ratio de 35 dólares la onza en 1970 a un pico de 850 dólares en 1980.

Esa alza, por supuesto,

no estuvo exenta de correcciones severas. En diciembre de 1974, el oro alcanzó un promedio de 183.85 dólares la onza y empezó a bajar, hasta que 20 meses más tarde, en agosto del ’76 tocó fondo promediando 109.93 dólares. Luego, en el mes pico, enero de 1980, la cotización media fue de 675.30 dólares. Quien se “bajó del tren” casi cuatro años antes, sin duda debió lamentarlo mucho.

En otras palabras, una corrección del 40% no tendría por qué sorprendernos hoy. Autoridades del mundo de las

commodities como Jim Rogers, no descartan ver niveles de 1,200 dólares la onza, pero lo cierto, es que nadie puede saber si esto ocurrirá.

En la prensa especializada, se puede leer todo tipo de explicaciones sobre qué pudo detonar este abrupto colapso del oro, que van desde las más serias hasta las absurdas.

Sin embargo, salvo en contadas excepciones,

por ningún lado aparece que podría ser síntoma de un problema mucho más grave:

la deflación.

El profesor Antal Fekete, de la Nueva Escuela Austríaca de Economía, ha advertido con insistencia que la gran falla de los cuantitativistas –que por cierto gobiernan los bancos centrales, que afirman que la expansión de la oferta monetaria conllevará en automático a un repunte de la inflación, consiste en

ignorar justo la especulación en los bonos que, como en la actualidad, genera la estrategia de la Reserva Federal de Estados Unidos (Fed).

Como se sabe, paradójicamente ese es justo el propósito declarado de la Fed: comprimir los tipos de interés para “estimular” la economía por el lado del crédito y el consumo, al tiempo que se inyecta liquidez a través de operaciones de mercado abierto (compra de bonos y otros valores).

Fekete explica que su meta de crear inflación falla al mandar un mensaje al público, de que la inversión en el mercado de bonos es “libre de riesgo”. De este modo, los inversores compran los bonos cada vez que bajan para revenderlos más tarde,

y más caro, al seguro comprador: la Fed.

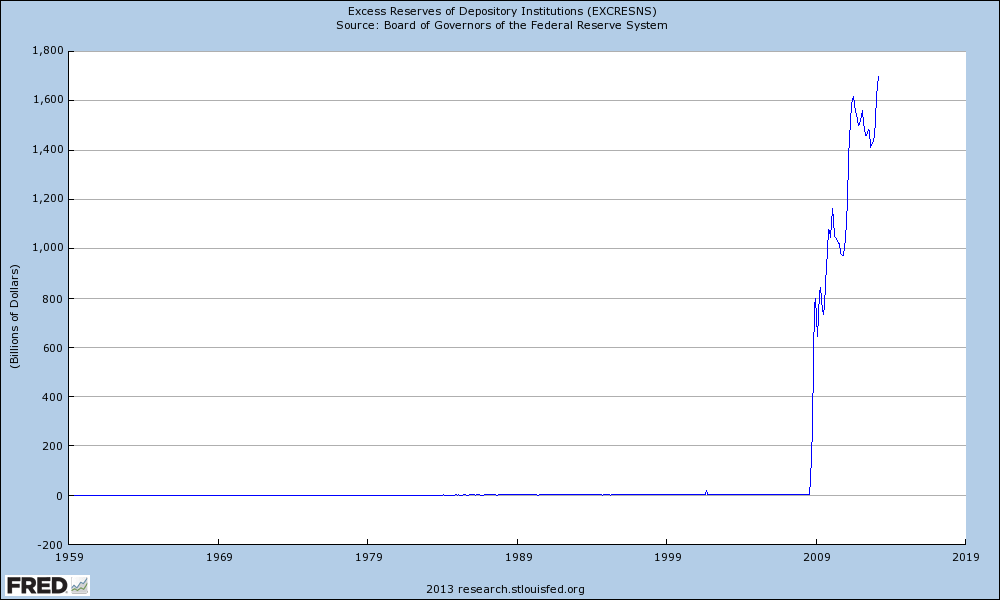

La liquidez inyectada entonces, crea un círculo vicioso contrario al que espera: crea deflación pues la liquidez no se va a la economía productiva ni al gasto, sino que se ahorra la fatiga cobrando intereses como reservas en los bancos (que están en niveles récord) y en el mercado de bonos (

treasuries,

junk, de mercados emergentes como México, etc.).

Dinero fácil y sin esfuerzos en la burbuja que nadie ve.

Click para agrandar imagen.

Eso explica por qué los rendimientos de los bonos gubernamentales están cerca de sus mínimos históricos, los precios de

commodities siguen a la baja, la inflación aparece como “controlada” y la economía no despega.

No puede hacerlo pues la continua baja de las tasas de interés destruye el capital: ¿quién quiere arriesgarse en una empresa hoy si mañana el costo podría ser menor? Más vale esperar. Mientras tanto, para sobrevivir, los empresarios competirán

con precios cada vez más bajos para poder sobrevivir. Una señal de alerta para los índices bursátiles, pues las utilidades de las empresas podrían ser cada vez más decepcionantes.

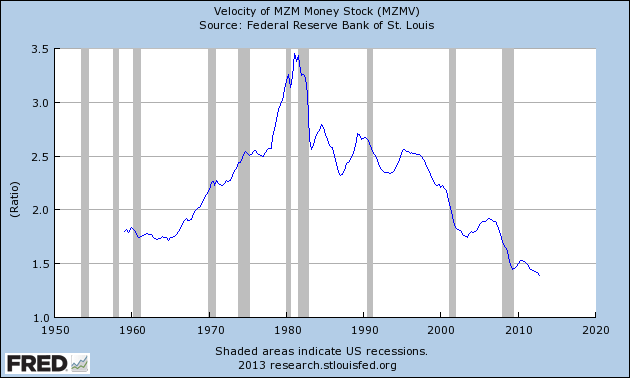

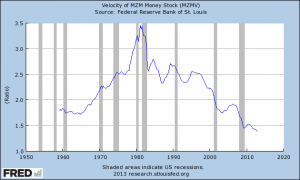

Fekete afirma que no es casual tampoco que la velocidad del dinero, esté también en su nivel más bajo desde finales de los ‘50, un síntoma deflacionario adicional, como lo es también

la mayor acumulación de efectivo por parte del público, que comentamos en el artículo del martes pasado (

“El Oro Más Valioso que Nunca”).

Click para agrandar imagen.

En suma, es evidente que Bernanke, presidente de la Fed y compañía, tiemblan ante el temor de que su peor pesadilla deflacionaria se haga realidad, y para ello, están tan dispuestos como sus colegas japoneses

a destruir sus respectivas divisas, con interminables rondas de flexibilización cuantitativa (QE). ¿Alguien se creyó el cuento de que terminarían pronto?

Dicho lo anterior, está claro que en el corto plazo el escenario para los metales preciosos, podría no ser alentador para muchos, pero más atractivo que nunca para otros. Sobre todo, si consideramos justo el punto del párrafo anterior, que permite darnos cuenta que la creación de divisas que por primera vez ocurre a escala global, terminará por reivindicar y explotar en sus términos, el precio de la única moneda que no puede ser reproducida a voluntad, y a la cual, este artículo está dedicado

.

Contacto:

Twitter: @memobarba

Facebook: facebook.com/memobarba

email:

[email protected]

Blog: http://inteligenciafinancieraglobal.blogspot.mx