Las utilidades del sector asegurador bajaron 5%al cierre de 2013. Esto muestra una industria que aún da muestras de inmadurez, en donde se refleja el entusiasmo por crecer, pero a veces descuidando otros aspectos.

Por José Luis Gutiérrez Aguilar

Existe una realidad contrastante en el ámbito de los seguros y se relaciona con el crecimiento de las primas. Nos referimos a las utilidades que genera el mercado, las cuales se vieron disminuidas en 5% (Total Mercado sin Pensiones), al cierre de 2013. Es aquí donde la industria aún da muestras de inmadurez, en donde se refleja el entusiasmo por crecer, pero a veces descuidando otros aspectos. Es por ello que el año anterior se vivieron aspectos no muy favorables como:

- El mercado de seguros de daños tuvo una decremento real en el monto de resultado neto de 53.8%, principalmente debido a siniestros catastróficos provocados por los huracanes Ingrid y Manuel.

- La baja de 15.8% en el monto de utilidad neta en los seguros de autos, por el alza en la siniestralidad, producto de la presión competitiva reflejada en la disminución de los precios en los seguros.

- Caída de los márgenes en Vida Grupo del mercado tradicional ante la intensa competencia vía precio. Caída de los márgenes en 23% en términos reales.

- Incremento de sólo 2% en los seguros de Gastos Médicos Individual, producto de mayores costos por siniestros, por enfermedades catastróficas y de larga duración (cáncer, hipertensión, diabetes, etcétera), así como al ambiente competitivo de las grandes cuentas en los seguros de grupo, que redujo sus márgenes de operación.

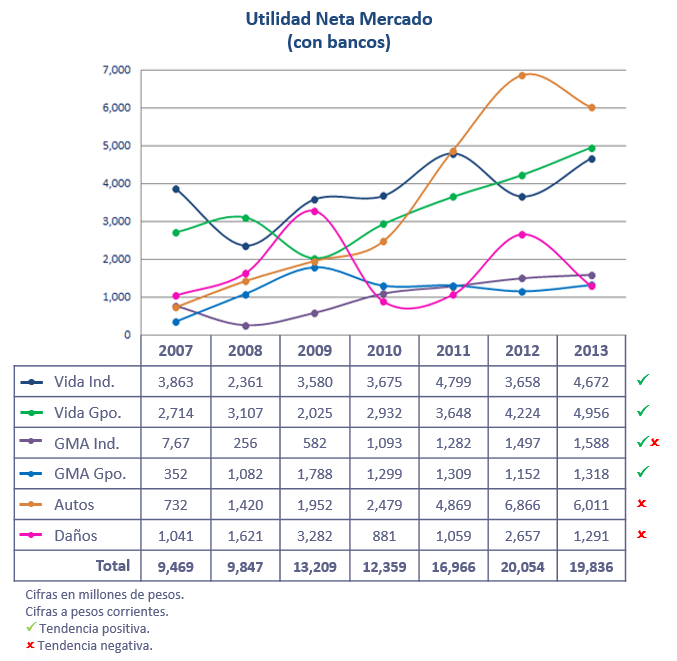

Al eliminar el efecto de los bancos de la utilidad, las aseguradoras de éstos, al cierre del año generaron: 10,381 millones de pesos (16% de decremento). Si separamos la utilidad que generaron las aseguradoras de los bancos, que fue de 47.6%, es decir 9,456 millones, con 10 instituciones, nos arroja que las empresas tradicionales alcanzaron 52.3% con 10,030 millones, y lo hicieron las empresas tradicionales, que en su conjunto ascienden a ¡63 instituciones!

A continuación se muestran los montos de utilidad neta históricos:

Conclusiones

- El mercado asegurador, considerando pensiones, alcanzó una participación de 2.1% del PIB. No obstante, está aún lejos de otras economías. El reto es que autoridades y empresas colaboren con la creación de mejores condiciones regulatorias y competitivas que promuevan el sano desarrollo a largo plazo en temas como: seguros obligatorios de automóviles, seguros especializados para la creación de fondos de pensiones para las personas que no cuentan con seguridad social, deducibilidad de líneas de seguros que promuevan la prevención de salud y el ahorro interno, entre otras cosas.

- La utilidad del sector en 2013 fue menor que el año anterior debido a las condiciones de competencia que privaron en el mercado a través de fórmulas basadas en disminuciones de precios, en lugar de establecer acciones de crecimiento basadas en la penetración de nuevos nichos de mercado o a la cobertura en zonas del país en donde los seguros aún tienen un alcance limitado.

- La utilidad se enfrentó a un año complicado por la siniestralidad de Gastos Médicos debido a un aumento en la frecuencia de enfermedades catastróficas de larga duración, lo cual es producto del deterioro en el nivel de salud que ha sufrido la población, ante la carencia de esquemas de prevención, en donde las aseguradoras, en coordinación con las autoridades, tienen un campo fértil para establecer incentivos y promoción de la prevención. No tomar cartas en el asunto ocasionará serios problemas de financiamiento para la atención de este tipo de enfermedades, en donde todos en conjunto pagaremos las consecuencias.

La industria es aún joven en su nuevo entorno competitivo a raíz de la globalización que se ha experimentado en los últimos 20 años. Por ello se requiere que las administraciones de las empresas regresen a la esencia del seguro, que es la profesionalización e implantación de planes de prevención y el servicio a los canales de distribución y asegurado con reales diferenciadores de la oferta de valor de las instituciones aseguradoras, más allá de las fórmulas basadas en reducciones artificiales de los precios.

José Luis Gutiérrez Aguilar es director de Finanzas de Grupo Nacional Provincial.

Las opiniones expresadas son solo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.