- Los inicios de construcciones de casas ascendieron 6.8% a un ritmo anual desestacionalizado de 914,000 unidades en mayo, según el Departamento de Comercio.

- Los precios de casas unifamiliares subieron 1.7% en abril, su mayor incremento en siete años, de acuerdo con el índice compuesto de S&P/Case Shiller.

- El ciclo de endeudamiento de los hogares bajó 10.6% en comparación con el tercer trimestre de 2008, según la Fed.

- La creación de empleos ha promediado 172,000 puestos mensuales en los últimos 12 meses.

¿EU podrá seguir sin la ‘medicina’ de la Fed?

La Reserva Federal ve cerca la reducción paulatina de su programa de compra de bonos. ¿Podrá la economía más grande del mundo seguir sin la ‘máquina’ de billetes?

Desde que cayó en coma, en 2008, la economía estadounidense ha sido sostenida por una inyección de dólares a la que se ha hecho adicta. Pero esta situación podría cambiar muy pronto si, como amenaza la Reserva Federal (Fed), se comienzan a retirar los estímulos en los próximos meses.

Aunque hay indicios de una mejora económica, el pasado jueves 20 de junio, los mercados financieros se desplomaron ante el simple temor de perder un poco de la inyección de dinero de parte del banco central estadounidense, por lo que nada garantiza, hasta hoy, que la enferma economía de Estados Unidos podrá salir de terapia intensiva.

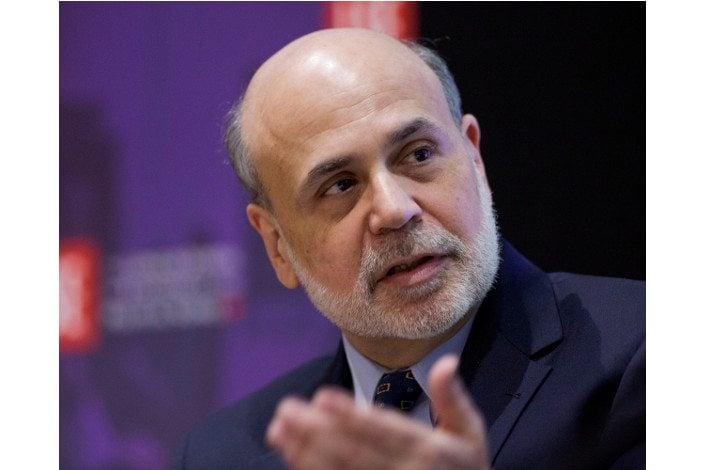

Desde que hace cinco años que se echó a andar la ‘máquina de billetes’, se sabía que algún día tenía que parar. La semana pasada, Ben Bernanke, presidente de la Fed, dio pistas de que a finales de este año podría reducir el monto de la compra de bonos del programa de estímulo monetario, para retirarlo completamente en 2014.

Esta noticia cayó muy mal entre los mercados, que en mayo alcanzaron máximos históricos y el pasado jueves 20 se derrumbaron. La sola idea de que está cerca el fin del programa de estímulo hizo que todos los índices, bonos, divisas y commodities bajaran.

Los mercados se hicieron adictos a la liquidez monetaria, pero la Fed sabía que en algún momento tenía que retirar la medicina. La pregunta es: ¿el paciente podrá seguir sin el estímulo? Hay señales de recuperación en la economía de Estados Unidos, pero podría continuar la volatilidad, indican especialistas.

Cinco años en terapia intensiva

Desde que estalló la crisis financiera en 2008, la Fed ha lanzado tres rondas de estímulo monetario, conocidas como Quantitative Easing (QE), que consisten en aumentar la oferta de dinero, mediante la compra de bonos del propio gobierno para reducir las tasas de interés a largo plazo.

El QE3, lanzado en septiembre de 2012, compra mensualmente 40,000 millones de dólares mdd en deuda hipotecaria, pero en diciembre del mismo año se incrementó hasta 85,000 mdd.

“Esta compra de bonos tenía la intención de dar la seguridad al mercado, principalmente apoyando al sector inmobiliario. Sabíamos desde que anunciaron esta compra de bonos, iba a generar mucho ruido en los mercados, a hacerlos apreciarse más de la cuenta”, comenta Jorge Gordillo, director de Análisis Económico de CI Banco.

El estímulo que causó la compra de bonos provocó una fiesta en los mercados, la cual llegó a su clímax en mayo, cuando las bolsas de Wall Street y Europa registraron las mayores ganancias en cinco años. Pero no podía durar para siempre.

Se acabó la fiesta

El pasado miércoles, Ben Bernanke puso fin a la fiesta. En su conferencia y en las minutas de la Fed, decía que hay señales de recuperación en la economía estadounidense, por lo que podrían contemplar una reducción en la compra de bonos a finales de este año y retirarlo finalmente en 2014. Al día siguiente los mercados reaccionaron a la baja, lo que se conoció como “jueves negro”.

“Los mercados son muy sensibles y, como en el mundo de los negocios hay quien saca ganancias especulando, entonces el que tomes un rumbo diferente en tu política monetaria, te mueve los mercados y no hay manera de que puedas hacerlo sin causar ese efecto”, explica Haydeé Moreyra García, coordinadora del programa Executive MBA, EGADE y Profesora de Economía y Finanzas del Tecnológico de Monterrey, Campus Santa Fe.

La decisión fue muy criticada inclusive por algunos gobernadores de las reservas federales estatales, pues consideran que aún no hay una recuperación sólida de la economía más grande del mundo.

Pero algunos datos darían la razón a Bernanke: