Alan Greenspan, ex presidente de la Fed, declaró recientemente que salir de tantos años de dinero barato será “imposible” sin provocar turbulencias en los mercados financieros. Los recientes episodios de volatilidad delatan esas dificultades.

Por José Miguel Moreno

La volatilidad ha regresado a los mercados financieros, y las bolsas serpentean como una montaña rusa. En menos de un mes, de mediados de septiembre a mediados de octubre, se produjo una sangría que llevó al S&P 500 a perder 7.4% y a la Bolsa Mexicana de Valores (BMV) otro 7.4%. Las dos principales referencias del petróleo, el Brent y el WTI, se derrumbaron 28%, desde su máximo del año en junio hasta principios de noviembre.

Cuando más inestables se veían los mercados financieros, los banqueros centrales vinieron a rescatarlos. Primero fue un alto funcionario de la Fed, James Bullard, quien en medio de la debacle planteó la posibilidad de prolongar el programa de estímulos monetarios de Estados Unidos, el QE3 (algo que finalmente no sucedió); luego llegaron las especulaciones de que el Banco Central Europeo (BCE) podría adoptar medidas de política monetaria más agresivas. Finalmente, el Banco Central de Japón amplió su programa de compra de activos.

La respuesta presurosa de los banqueros centrales propició que durante la segunda mitad de octubre los mercados tuvieran un rally espectacular, sobre todo en Wall Street y en Japón. El S&P 500 y el Dow Jones cerraron el mes con nuevos máximos históricos, en tanto el Nikkei cerraba en sus niveles más altos desde 2007.

Pero los vaivenes de estos días de los mercados que entreveran con pasmosa facilidad una depresión con euforia, pueden convertirse en la tónica de los mercados durante los próximos meses.

El ex presidente de la Fed, Alan Greenspan, ha dicho recientemente con todas sus letras: pese a los esfuerzos que realiza la presidenta de la Fed, Janet Yellen, con todo y sus planes y estrategias, es imposible retirar el exceso de dinero que se ha estado inyectando en el sistema financiero durante los últimos seis años, sin provocar convulsiones en los mercados.

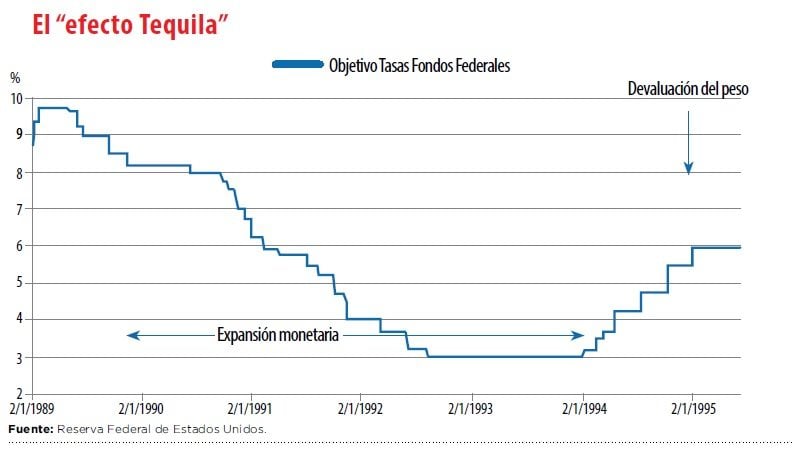

La crisis del tequila

La Fed lo intentó a mediados de la década de 1990. En aquellas fechas, la economía estadounidense ya había salido de la recesión de 1990-1991 gracias, en parte, a una agresiva política expansiva por parte de la Fed. Greenspan y sus colegas redujeron la tasa de los fondos federales, la referencia de la política monetaria estadounidense, de 9.75% a mediados de 1989 a 3.0% en septiembre de 1992, lo que suponía un mínimo desde los años 60, y las mantuvo en esos niveles, hasta principios de 1994.

Las bajas tasas de interés en Estados Unidos propiciaron que los capitales fluyeran a los mercados emergentes de manera masiva, seducidos por sus atractivas rentabilidades. México era el favorito. A principios de los años 90, su economía era prometedora: un tipo de cambio fijo, que había derrotado la inflación y equilibrado sus cuentas públicas. Con la firma del TLCAN se había abierto al exterior, lo que hacía prever grandes flujos de inversión estadounidense.

Pero esas ingentes avalanchas de capitales que ingresaron a México generaron efectos perturbadores: se sobrevaluó del peso y junto a una mayor apertura comercial, se generó un déficit corriente que alcanzó 8% del PIB en 1994.

La situación se tornó imposible cuando Greenspan, inducido por las presiones inflacionarias domésticas, elevó las tasas de interés de manera abrupta, de 3 a 6% en 1994, con subidas violentas de 50 y hasta 75 puntos base (PBS). El rápido incremento de las tasas y el mayor atractivo de los bonos del Tesoro provocaron que los capitales salieran de México y regresaran a Estados Unidos.

Lo inevitable fue la devaluación del peso y “El efecto Tequila”, que se denominó como la primera crisis en un mercado financiero mundial libre y globalizado. El virulento aumento de tasas detonó fuertes movimientos de capital que zarandearon a una economía como la mexicana. Así, la crisis se propagó a otros países emergentes y, en un efecto dominó, terminó por convulsionar Asia en 1997, Brasil en la devaluación del real en 1998 (Efecto Samba) y tras varios años de suplicio, el rompimiento de la caja de convertibilidad argentina y la devaluación del peso (Efecto Tango).

La reacción de la Fed fue atemperar el alza de tasas, pese a que las bolsas estadounidenses se disparaban.

La burbuja tecnológica

Por apaciguar la crisis generada en los mercados emergentes tras el boom al inicio de los 90, la Fed no cuidó la nueva burbuja que se formaba en el sector tecnológico, en el Nasdaq. Cuando quiso afrontarla a finales de los 90 y elevó las tasas de interés, ya era demasiado tarde: la burbuja no aguantó los mayores costos de financiamiento y estalló.

La reacción de la Fed fue la misma: reducir las tasas de manera agresiva. Pero esta vez fue más lejos y rebajó las tasas de 6.5% en el año 2000 a 1.0% a mediados de 2003, y las mantuvo hasta mediados de 2004. La política expansiva fue más larga y con tasas de interés más bajas que en la crisis precedente.

Sabedor de las sacudidas que ocasionó en 1994 la estrategia durante ese ciclo fue actuar con cautela, en un esfuerzo por soslayar violentos movimientos de capitales que provocaran disrupciones en el sistema financiero global: el plan fue subir 25 pbs en cada reunión. Con tanta mesura se movió para salir de ese largo periodo de inyecciones monetarias, que terminó creando otra burbuja más letal, la del sector inmobiliario, alentada por la proliferación de hipotecas exóticas, productos derivados y complejos instrumentos de crédito y de cobertura de riesgos.

Pese a la lentitud a la que fueron subiendo las tasas, cada aumento era una punzada para los tenedores de hipotecas, que veían cómo se incrementaba el pago de los intereses. La situación se tornó insostenible cuando los precios de la vivienda entraron en declive y los compradores de casa con peor (o ningún) historial crediticio no pudieron renegociar sus hipotecas: un ejército de compradores de hipotecas “subprime” o alto riesgo entraban en moratoria, y los complicados esquemas de financiamiento y dispersión de riesgo colapsaban llevándose por delante todo tipo de inversionistas e intermediarios. El desenlace fue el derrumbe del sistema financiero y la funesta “Gran Recesión”.

La reacción de la Fed, ante una crisis aún más grave que las anteriores, fue más iracunda, más decidida y enérgica. De septiembre de 2007 a diciembre de 2008, la Fed recortó la tasa de referencia de 5.25% al actual objetivo de entre 0.0% y 0.25%, lo que representa un mínimo histórico. Lo malo es que a finales de 2008, con la quiebra de Lehman Brothers, la economía estadounidense estaba en caída libre.

Agotado el instrumento tradicional de política monetaria, la Fed tuvo que recurrir a otro tipo de herramientas para evitar una “Gran Depresión”: de corto plazo, para reactivar los mecanismos de crédito del mercado de dinero y de papel comercial, restituir la confianza y la liquidez de los intermediarios financieros y evitar el colapso del sistema financiero; y de largo alcance, dirigidas a reducir las tasas de interés de largo plazo para abaratar el crédito, reactivar el consumo y la inversión, y acelerar la recuperación de la economía. Estas últimas derivaron en la compra de activos QEs. Durante las tres versiones de QEs, la Fed ha expandido su hoja de balance en torno a 3.5 billones de dólares.

¿En dónde estamos?

Tres cosas se observan en la conducción de la política monetaria de la Fed. Uno, que los ciclos económicos y la conducción de la política monetaria ha estado dictada por la formación de burbujas y su estallido. Dos, que cada vez los ciclos expansivos han sido más agresivos y largos, mientras que los ciclos restrictivos más suaves. Tres, que su manejo ha sido asimétrico: responde con prontitud y agresividad ante los estallidos de las burbujas, y permanece de brazos cruzados durante su proceso de gestación.

Tantos años de exceso de liquidez han inflado todos los activos simultáneamente. Acciones, deuda pública y bonos corporativos de distinta calidad crediticia se han encarecido en Estados Unidos. Pero también las bajas tasas de interés han provocado que los capitales vuelen a los mercados emergentes, donde a su vez han elevado las bolsas y los precios de los bonos, al tiempo que se aprecian sus divisas respecto al dólar. Las inyecciones de liquidez han detonado un fuerte ascenso de las cotizaciones de las materias primas. El riesgo es que, conforme la Fed empieza a drenar dinero del sistema, los precios de los activos se desinflen.

Los recientes episodios de volatilidad, asociados a las perspectivas de un cambio en la política monetaria de la Fed hacia posiciones más restrictivas, nos dicen hacia dónde pueden ir los tiros. Las bolsas, en cada uno de estos lances, se han deprimido; los bonos corporativos se han resentido, las materias primas se han hundido, la deuda emergente ha sido castigada y sus divisas se han depreciado.

La situación es aún más compleja si vemos el cuadro de crecimiento global: mientras la economía estadounidense crece de manera pletórica, Europa está estancada, Japón ha detenido su senda de recuperación y China ha perdido dinamismo. En ese escenario, las materias primas se han empezado a derrumbar, como el precio del petróleo. La economías emergentes, con monedas caras y golpeadas por la caída de los ingresos debido al descenso de las materias primas, empiezan a verse vulnerables ante el deterioro de los déficits corriente y público.

Si Estados Unidos fuera una isla, su situación macroeconómica, con una firme recuperación del empleo, podría justificar una subida de tasas. Pero no lo es; está integrado dentro de unos mercados interrelacionados, libres; y la Fed, a la hora de conducir su estrategia de salida, a la hora de subir tasas, tendrá que tener en cuenta lo que sucede fuera de sus fronteras.

Un incremento de tasas que amenace con hacer estallar las burbujas de activos, que complique la cobertura de las necesidades de financiamiento de las economías emergentes o que torpedee la recuperación económica global, sería letal.

Salir del dinero barato con los excesos y desequilibrios que existen será, a juicio de Greenspan, imposible sin que se produzca una nueva crisis. La Fed tendrá que actuar con mucho tiento y, posiblemente, dé algún paso en falso que le haga retroceder, pues la inestabilidad financiera está a la vuelta de la esquina y surgirá en cada intento que haga por apretar las tuercas de las aún muy laxas condiciones monetarias.