Una institución, supuestamente regulada por las autoridades mexicanas y con mucho éxito entre sus clientes, logró desviar 2,700 millones de pesos y afectó el patrimonio de 6,800 ahorradores. ¿Cuál es la lección que queda para el sistema financiero mexicano?

Por Ruth Mata

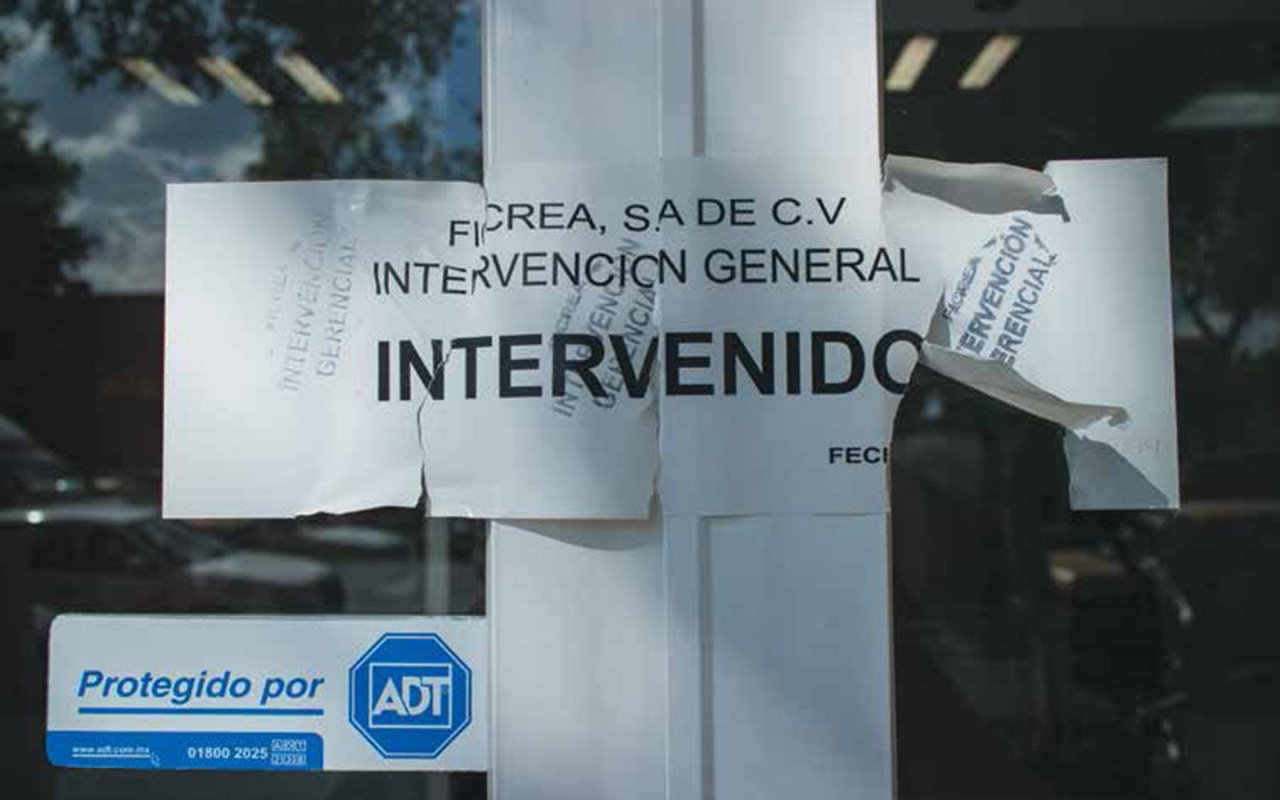

El 7 de noviembre de 2014, la Junta de Gobierno de la Comisión Nacional Bancaria y de Valores (CNBV) aprobó la intervención gerencial de Ficrea SA de CV Sociedad Financiera Popular. ¿La razón? “Salvaguardar los intereses de los ahorradores y preservar la estabilidad y solvencia de la propia Sofipo.” ¿Se logró? Quizá no del todo, porque aun así, esta sociedad financiera popular logró desviar 2,700 millones de pesos en detrimento de 6,800 ahorradores.

Para Gabriel Díaz Leyva, vicepresidente de Supervisión de Banca de Desarrollo y Finanzas Populares de la CNBV, este caso que sigue ocupando espacio en los medios y es una oportunidad para promover mayor conciencia financiera.

Las sofipos son una figura relativamente joven (9 años), tienen el objetivo de atender a la parte de la población que geográficamente está alejada de sucursales bancarias, no puede comprobar ingresos y requiere servicios de ahorro y crédito. Actualmente existen 44 sociedades en operación y tienen 2.9 millones de usuarios.

“¿Cuántos clientes crees que hemos perdido por Ficrea? Cero”, asegura Federico Manzano, miembro del consejo de la Asociación Mexicana de Sofipos, Amsofipo, y director general de la Sofipo CAME. Va más allá: “Ficrea no ha hecho ruido en nuestros clientes, el sector está muy bien regulado y muy bien supervisado, pero en este caso hubo un intermediario que no tuvo escrúpulos ni ética, que engañó y robó”.

¿Quién las supervisa?

“La CNBV supervisa de la puerta hacia adentro y la Condusef supervisa lo que ofrecemos de la puerta hacia fuera, es decir, lo que obtienen los clientes de nuestros productos”, explica Miriam Chávez, directora de la Amsofipo.

Mes con mes, cada una de estas instituciones debe enviar información financiera a la CNBV como niveles de cartera vencida, de solvencia, de capitalización y de riesgo. Además, se lleva a cabo la supervisión en sitio de la autoridad cuya periodicidad puede variar. Otro organismo auxiliar de supervisión son las federaciones.

“Hacienda no es diferente con nosotros que con una empresa de consumo o que con una minorista. Como cualquier empresa se pagan los impuestos y la autoridad lo supervisa”, dice Manzano.

Mario Di Constanzo, presidente de la Condusef, agrega:

“Nosotros revisamos la transparencia, las sanas prácticas, la publicidad, que se le cumpla al usuario lo que se le ofreció en el contrato. Nosotros no revisamos flujos monetarios. Desde el punto de vista de la Condusef se seguirá y se incrementará la supervisión para que no haya cláusulas ilegales en los contratos”.

Las evaluaciones que realiza este organismo son desde dos puntos de vista: el primer indicador es el número de quejas que reciben sobre cierta institución y el segundo es de acuerdo con la participación que tienen en el mercado.

Se evalúan los principales productos de las Sofipos, no todos. Únicamente los que tienen más aceptación.

“Existen dos tipos de hacer la supervisión: a través de toda la información financiera con los reportes que nos entregan mensualmente las sociedades y con programas de visitas a las oficinas o en las instalaciones de los intermediarios. Esto puede ser cada año, 18, 24 o 36 meses, en función del grado de riesgo, tamaño y complejidad de los intermediarios”, Díaz Leyva, de la CNBV.

Esta autoridad también revisa la calidad de las cifras, la veracidad, los procesos de generación y otros temas de control interno o gobierno corporativo.

Alejandro García, director de Instituciones Financieras de Fitch Ratings México, dice que “no debemos satanizar a todo el sector por el delito que ocurre en una”.

Él opina que existen sofipos con muy buena gestión de riesgos y con una larga trayectoria en materia de micronegocios. Este es el caso de CAME, explica, a quienes la figura de Sofipo les ha permitido una base de costos bastante más moderada que si fueran un banco. Él afirma que la clave es “gobierno corporativo”.

Más reciente (en julio de 2014), la Condusef y la SHCP lanzaron el Buró de entidades financieras. Este sitio en internet tiene información del sector bancario y de sus productos con mayor penetración. El objetivo es mostrar las características básicas de los productos y servicios, sus requisitos de contratación, las restricciones que tienen, los beneficios relevantes y los costos generales, entre otros.

Foto: Daniel Rodríguez Villa.

Cambios en la regulación

“Sin duda se revisará el marco legal”, dice Díaz Leyva. Afimra que dentro de esa revisión se pueden promover y evaluar algunos cambios en los esquemas de resolución que hoy tiene la Ley de Ahorro y Crédito Popular. Dentro de éstos se revisarán las funciones y atribuciones del fondo de protección. Además, es probable que se evalúe y revise el monto de seguro de depósito que actualmente es de 25,000 UDIS.

Otro tema a revisar son las reglas de diversificación de operaciones activas y pasivas para tratar de promover que no existan concentraciones tan altas como se dieron dentro de Ficrea en materia de saldos por ahorrador. El promedio de depósito por cliente era de 351,542 pesos en producto de inversión a plazo.

La regulación, en general, se alineará en función del tamaño y la complejidad de las operaciones de las sociedades: “Traemos varias instituciones que son grandes, que ya tienen el tamaño y el número de clientes equivalentes a un banco pequeño o incluso mediano”. Entonces, enfatiza, la regulación debe reconocer este escenario.

En cuanto a la transparencia de la información dice que los contratos que firman los clientes deben asentar de manera muy clara que el monto de seguro es de 25,000 UDIS. Cabe decir que en el caso de Ficrea así fue, “pero a lo mejor es necesario que se haga más notoria esa cláusula o una aceptación explícita de que los clientes la conocen y aceptan las condiciones”.

¿No podría volverse a ver un caso así?

“No te puedo garantizar eso, porque cuando desde los dueños y la alta administración pretenden establecer un esquema fraudulento es muy difícil detenerlo. La única manera de detenerlo y fue lo que hicimos en la CNBV, pues fue intervenirla”, dice Díaz Leyva.

Durante la intervención, explica, lo que se hace es remover a la alta gerencia, ingresa un nuevo equipo y revisa lo que sucede dentro. Esto para tomar decisiones y tratar de proteger a los ahorradores cuidando la estabilidad de la sociedad.

“Mi punto es ese, no hay una garantía de que esto no pueda suceder, obviamente los sistemas, los controles, las revisiones cada vez serán más acuciosas. A medida que nosotros podamos ir conociendo o pudiendo leer qué es lo que la administración y los dueños están en realidad haciendo… pero es algo muy complejo, tanto que el esquema de Madoff a nivel mundial defraudó bancos con mucho conocimiento, y eso te puede dar una idea de lo difícil que es leer alguna administración o alguna sociedad que desde la cabeza pretende hacer un fraude”.

Dice Díaz Leyva que en términos generales las sofipos ofrecen un alto grado de seguridad para el ahorro de la población objetivo. Sin embargo, las leyes prevén mecanismos de resolución, de disolución o de quiebra de las sociedades financieras en cualquier parte del mundo. Esto implica que existe la aceptación de que una entidad supervisada pueda tener problemas financieros, volverse insolvente y quebrar.

Para Jorge O. Moreno, profesor del departamento de administración del ITAM y Doctor en Economía por la Universidad de Chicago, la lección que deja Ficrea es que se debe incrementar la divulgación de los servicios financieros, compromisos, requisitos y garantías que se ofrecen con los productos.

Y es que en una sociedad como la nuestra, opina, la creación de estas instituciones complementarias es necesaria, pero se requiere saber cómo operan, a quiénes están dirigidas y en qué invierten los recursos. “En un país como México no se puede cerrar ese canal de financiamiento, sino fomentarlo para crear una base de clientes”.

De acuerdo con la más reciente Encuesta Nacional de Inclusión Financiera, sólo 35.5% de los adultos ahorran en mecanismos formales. A nivel nacional, sólo el 27.5% de los adultos son usuarios de crédito formal.

“Ojalá esto represente un parteaguas para generar conciencia en la población respecto a que tienen que ser responsables. Obviamente la inversión 100% segura es aquella en la que pones tu dinero con un intermediario, que tienes un seguro de depósito y tu inversión se encuentra dentro del margen de ese seguro”, dice Díaz Leyva.

Entoces Ficrea podría ser una lección para todos ¿no? “Sí, sí lo es…”, concluye.