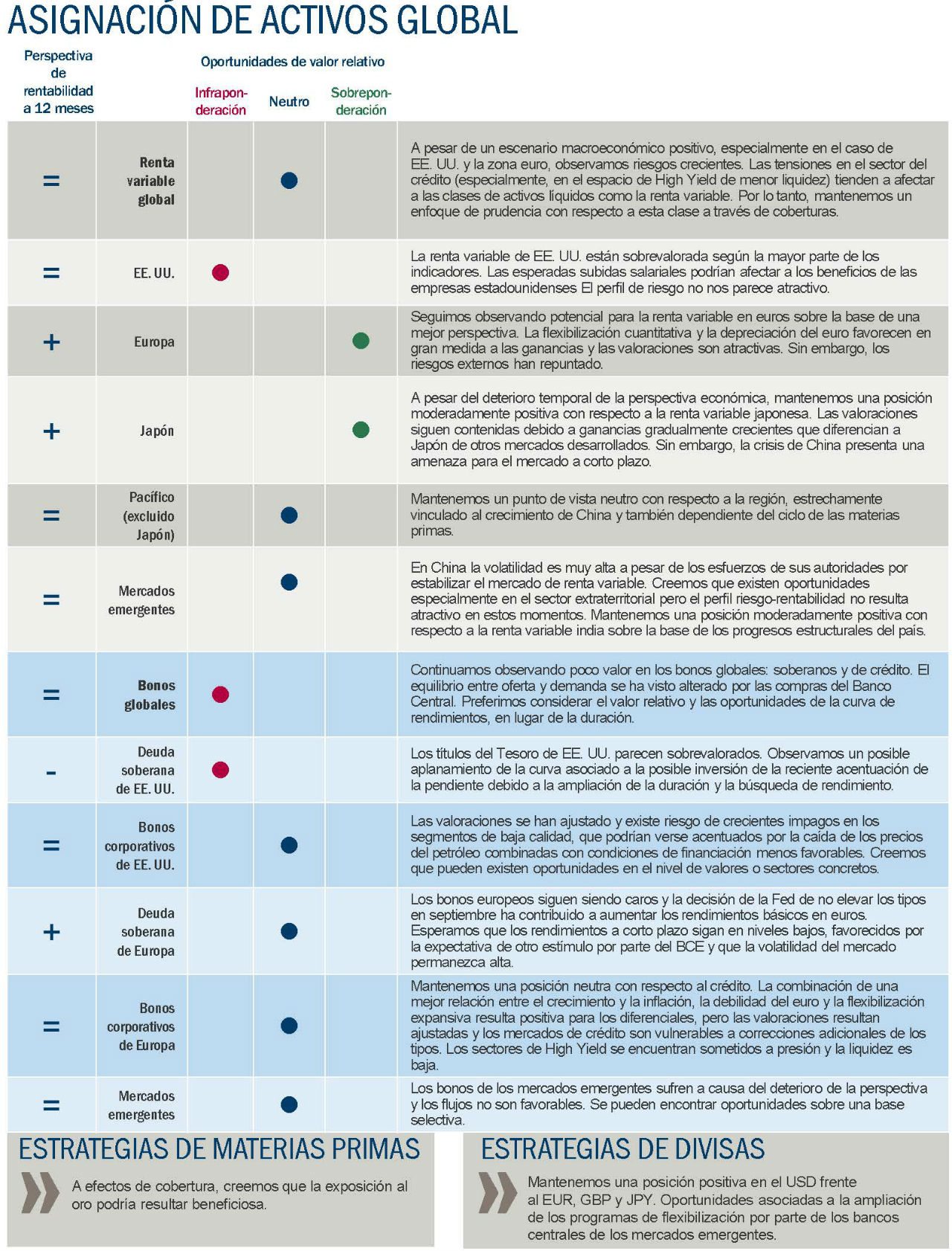

Los mercados emergentes se encuentran sometidos a presión. Los mercados desarrollados están en mejor forma, pero no son inmunes a las turbulencias de los emergentes.

Inquietudes crecientes

Los mercados están cada vez más preocupados por la inestabilidad intrínseca a varios procesos de transición, especialmente ahora que la política de interés cero de EU parece acercarse a su fin. Las inquietudes en torno de China no sólo han despertado temores por el impacto en el crecimiento de los mercados emergentes, donde los exportadores de energía y metal están sufriendo las consecuencias del desplome de los precios de las materias primas, sino también por la caída del crecimiento global. No anticipamos una transición mal gestionada en China, pero es necesario supervisar estrechamente los canales a través de los que podría materializarse. Aunque la perspectiva macroeconómica es moderadamente positiva para EU y Europa, los desafíos son cada vez más complicados para los mercados emergentes.

Escenario y estrategias.

El mayor apalancamiento corporativo observado en los últimos años, favorecido por las atractivas condiciones de los préstamos externos, se está convirtiendo en un pesado lastre en un entorno de revalorización del dólar y el consiguiente encarecimiento de los préstamos. Mantenemos un enfoque de gran prudencia hacia países muy endeudados o altamente dependientes de flujos externos. Otra tendencia importante que hay que tener presente es la venta de activos de los bancos centrales que se está produciendo en los mercados emergentes y que podría afectar en gran medida a los mercados financieros de las economías desarrolladas. Una ralentización continuada de China podría exacerbar más las caídas de los precios de las materias primas y afectar no solo a los exportadores de los mercados emergentes sino también a los de las materias primas de los mercados desarrollados como Canadá y Australia, cuyas economías ya experimentan cierta debilidad y aplican políticas de flexibilización monetaria. Dicho lo cual, los responsables políticos están dedicando grandes esfuerzos a gestionar las transiciones de forma ordenada, pero los resultados son inciertos a estas alturas. Los riesgos geopolíticos siguen siendo extremadamente altos, así como los asociados a los errores políticos. Dada la limitada liquidez, las tensiones de los mercados de High Yield se han propagado a activos más líquidos como la renta variable. Por lo tanto, a pesar de un entorno macroeconómico positivo para los activos de riesgo, mantenemos un enfoque de gran prudencia.

[ASINCRONÍA DE LOS BANCOS CENTRALES] Prevalece una postura de flexibilización entre presiones inflacionarias a la baja

Fuente: Bloomberg, datos al 25 de diciembre de 2015.

Los bancos centrales de todo el mundo mantienen a grandes rasgos posturas de flexibilización, pero surgen divergencias entre países. La Fed decidió no tocar los tipos en septiembre, a la vista de los recientes eventos en el entorno global y el riesgo de inflación a la baja en un contexto de caídas adicionales de los precios de las materias primas y apreciación del USD. La Fed ha reiterado las perspectivas de normalización y ha destacado que la mejor forma de aumentar la confianza del Comité en cuanto al rumbo hacia la que se dirige la inflación es la confirmación de mejoras adicionales del mercado laboral. En Europa, el Banco Central Europeo ha confirmado su intención de mantener el programa de compra de activos al menos hasta finales de septiembre de 2016 “y más allá si es necesario”, lo que abre la puerta a un fortalecimiento de las iniciativas de flexibilización cuantitativa en términos de tamaño, duración y tipos de activos. Las proyecciones de caídas de la inflación para 2016 y 2017 se encuentran, desde nuestro punto de vista, detrás del anuncio del posible reforzamiento de las medidas de flexibilización monetaria. El Banco de Inglaterra probablemente esperará a que EU suba los tipos de interés para mover pieza e intentar proteger la economía del Reino Unido de revalorizaciones no deseadas de su moneda.

Fuente: Bloomberg, datos al 25 de diciembre de 2015.

Desde nuestro punto de vista, las valoraciones de la deuda soberana son expansivas en Europa y EU La decisión de la Fed de posponer la subida de los tipos ha arrastrado los tipos de interés aún más a la baja. Esperamos que la dinámica de la oferta y la demanda en el marco de la flexibilización cuantitativa contribuya a mantener los intereses en niveles bajos. Continuamos explotando oportunidades de valor relativo, al tiempo que mantenemos una postura neutra en términos de duración. En concreto, seguimos esperando que la curva de rendimientos de EU se aplane, ya que, en nuestra opinión, el comienzo del ciclo de ajuste podría abaratar el área de 5 años en relación con el de 30 años. La asincronía de los bancos centrales también puede generar oportunidades en los mercados de cambio. No es probable que el Banco de Inglaterra suba los tipos de manera inminente a la vista de los recientes datos macroeconómicos, que confirman una dinámica de crecimiento poco firme, lo que propiciará la depreciación del GBP con respecto al USD. Continuamos creyendo que el USD también mantendrá un sesgo de revalorización frente al EUR y el JPY. La probabilidad implícita de que se aplique una subida de tipos en las próximas reuniones es relativamente baja, lo que generaría una posible asimetría en la reacción del mercado si la Fed decide aplicarla.

[RESURRECCIÓN EUROPEA] Recuperación gradual salvando obstáculos

Fuente: Eurostat, Datastream, al 25 de septiembre de 2015.

En Europa, a pesar de las dudas, la recuperación parece más sólida que en el pasado. El PIB se ha revisado al alza, con una subida del 0,5% en el primer trimestre y de un 0,4% en el segundo. Al crecimiento contribuyeron de forma especialmente positiva las exportaciones. Por el contrario, los inventarios restaron valor. Los principales indicadores y las encuestas realizadas entre las empresas muestran tendencias positivas. La confianza de los consumidores se ha mantenido y la mayor renta disponible asociada a los bajos precios del petróleo y a la mejora del mercado laboral ha favorecido el consumo de las familias. La demanda de préstamos resulta alentadora y la calidad de los créditos sigue flexibilizándose. Sin embargo, todavía no está claro si la zona euro logrará convertir una recuperación cíclica en una estructural. En concreto, las reformas avanzan lentamente en algunos países como Francia. Los niveles de deuda siguen elevándose, la coordinación política y la estabilidad parecen frágiles y las próximas elecciones en España y Portugal serán una prueba de estrés, junto con las crisis de los refugiados. Grecia está reformando las pensiones, el código fiscal y varios otros aspectos de su economía, pero resulta todavía muy temprano para determinar el impacto. La ralentización de los mercados emergentes plantea un riesgo para la demanda externa y la guerra de divisas podría poner en peligro la recuperación.

*Previsión mercados emergentes, segundo trimestre 2016.

Fuente: Pioneer Investments, Bloomberg, Factset al 25 de septiembre de 2015.

La renta variable europea no es inmune a la percepción de alto riesgo y ha encajado un nuevo golpe con la crisis de confianza desatada en el sector del automóvil. En términos relativos, nos mantenemos ligeramente positivos en renta variable de la UE frente a la de EU Las valoraciones siguen atractivas si atendemos a la mayor parte los parámetros, por encima de las de EU Las empresas europeas, y especialmente las de la zona euro, podrían beneficiarse de una aceleración del crecimiento económico interior y de un euro más débil, lo que podría aumentar la competencia de los bienes de la región en los mercados internacionales. Los inversores siguen buscando rentabilidad más alta en clases de activos de riesgo debido a los mínimos históricos que registran los rendimientos de los bonos. Nuestras previsiones de crecimiento en términos de beneficios por acción (EPS) para 2016 son superiores a la opinión general y creemos que se situarán por encima de EU y los mercados emergentes.

Dicho lo cual, los riesgos externos son altos, por lo que mantenemos una postura de prudencia. Por sectores, nos gustan los bancos de la zona EMU frente a las compañías de seguros europeas. Los bancos están reduciendo los préstamos no rentables y la actividad crediticia empieza a repuntar. Por el contrario, las compañías de seguro sufren los efectos de los bajos rendimiento de los bonos y la presión resultante sobre sus márgenes.

[LA KURODANOMÍA JAPONESA] Los decepcionantes datos económicos podrían llevar al Banco de Japón a intervenir

Fuente: Haver, UBS, datos disponibles al 17 de septiembre de 2015.

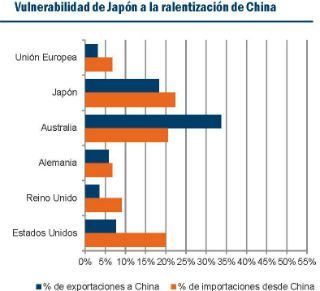

Los datos recientes anticipan una ralentización de la perspectiva de crecimiento de Japón. En concreto, el consumo interno fue débil en el segundo trimestre. La ralentización de la economía china, un importante socio comercial de Japón, ha lastrado aún más el crecimiento. El Banco de Japón ha realizado hasta el momento una positiva valoración de la economía y la inflación, atribuyendo la ralentización del segundo trimestre a factores temporales. Creemos que el deterioro de la perspectiva económica se certificará de forma adecuada y oficial a finales de octubre, con motivo de la actualización de la evaluación. En cuanto a la inflación, el IPC cayó un -0,1% en términos interanuales en julio tras diluirse el efecto del impuesto sobre el consumo. No creemos que se vaya a producir un escenario de deflación en Japón y esperamos observar leves mejoras en el futuro. Sin embargo, las condiciones generales de debilidad de la economía han elevado el riesgo de intervención del Banco de Japón antes de finales de año, lo que no descartamos en estos momentos. Las reformas van en la dirección correcta incluso si la puesta en práctica resulta muy lenta. A medio y largo plazo, el objetivo general del proceso de reformas ha confirmado el énfasis en revitalizar las inversiones y aumentar la productividad con el fin de elevar el potencial de crecimiento.

Fuente: Bloomberg, datos al 24 septiembre 2015. Índices expresados en base 100 a 30 del 12/2014.

Con respecto a los principales mercados desarrollados, mantenemos una postura positiva pero prudente en la renta variable japonesa. Las cifras de la última temporada de resultados siguen siendo sólidas, con revisiones positivas de las ganancias en los sectores orientados hacia la demanda interna como los bancos, las tecnologías de la información, los servicios, y el transporte y la logística. Sin embargo, el número de previsiones al alza son menores en los sectores orientados a las exportaciones con exposición a los mercados chinos, como la maquinaria, el tráfico comercial y el comercio al por mayor, y el aluminio y los metales no ferrosos. La incertidumbre asociada a la próxima decisión de la Fed sobre los tipos y la creciente preocupación en torno a China han mermado la confianza del mercado. La renta variable japonesa no ha sido inmune a las oleadas de ventas de agosto. Los vendedores a corto plazo y los inversores extranjeros acumularon la mayor parte de las salidas de capital, que se vieron parcialmente compensadas por los flujos entrantes de los inversores internos. Entre los compradores marginales potenciales se incluyen el fondo de inversiones de pensiones del gobierno.

[MERCADOS EMERGENTES: CAMPEONES Y REZAGADOS] China y la indecisión de las bolsas

Fuente: Fuentes: CEIC, IMF, Pioneer Investments. Basado en los datos al 31 de agosto de 2015.

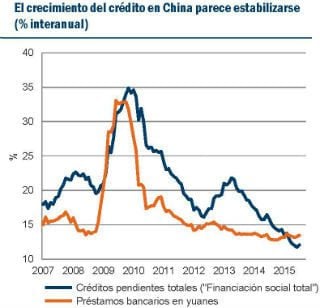

En China, el crecimiento pierde fuelle. La actividad económica se ralentizó a principios del tercer trimestre tras el repunte temporal del segundo, marcada por la debilidad del sector estatal y las exportaciones. Por el contrario, el reequilibrio de la economía ha favorecido al consumo y al sostenimiento del sector privado. China hace frente a mayores desafíos que hace unos meses en un entorno en el que los mercados digieren el nuevo régimen de cambio del RMB, los exportadores continúan sufriendo y los responsables políticos luchan por restaurar los mercados de renta variable nacionales. Dicho lo cual, los responsables políticos parecen estar redoblando sus esfuerzos por contrarrestar la debilidad con ayudas fiscales adicionales procedentes del nivel central y dirigidas a estabilizar el crecimiento del crédito, al menos a corto plazo, aunque el ritmo actual de expansión crediticia no es sostenible. Sin embargo, varios riesgos importantes de caídas muestran señales de remisión y la reciente estabilización de las ventas de inmuebles se está traduciendo en nuevas iniciativas. La presión sobre los precios sigue relativamente baja, lo que creemos que permitirá mantener las iniciativas políticas favorecedoras durante cierto tiempo. Las reformas continuaron en marcha, en especial las asociadas a las empresas de propiedad estatal. En India parece apuntalarse una tímida recuperación y la política fiscal parece favorecedora. La inflación es moderada y creemos que el objetivo del 6% para enero de 2016 resulta factible.

Fuente: Bloomberg, datos al 25 de septiembre de 2015.

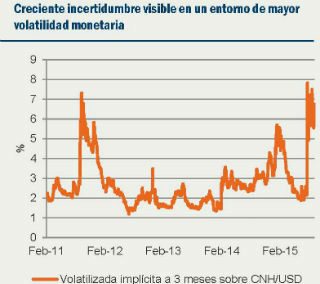

La confianza con respecto a la renta variable china es baja, lastrada por la extrema volatilidad del mercado. La volatilidad repuntó cuando el gobierno intentó detener la caída de las bolsas mediante la adopción de medidas de apoyo excepcionales. Un giro hacia medidas más favorables en el ámbito de la gestión de los mercados de renta variable podría ayudar a restaurar la confianza. Aunque la perspectiva a medio plazo sigue siendo moderadamente positiva, en especial para las acciones de tipo H, en nuestra opinión, el perfil de riesgo-rentabilidad no resulta atractivo dada la inestabilidad del mercado. En cuanto a los tipos de cambio, la volatilidad del RMB puede mantenerse alta en el futuro, en función de la fortaleza del dólar. Tras la devaluación, la volatilidad implícita repuntó del 2% anual a casi el 8% justo después del anuncio para reducirse parcialmente a partir de entonces. Creemos que el riesgo de que se produzca una amplia devaluación es limitado. China acumula sobradas reservas de divisas y cuenta con controles de capitales relativamente eficaces todavía, que podrían ajustarse si es necesario. Mantenemos una posición moderadamente positiva con respecto a la renta variable india. Aunque las valoraciones son caras, se están introduciendo cambios estructurales graduales e India destaca como una de las pocas oportunidades atractivas con amplios factores endógenos.

[COBERTURA DE LOS RIESGOS] Cobertura de un entorno con varios riesgos

Estrategia de cobertura

Los riesgos estructurales ganan protagonismo en nuestra valoración de riesgos. Una deficiente gestión de la transición por parte de China puede traducirse en una contracción del crédito y podría afectar al crecimiento global y a los mercados de renta variable. La explosión de una burbuja en la economía china ampliamente apalancada derivaría en un desplome de la renta variable y de los precios de las materias primas. Observamos otros riesgos relacionados con el crecimiento del endeudamiento del sector privado, especialmente en los mercados emergentes, que se ha visto acentuado por el prolongado periodo de condiciones financieras flexibles, con un deterioro de la liquidez crediticia y un posible aumento de los índices de impago.

La gran concentración de la estructura de mercado está generando inquietud en torno de la liquidez, especialmente de los bonos. Las tensiones geopolíticas y la fragilidad de la gobernanza europea añaden incertidumbre al complejo y delicado entorno macroeconómico. Nuestro mapa del riesgo presenta un aspecto congestionado, por lo que creemos que resulta prudente mantener coberturas para proteger a los inversores todo lo posible de la volatilidad excesiva y abordar los riesgos estructurales, que podrían tener significativos efectos perturbadores sobre los mercados.

Contacto:

Twiiter: @PioneerInvest

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.