México ha alcanzado estabilidad macroeconómica y financiera. Pero no el ansiado crecimiento. Lograrlo implica que las reformas planteadas propicien una sociedad más equitativa y justa.

Por José Miguel Moreno

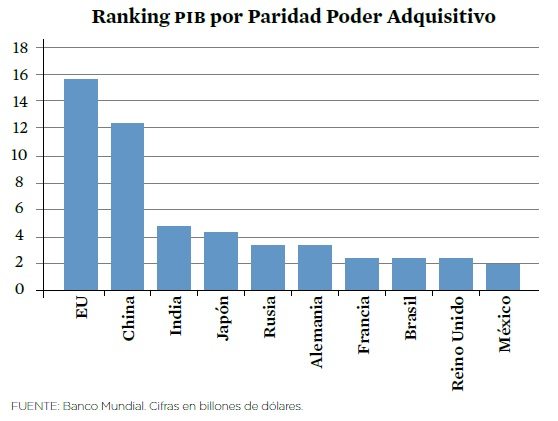

En México existen las condiciones para convertirse en un referente económico mundial, para retomar el liderazgo latinoamericano, para meterse con pleno derecho entre las diez economías más grandes del planeta.

Hoy, según los

rankings del PIB mundial medidos por la Paridad del Poder Adquisitivo, la economía mexicana ya supera a la española, empata con la italiana, mientras que la británica y la francesa ya no parecen tan lejanas. La desaceleración de Brasil, por otro lado, le ha permitido acercarse a ser esa gran potencia latinoamericana.

Cuando se habla del potencial de México para asumir un nuevo liderazgo entre las

economías emergentes, recurrentemente se mencionan varias virtudes que se refieren, en esencia, a la estabilidad macroeconómica alcanzada.

En ese sentido, se alardea de unas finanzas públicas saneadas como resultado de una política de déficit cero, un bajo nivel de endeudamiento y una confortable estructura de deuda pública; de una política monetaria ortodoxa, férrea, que ha reducido la inflación a tasas bajas y controladas; y como consecuencia de lo anterior, de un peso estable, lo que a su vez ha disminuido la volatilidad de las tasas de interés, que se encuentran en niveles extraordinariamente bajos, como nunca antes en la historia reciente de México.

Así, a finales de agosto, la tenencia de bonos mexicanos por inversionistas residentes en el extranjero ascendía a algo así como 1 billón 110,000 millones de pesos (mdp), lo que representa 57% del monto total de bonos en circulación.

A finales de 2009, cuando

México empezaba a reponerse de la brutal recesión que implicó la quiebra de Lehman Brothers y el derrumbe de la actividad en Estados Unidos, la tenencia de bonos por residentes extranjeros no llegaba a los 300,000 mdd, lo que representaba en torno a un 23% del monto total en circulación.

La entrada masiva de capitales detonó una virulenta caída en las tasas de interés de largo plazo y una rápida apreciación del peso, que tuvieron su punto más álgido a finales de abril y principios de mayo. La tasa del bono de diez años se hundió a un mínimo histórico de 4.50%, en tanto que el peso mexicano se robusteció hasta los 12 pesos por dólar, su nivel más firme desde mediados de 2011.

Junto a todo esto, las reformas del PRI y su publicitado Pacto por México, parecieron imprimir un nuevo dinamismo y optimismo a los mercados financieros.

A simple vista, parece que se están dando las condiciones para que México materialice todo el potencial económico que trae detrás.

Pero… ¿y el crecimiento?

Sin embargo, México crece poco, a pesar de la euforia financiera que se vivió en los primeros meses del año.

En los primeros seis meses, la economía apenas creció un 1.0% respecto al mismo periodo de 2012, lo que supone una sustancial desaceleración respecto a la tasa observada en la segunda mitad de 2012 (3.2%), o en la primera (4.4%). Esa tasa es la más baja desde que en el segundo semestre de 2009, al final de la recesión, el pib se contrajera un 2.8%.

El pobre desempeño de la

economía mexicana en el primer semestre de 2013 ha detonado significativas revisiones a la baja en el crecimiento esperado para todo el año. La propia Secretaría de Hacienda y Crédito Público (SHACP) rebajó su estimación del PIB para 2013, de 3.1% a sólo 1.8%. Algo está fallando.

En esencia, se recurre a dos argumentos para explicar el tropiezo en este 2013.

El primero es que la pérdida de dinamismo de la economía, concentrada sobre todo en el componente de construcción —que se contrajo un 3.5% en los primeros seis meses— se debe al cambio de. Pero, ese argumento no es muy convincente. Esos procesos burocráticos se dan en todos los cambios de sexenio, y en anteriores relevos de gobierno no se produjo esa debacle de la construcción. De hecho, en el primer semestre del sexenio de Fox, en el año 2000, la construcción se aceleró a una tasa de 7.6%, comparada con el 4.7% del último semestre de Ernesto Zedillo. A Felipe Calderón tampoco le importó el cambio de sexenio, y durante su primer año la construcción se disparó un 6.8% en el primer semestre y un 10.5% en el segundo (que fue el mejor año para la construcción en México desde 1997).

El segundo argumento es que la rápida apreciación del peso, junto con la desaceleración de la actividad económica en Estados Unidos, ha hecho mella en las exportaciones y, por tanto, a la industria manufacturera, cuyo impacto se ha filtrado al resto de la economía.

Y aquí sí hay una evidencia contundente. Desde que las exportaciones manufactureras se dispararon tras el final de la recesión de 2009, la tasa de crecimiento de las exportaciones no ha hecho más que desacelerarse, hasta prácticamente estancarse en la primera mitad de 2013.

¡Más clase media!

Para que

México, más allá del aplauso que recibe por su estabilidad macroeconómica, despegue con tasas de crecimiento más robustas, lo que necesita es crear las condiciones para que el mexicano gaste más y orille a las empresas a invertir y producir más.

Para dar ese salto, la principal labor que debe acometer este gobierno es la de propiciar, a través de las políticas públicas, que una sociedad, de por sí desigual, evolucione hacia formas más justas y equitativas.

El principal activo de una nación son sus hombres, y sólo la conformación de una clase media más amplia y dinámica puede garantizar un crecimiento económico más sostenido y estable, y menos dependiente de las veleidades externas.

Según un reciente estudio del Instituto Nacional de Estadística y Geografía (Inegi) sobre las clases medias en México, basado en la Encuesta Nacional de Ingresos y Gastos de los Hogares, casi 3/5 partes de la población mexicana pertenecen a la clase baja, y los 2/5 restantes son de clase media, perteneciendo a la clase alta apenas un 1.7% de la población. Pero, además, la desigualdad de los ingresos es muy elevada. Según estudios de la OCDE, México es el segundo país de mayor desigualdad en ingresos, medido por el índice de Gini, así como el país con el nivel más alto de pobreza relativa.

Por tanto, la disponibilidad de igualdad de oportunidades tan básicas, como la educación y el empleo, es fundamental para incrementar la movilidad social y administrar mejor los valiosos recursos humanos de México; hasta ahora altamente desaprovechados.

Optimismo, en vilo

Pero el “juego limpio” no sólo se refiere a democratizar las oportunidades ciudadanas, sino también a crear un marco más competitivo, más abierto, más flexible, en sectores detonantes para el resto de la actividad, como el sector de las telecomunicaciones y el energético. En buena medida, las reformas planteadas buscan alcanzar esos objetivos.

El diagnóstico existe y se conoce de sobra, las bases macroeconómicas están establecidas, y los elementos fundamentales, las reformas necesarias, expuestas sobre la mesa, listas a ser debatidas.

Ahora hay que hacerlo bien y no desaprovechar esta oportunidad, pues ni aún haciéndolo bien tenemos garantizado el éxito en el corto plazo. Y no está garantizado porque la incertidumbre respecto a la economía global puede complicar el ascenso de México.

Por el lado de la actividad real, una recaída de la actividad económica en Estados Unidos repercutiría en el crecimiento de México, que se toparía con un grave obstáculo para poder crecer en medio de otro ciclo bajista de su vecino del norte.

Por otro lado, y como se ha apreciado en estos últimos meses, cualquier repunte en las tasas de largo plazo de Estados Unidos suscita tensiones en los mercados emergentes, como el mexicano.

Se han observado problemas en la India, de donde los capitales están huyendo y existen problemas para financiar su desequilibrio permanente de balanza de pagos, lo que ha llevado a la rupia a mínimos históricos; o en Brasil, donde el Banco Central ha elaborado un programa de intervenciones para detener la depreciación del real.

Pero México tampoco ha escapado a esta nueva oleada de aversión al riesgo, y también se ha visto afectado por una rotación de capitales de los países emergentes a Wall Street, lo que ha traído de nuevo volatilidad a los mercados y se ha traducido en un rápido repunte de las tasas de largo plazo y a una rápida depreciación del peso.

Por eso es crucial hacer bien las cosas. No son tiempos fáciles, el mundo es muy competitivo y, México, si quiere sobresalir y posicionarse como líder y referente mundial, no tiene tiempo para demorarse ni errar.