Los crecimientos espectaculares del sector vivienda de los pasados sexenios panistas no se repetirán. Empresas y gobierno enfrentan un cambio de tendencias en la oferta y demanda que impide el regreso a las cifras del pasado.

Las espectaculares cifras de la construcción de vivienda vistas en México hace dos sexenios no regresarán. Por lo menos no sucederá así en la próxima década. El cambio en las tendencias de consumo, los efectos de la política de vivienda de la actual administración federal y la debilidad de las empresas no permitirán el regreso a los números del pasado en el sector de construcción de viviendas nuevas.

“Ya no van a existir grandes vivienderas que construyan más de 380,000 viviendas al año (como ocurrió en los dos sexenios pasados), ya que eran cuatro o cinco de las principales desarrolladoras las que construían el 50%. Ahora van a existir vivienderas importantes, pero por región y no a nivel nacional, con una participación no mayor a 40%”, asegura Federico Sobrino Bracamontes, director del Instituto de Administración de Inmuebles de la Asociación Mexicana de Profesionales Inmobiliarios (AMPI) del Distrito Federal.

Tan sólo en la pasada administración federal, el gobierno logró la entrega y construcción de 7 millones de viviendas, mientras que este año se espera que el actual gobierno tan sólo alcancé 500,000 viviendas edificadas en todo el sexenio.

Lo único que permitiría detonar el crecimiento en la demanda de viviendas nuevas sería un crecimiento económico mayor al 2.1% que experimentó el Producto Interno Bruto (PIB) del país en 2014, algo que parece lejano. “A menos de que la economía creciera arriba de 3.5%, no volveremos a ver un ‘boom’ de la vivienda en el corto plazo”, dice Raymundo Tenorio, director de las carreras de Economía de la Escuela de Negocios del Tecnológico de Monterrey Campus Santa Fe.

Este 2015, Geo y Homex, quienes fueron las llamadas grandes vivienderas del país, que cayeron en impago y posteriormente entraron en concurso mercantil, están de regreso en un sector que ha cambiado su dinámica. El reto de los jugadores en la construcción de vivienda es integrarse a un mercado creciente en el arrendamiento y con competidores fortalecidos.

El ‘boom’de la vivienda

“Se entiende por vivienda la construcción o recinto utilizada por los hogares para llevar a cabo sus funciones vitales; se considera como el activo más importante para la mayoría de las familias, cuya realización requiere de un periodo prolongado de tiempo”, dice el Inegi.

La crisis económica de 1994 había terminado con las aspiraciones de crecimiento del sector de la vivienda en México. Un poder adquisitivo deteriorado y la falta de capacidad financiera a la que se vio sometida la administración del entonces presidente Ernesto Zedillo le restaban la posibilidad de impulsar el sector.

La herencia que adoptaron las administraciones de Vicente Fox Quezada y Felipe Calderón Hinojosa fue aplicar los incentivos necesarios para el desarrollo de viviendas nuevas.

Al inicio de la administración de Vicente Fox, el rezago habitacional se traducía en cuatro millones 291,000 viviendas, de las cuales un millón 811,000 se necesitaban construir y cerca de dos millones 480,000 unidades requerían rehabilitarse, mantenerse o ampliarse.

La reorganización del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit), el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estados (Fovissste) y el Fideicomiso Fondo Nacional de Habitaciones Populares (Fonhapo) fue el primer paso de la primera administración federal panista.

Asimismo, el gobierno federal creó la Sociedad Hipotecaria Federal (SHF) como un banco de desarrollo habitacional, encargado de incrementar el financiamiento hipotecario, e instaló el Consejo Nacional de Vivienda (Conavi) para crear espacios de participación del gobierno con la sociedad.

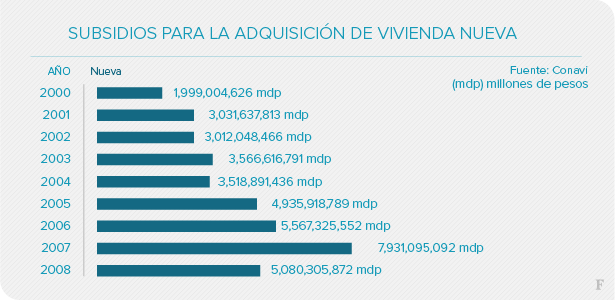

La administración federal se fijó como meta el financiamiento de 750,000 viviendas al final de 2006. En la presidencia de Fox se entregaron cuatro millones 144,000 créditos y subsidios, apoyos financieros, que en 68% se dirigieron a la construcción de vivienda.

De 2000 a 2006, la entrega de créditos y subsidios fue 114% superior a la pasada administración de Ernesto Zedillo y 110% mayor al de Carlos Salinistas de Gortari, explica Benjamín Chacón Castillo, en su ensayo La política de vivienda implementada por los gobiernos de Acción Nacional.

La inversión real de 2001 a 2006 fue de 732,789 millones de pesos (mdp), cifra superior 294% al del sexenio de Zedillo.

Para la administración de Felipe Calderón, la meta era otra: aumentar el financiamiento a mayores estratos menos beneficiados de la población.

La estrategia para lograr el cometido era facilitar los créditos hipotecarios a la población de acuerdo a su capacidad de pago, además de estimular la construcción de vivienda. Para las personas con menores ingresos se creó el Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda, que entrega un subsidio a las personas con ingresos de hasta cuatros salarios mínimos, con un esquema para financiar construcción o remodelación de vivienda.

Sin embargo, la crisis económica mundial afectó los planes de la población para adquirir una casa y las empresas del sector comenzaron a desmoronarse.

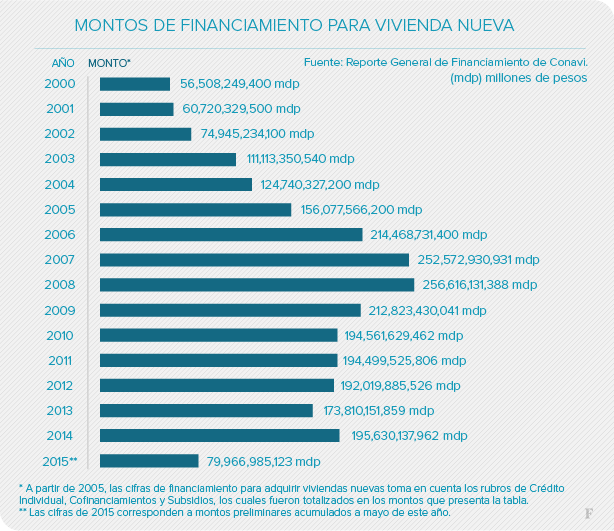

En 2008, se entregaron 1,769 créditos para la adquisición de vivienda nueva, año que representa el pico histórico en este sentido, mientras que al año siguiente el número se redujo a 1,422, y en 2014 tan sólo fue 1,101 créditos. Pero el golpe final no había llegado aún para las grandes desarrolladoras de vivienda.

Se acabó la fiesta

El 11 de febrero de 2013, terminó de forma simbólica la fiesta de las vivienderas. A casi tres meses de haber iniciado su administración, el presidente Enrique Peña Nieto anunció el Programa Nacional de Vivienda, la cual cambió las reglas del juego para las desarrolladoras.

La nueva política de vivienda se resume en cuatro ejes: lograr una coordinación interinstitucional, impulsar el desarrollo sustentable, revertir el rezago en la adquisición de inmuebles y procurar la vivienda digna.

El objetivo de la estrategia del gobierno federal es simple para Peña Nieto: acabar con la forma “desordenada” y sin “planeación nacional” con la que habían crecido las ciudades en los últimos años, hecho que propició las llamadas manchas urbanas en la República Mexicana.

La reorientación de los créditos y subsidios de gobierno, así como la construcción de vivienda vertical, se convirtieron en sus principales instrumentos para lograr el nuevo objetivo.

En el pasado, las empresas se volcaban en 90% en la construcción de vivienda nueva fuera donde fuera, lo que implicaba desarrollos habitacionales fuera de los lugares, los cuales hoy se encuentran abandonados y están en los terrenos de la cartera vencida, explica el director del AMPI del Distrito Federal.

Las desarrolladoras de vivienda enlistadas en la Bolsa Mexicana de Valores (BMV) no tardaron en presentar los primeros síntomas de malestar ante la nueva política de vivienda. Ese lunes 11 de febrero, las acciones de Urbi cayeron 6.05%, para cotizar sus títulos a un precio de 6.52 pesos; las acciones de Geo retrocedieron 4.48%; los títulos de Homex reportaron una pérdida de 3.3% y los documentos de Ara 3.13%.

El resumen de la jornada bursátil en el índice Habita, el cual reúne a las seis desarrolladoras de vivienda en la BMV, también sufrió los contagios de las compañías y cayó 3.96%, para ubicarse en 202.38 puntos.

En abril de 2014, Corporación Geo ingresó formalmente a concurso mercantil frente a un adeudo de 20,000 mdp que acumuló la firma debido a la crisis, mientras que dos meses después Homex también ingresó a concurso mercantil con una deuda de 33,212 mdp.

“El mercado tuvo que adecuarse a nuevas políticas para regular el sector de construcción de vivienda, pero sin incentivos para los compradores y desarrolladores”, dice Raymundo Tenorio.

Ahora, las dos empresas están de regreso y en la búsqueda de nuevas oportunidades.

Nuevo mundo

La crisis que enfrentó el sector de vivienda de 2009 a 2014 parece haber quedado en el pasado. El mercado vive una etapa de nuevos crecimientos que ahora son impulsados por nuevos negocios

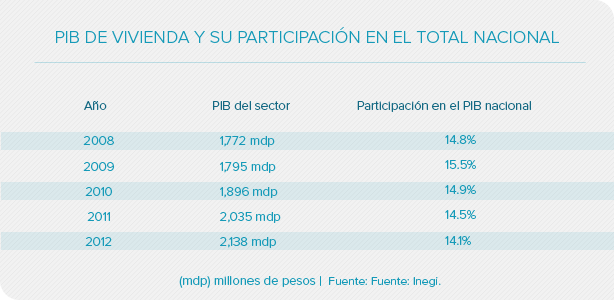

En noviembre pasado, el sector de la vivienda tuvo un crecimiento de 8.3%, de acuerdo con información del Instituto Nacional de Estadística y Geografía (Inegi), en contraste con el periodo de 2008 a 2012, en donde la aportación del sector de la vivienda al Producto Interno Bruto (PIB) del país mostró una disminución de casi un punto porcentual, al pasar de 6.5% a 5.9%. Un reflejo de la debilidad de las empresas y su modelo de negocio.

“El sector de la vivienda ofrece buenas oportunidades en el mediano plazo para los desarrolladores y sus clientes”, asegura Raymundo Tenorio, director de la carrera de Economía de la Escuela de Negocios del Tecnológico de Monterrey Campus Santa Fe.

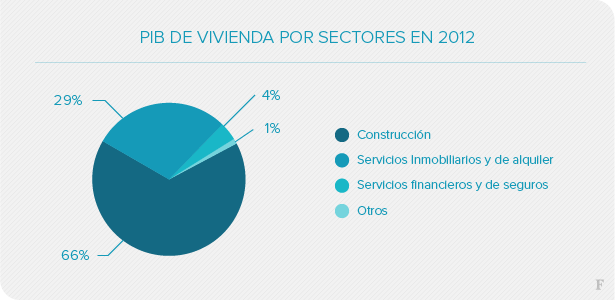

En 2012, la vivienda aportó a la economía del país 5.9% del PIB nacional. El 66.4% de la generación de valor se encontró en la edificación de vivienda, seguido por el flujo económico que derivó del uso de ésta, con 27.9%, además de la adquisición, con 5%, de acuerdo con cifras de la publicación Cuenta satélite de vivienda de México 2008-2012, del Inegi.

La caída de los precios del petróleo ha puesto contra las cuerdas algunos programas gubernamentales. Sin embargo, los planes de subsidio a la vivienda han librado hasta el momento la guillotina de los recortes presupuestales de 2015 y 2016.

El Plan Nacional de Infraestructura 2014-2018 establece el impulso al “desarrollo urbano y la construcción de viviendas de calidad, dotada de infraestructura y servicios básicos, con acceso ordenado al suelo”. El mapa en el sector vivienda de la actual administración federal no presenta cambios que afecten los gastos de operación de la Comisión Nacional de Vivienda (Conavi) ni los recursos destinados para la Sociedad Hipotecaria Federal (SHF), Infonavit o Fovissste.

En 2014, el número de hipotecas entregadas tuvo un crecimiento de 19%, un crecimiento mayor al 2.1% del PIB nacional, mientras que la Sociedad Hipotecaria Federal incrementó el año pasado su cartera en 14.7%.

A pesar de que las cifras no son malas para un sector que recobra el crecimiento, las nuevas tendencias del mercado no favorecen la construcción de vivienda como el protagonista en esta historia.

Ahora el nuevo mercado de los jóvenes no quiere comprar una vivienda, puesto que no la requiere y no tiene el interés de comprometerse a pagar una hipoteca. La llamada generación millennial también está modificando el tablero del juego.

“Las grandes cifras van a cambiar a otros mercados. En el arrendamiento vamos a empezar a ver los crecimientos y grandes inversiones en el rubro, tanto en segmento habitacional y comercial”, dice Sobrino.

“En este momento, la gente que requiere vivienda no tiene dinero, y la gente que está comprando vivienda es como una forma de inversión. Ese es un mercado que me ha llamado la atención”, comenta.

La zona del Bajío es una de las regiones que mostrará el mayor dinamismo en la construcción de vivienda, debido al desarrollo industrial que ha traído consigo la industria automotriz.

Por otro lado, el desarrollo de vivienda social podría ser uno de los principales motores del sector por el acceso de la población a los subsidios y financiamiento de las instancias gubernamentales destinan para este rubro.

Javer, Ara, Cadu, Ruba y Vinte podrían ser las empresas ganadoras en el corto plazo por su vocación de negocio, mientras las que fueran las grandes empresas del sector se adecúan al nuevo entorno de negocio.

“Las empresas que regresan no van por todas las fichas del tablero como lo hicieron años atrás, sino van por un número determinado de fichas dejando que el mercado se reacomode y especializándose en cierto nivel del mercado”, dice Sobrino Bracamontes.

Pero el acercamiento a las grandes cifras de construcción de vivienda del pasado requiere de un empujón del mercado y del gobierno.

“Los incentivos tienen que ir de la mano con el crecimiento de la economía, ya que tampoco con cedulas hipotecarias se resuelve el problema para financiar nuevos desarrollos, eso sólo es del lado de la oferta, pero del lado de la demanda tiene que vercon crecimiento, generación de empleo y mejores ingresos”, explica el director de la AMPI.

Los incentivos tendrían que ver con reembolsos por construcción de vivienda verde o un programa de garantías para los compradores de vivienda.

“Desde la academia propusimos un programa de garantías complementario al crédito hipotecario para vivienda residencial media, pero no lo hubo”, recuerda el director de las carreras de Economía de la Escuela de Negocios del Tecnológico de Monterrey.

La banca de desarrollo tiene el reto de colocar 20% de sus recursos porque ya la ley le prohíbe tener títulos gubernamentales. “Ahí hay dinero”, dice el académico al observar las oportunidades de inversión que pueden beneficiar al sector.

Federico Sobrino Bracamontes sabe que la construcción de vivienda ha sido desplazada del trono del sector, pero las nuevas oportunidades de los otros segmentos del negocio le permiten ser optimista con respecto al futuro: “Considero que el mercado de la vivienda está cambiando, después de dos sexenios en los que el objetivo principal era el número de viviendas construidas; hoy ese objetivo cambió. Ahora, tal vez podemos rebasar al mercado automotriz de una manera mínima, pero podría ser.”