El reto al que se enfrenta la actual administración en el manejo del presupuesto es romper la inercia de no rendir cuentas claras y transparentes de las metas que se proponen en el Plan Nacional del Desarrollo y los programas que de él emanan.

Por Eduardo Sánchez Rosete – Consultor

[email protected]

Por lo menos existe un común denominador en las siete administraciones anteriores a la de Enrique Peña Nieto: en cada uno se formaron iniciativas y acciones enfocadas a mejorar la eficacia, eficiencia, calidad, claridad y transparencia presupuestaria.

Desde los sexenios de Echeverría y López Portillo, se conceptualizó el Presupuesto Por Programas y así, en cada sexenio subsecuente, ha existido alguna iniciativa similar sin que esto se haya consolidado de forma total y funcional.

El reto al que se enfrenta la actual administración es romper la inercia de no rendir cuentas claras y transparentes de las metas que se proponen en el Plan Nacional del Desarrollo y los programas que de él emanan.

El concepto de un presupuesto por programas (PPP) fue innovador en su momento, entonces establecía que el Presupuesto de Egresos del Gobierno Federal debería formularse, asignarse, ejercerse y rendir cuentas por programas, en lugar de determinarse por los insumos que adquiere. Llevar a cabo esta tarea ha sido un proceso evolutivo con transformaciones continuas. Algunas de las acciones que se han llevado a cabo son:

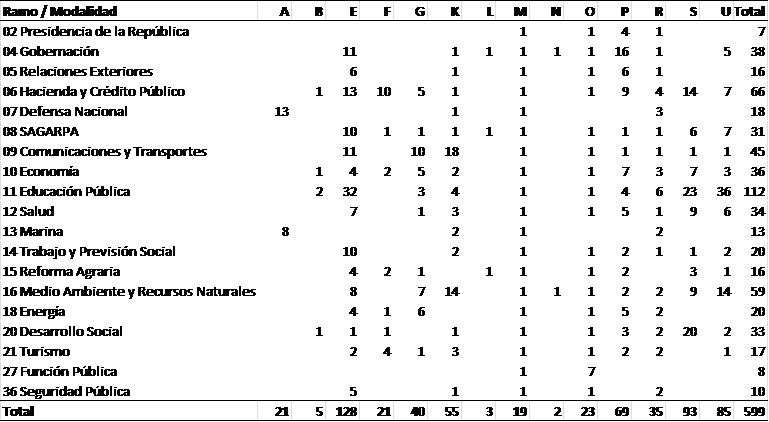

Fuente: Elaboración propia con datos del Presupuesto de Egresos de la Federación 2013.

A Funciones de las Fuerzas Armadas

Fuente: Elaboración propia con datos del Presupuesto de Egresos de la Federación 2013.

A Funciones de las Fuerzas Armadas

- Ley de Planeación, 1982. Vincula el Plan Nacional de Desarrollo, los programas sectoriales, especiales, institucionales y regionales, con la programación y presupuestación por programas.

- Reforma al Sistema Presupuestario (RSP), 1997. Enmarca la Nueva Estructura Programática (NEP) que incluye la categoría funcional y el Sistema de Evaluación del Desempeño como medio de control y seguimiento a través de indicadores.

- Definición de reglas de operación a los programas sociales, 2000. Fortaleció la normatividad de los programas que otorgan apoyo directo a la población.

- Tesorería en línea, 2000. Por este medio, las dependencias federales realizan la mayoría de los pagos a proveedores.

- Gestión para Resultados, 2005. La Secretaría de Desarrollo Social somete a proceso de planeación estratégica basada en objetivos a los programas sociales, a través de la Metodología de Marco Lógico (MML) y desarrollan un tablero de control.

- Presupuesto basado en Resultados (PbR) y Sistema de Evaluación del Desempeño (SED), 2007. Proyecto integral que incluye: modificaciones al marco jurídico, asistencia técnica para la elaboración de Matrices de Indicadores para Resultados (MIR´s), evaluación de programas con bases metodológicas realizadas por consultores externos, página de transparencia presupuestaria y apoyo a entidades federativas.

- Armonización contable, 2008. Con la emisión de la Ley General de Contabilidad Gubernamental, se busca la homogeneidad conceptual, normativa y técnica prevaleciente en sistemas contables y de rendición de cuentas. Siendo la contabilidad gubernamental un instrumento clave para la toma de decisiones, los tres niveles de gobierno emitirán reportes compatibles y congruentes, adaptados en su base técnica y a las mejores prácticas nacionales e internacionales de administración financiera. Y a partir de la adición del título quinto de la Ley, ahora los tres niveles de gobierno integrarán información programática presupuestal por programas.

Fuente: Elaboración propia con datos del Presupuesto de Egresos de la Federación 2013.

A Funciones de las Fuerzas Armadas

B Provisión de Bienes Públicos

E Prestación de Servicios Públicos

F Promoción y fomento

G Regulación y supervisión

K Proyectos de Inversión

L Obligaciones de cumplimiento de resolución jurisdiccional

M Apoyo al proceso presupuestario y para mejorar la eficiencia institucional

N Desastres Naturales

O Apoyo a la función pública y al mejoramiento de la gestión

P Planeación, seguimiento y evaluación de políticas públicas

R Específicos

S Sujetos a Reglas de Operación

U Otros Subsidios.

Como lo muestra la tabla, únicamente las dependencias del poder ejecutivo reportan 599 programas presupuestarios. Si se toma al pie de la letra la definición de PBR de “que los recursos públicos se asignen prioritariamente a los programas que generan más beneficios a la población y que se corrija el diseño de aquéllos que no están funcionando correctamente”, ante tal cantidad de programas se vuelve inviable el seguimiento y evaluación para identificar cuáles son los programas que generan más beneficios a la población y el realizar evaluaciones indistintamente representa una carga onerosa que poco contribuye a la toma real de decisiones. Asimismo, puede suponerse que entre más programas presenten las dependencias, hay una menor probabilidad de ser cuestionados y la reasignación de recursos se pulveriza.

El segundo elemento que es importante observar es la clasificación de los programas presupuestarios “modalidad”, ya que a partir de esta forma de clasificación se debería priorizar qué es lo que se quiere evaluar, a dónde hay que reasignar los recursos en función de avances medibles y cuáles son los programas (apoyo) susceptibles de recortes.

Retomando la definición de PbR, habría que distinguir aquellos programas que tienen un contacto directo con la población, respecto de los que sirven de apoyo (planeación, proceso presupuestario, jurídico, etc.), para que a partir de ello se realice:

- Un proceso de agregación y/o reingeniería de programas, a fin de que no existan varios programas con propósitos comunes. Por ejemplo, seis programas de Micro, Pequeña y Medianas empresas o 122 programas de la Secretaría de Educación Pública.

- Centrar los esfuerzos de evaluación, mejora y reasignación de recursos en los programas presupuestarios que tienen contacto directo con la población.

- Que en los programas que tienen contacto directo con la población se identifique y vinculen claramente en los programas sectoriales, especiales, institucionales y regionales que se derivan del Plan Nacional del Desarrollo. Y que a partir de ellos se definan los objetivos, metas e indicadores de los mismos.

- Que las iniciativas de austeridad incidan principalmente en los programas de apoyo, para lo cual primero deberán mejorar la eficiencia y claridad de los mismos.