El Costo de Capital Promedio Ponderado (CCPP) es una medida financiera, la cual tiene el propósito de englobar en una sola cifra expresada en términos porcentuales, el costo de las diferentes fuentes de financiamiento que usará una empresa para fondear algún proyecto en específico.

Para calcular el CCPP, se requiere conocer los montos, tasas de interés y efectos fiscales de cada una de las fuentes de financiamiento seleccionadas, por lo que vale la pena tomarse el tiempo necesario para analizar diferentes combinaciones de dichas fuentes y tomar la que proporcione la menor cifra.

Comparativamente, sin entrar al detalle de la evaluación del proyecto, “el CCPP debe ser menor a la rentabilidad del proyecto a fondear” o expresado en otro orden, “el rendimiento del proyecto debe ser mayor al CCPP”.

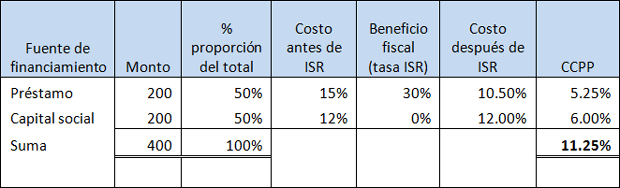

Ahora veamos un ejemplo práctico del CCPP. Supóngase que se tienen las siguientes fuentes de financiamiento disponibles para un proyecto, cuyo monto total a fondear es de $400.00 y cuya rentabilidad es del 11%

1) Préstamo con alguna institución crediticia por un monto de $200.00 a una tasa de interés anual del 15% , los intereses son deducibles del Impuesto Sobre la Renta (ISR) cuya tasa es del 30%

2) Capital social representado por acciones comunes por un monto de $200.00 con derecho a pago de dividendos equivalentes al 12% anual, los cuales no son deducibles del ISR.

En este cuadro se muestran las dos fuentes de financiamiento, su monto individual y total, así como la proporción de cada una respecto del total, es decir si el préstamo es de $200, entonces tenemos $200/$400 = 50%, lo mismo para el capital social.

Los intereses que se paguen por el préstamo obtenido son deducibles del ISR, por lo que se puede obtener un beneficio fiscal equivalente a la tasa del ISR. Para el CCPP se considera el costo después del ISR. Este costo después del ISR se obtiene al multiplicar el 15% por (1-.30).

El CCPP calculado equivale al 11.25%, lo cual es mayor a la rentabilidad del proyecto, financieramente no sería viable.

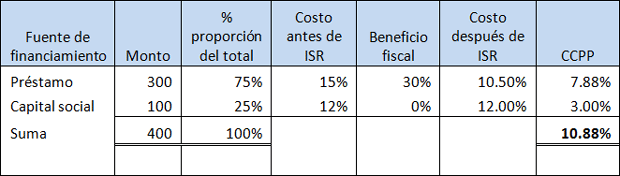

¿Qué pasaría si se modifica la proporción de cada fuente?

Supongamos que el préstamo es de $300.00 lo cual representa el 75% del total de los fondos y el capital social de $100.00 lo cual representa el 25%, el cálculo quedaría así:

Con esta modificación en los montos, el CCPP es de 10.88% y por lo tanto ofrece la posibilidad de generar valor agregado a la empresa, dado que la rentabilidad del proyecto es superior al CCPP

Los invito a revisar cómo están fondeando sus proyectos y a analizar la posibilidad de mejorar su CCPP.

¡Hasta la próxima!

Contacto: [email protected]