Por José Miguel Moreno

Con el 2016 dando sus últimos coletazos, las miradas se empiezan a dirigir hacia el 2017. Este año que se va deja en los paladares un sabor agridulce. Por un lado, se prolongó el ciclo de expansión económica global un año más. Eso es bastante meritorio, si tenemos en cuenta los desequilibrios que acechan a la economía mundial y que la hacen muy vulnerable a cualquier traspié. Por el otro, el crecimiento mundial volvió a ser exasperantemente lento, con una total ausencia de brío. Por tanto, sí, la economía se mantuvo a flote, pero por un año más le faltó enjundia.

El 2016, desde luego, empezó mal, con un espantoso sobresalto. Wall Street tuvo el peor inicio de año de la historia, arrastrado por el derrumbe de los precios del petróleo, la depreciación del yuan y la primera subida en ocho años de las tasas de interés en Estados Unidos, factores que hicieron que la economía global se tambaleara.

También puedes leer: Donald Trump, una variable difícil de incorporar en el peso mexicano

Pero de nuevo los banqueros centrales acudieron al rescate: la Reserva Federal de Estados Unidos (Fed) dio a entender que no subiría tasas hasta que la situación no se calmara, y se ha mantenido a lo largo del año con los brazos cruzados; en Europa y Japón, las máximas autoridades monetarias recurrieron a políticas ultraexpansivas, llevando las tasas de interés a un terreno negativo, una estrategia cuya efectividad ha sido muy criticada; más, teniendo en cuenta el impacto negativo que ha tenido sobre la rentabilidad de las instituciones financieras.

Finalmente, buena parte de los países desarrollados respondieron a la debilidad de sus divisas elevando las tasas de interés. El peso ha sido una de las monedas más golpeadas del orbe a lo largo del año, lo que ha forzado al Banco de México (Banxico) a responder con contundencia, incrementando las tasas de interés desde el 3%, a finales de 2015, hasta el 4.75% de la actualidad, un alza de 175 pbs, que lo convierte en uno de los bancos centrales más agresivos, sólo superado por Egipto y Colombia.

El resultado de todo esto ha sido, de nuevo, un crecimiento global decepcionante. El PIB mundial crecerá menos de lo originalmente previsto. Si, a principios del año, el FMI estimaba una expansión de 3.4%, el pronóstico de octubre se había rebajado a 3.1%. De confirmarse ese ritmo de crecimiento, ésta sería la tasa más baja desde la Gran Recesión de 2009.

A Estados Unidos, tras el batacazo inicial, se le rebajó el crecimiento de 2.6% a 1.6%. La Eurozona y Japón son economías estancadas, con tasas bajas de crecimiento y el “Brexit” también frenó a la economía británica. En los países emergentes, China sigue perdiendo fuelle, Rusia y Brasil atraviesan severas recesiones y México logra crecer un poco por encima del 2.0%, pero lejos de las tasas de 5.0% con las que se esperaba terminar el sexenio.

Para el año que viene se espera que la economía mundial se acelere del 3.1% previsto para este año, al 3.4%, pero esa mejora se concentra sobre todo en Estados Unidos, cuya economía podría impulsarse del 1.6% al 2.2%, así como en Rusia y Brasil, que saldrán de sus graves crisis. El resto del mundo permanecerá prácticamente igual.

Por tanto, el objetivo esencial para 2017 es que la economía mundial resista un año más, sin tasas de crecimiento espectaculares, sin grandes despliegues, pero que aguante. Y, para hacerlo, necesita que la economía de Estados Unidos se mantenga firme: su crecimiento es, ahora mismo, el principal sostén de la economía mundial, más cuando China está encarando un proceso de ajuste que ha traído consigo un enfriamiento en el ritmo de expansión de su PIB, lo que ha significado más de un disgusto para el crecimiento global, sobre todo para los países emergentes, porque provocó un rápido declive en los precios de las materias primas.

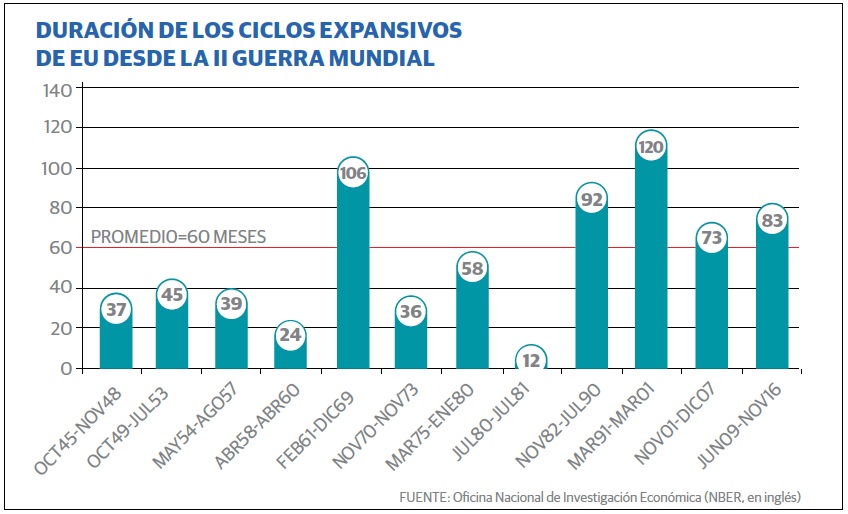

El reto no es fácil. En primer lugar, porque el ciclo de la economía estadounidense ya está bastante maduro. La última recesión terminó en junio en 2009; desde entonces hasta hoy, noviembre de 2016, han transcurrido 89 meses. El actual ciclo de expansión económica es ya el cuarto más largo de la historia, sólo superado por el de la década de los noventa, el ciclo de la burbuja tecnológica de Bill Clinton (120 meses), el ciclo de prosperidad de los años sesenta (106 meses) y el auge de la era Reagan (92 meses). Por tanto, este ciclo ya es históricamente longevo. Desde el final de la Segunda Guerra Mundial, los ciclos de expansión económica han durado 60 meses en promedio.

Eso no quiere decir que el 2017 vaya a significar, necesariamente, una recesión. Si el actual ciclo de expansión estadounidense igualara en duración al de la era de Clinton, el más largo de la historia, todavía podrían transcurrir dos años y medio antes de la próxima recesión. Sin embargo, conforme se desarrolla el ciclo de auge, los excesos se acumulan y los riesgos de una recesión se acentúan ante los desequilibrios generados.

Más si no se logran tomar las medidas económicas adecuadas para contener los excesos. Y, en ese sentido, la Fed, pese a los múltiples intentos que ha tratado de llevar a cabo para conducir una política monetaria más restrictiva, no lo ha logrado. Para este 2016, sus planes eran elevar las tasas en cuatro ocasiones, para concluir el año con la tasa de referencia en torno a 1.5%, un plan que se fue desbaratando conforme avanzaba el tiempo.

La dificultad para normalizar la política monetaria reside en que, cada vez que lo intenta, los mercados se convulsionan, y antes de que todo se derrumbe, la Fed tiene que desdecirse y dar marcha atrás. Si los mercados se conmocionan, es precisamente porque existen muchos desequilibrios que serían insustentables con tasas de interés más altas, no sólo en Estados Unidos, sino también en el resto del mundo, cuyas economías siguen precisando de tasas de interés bajas para consolidar su recuperación.

Lo malo es que, con el fin de evitar espasmos en los mercados y de preservar la estabilidad financiera mundial, las tasas de interés siguen por los suelos, no nada más en Estados Unidos, sino en todos los países desarrollados, y los agentes económicos, en vez de corregir esos excesos, los siguen acumulando. Y, tarde o temprano, se tendrán que pagar.

Uno de ellos, muy visible, es la bola de deuda que se ha generado en el mundo. Si la causa de la crisis de 2008-2009 fue la creación de una burbuja brutal de deuda, sobre todo originada en el mercado hipotecario, en estos últimos años la situación se ha exacerbado. La política de los bancos centrales de mantener las tasas de interés en 0% para impulsar el consumo y la inversión, ha alentado la asunción de nuevas deudas, en especial por parte de empresas de países emergentes como China y Brasil, que vieron una gran oportunidad de costear sus proyectos de inversión con dinero muy barato. Al mismo tiempo, una recuperación global lenta y accidentada ha obstaculizado que los agentes económicos limpien los excesos de la crisis anterior.

Pues bien, este problema de la acumulación de deuda es el principal riesgo que avizora el FMI en sus informes. Según sus estimaciones, la deuda bruta agregada del sector privado no financiero (familias y empresas) y del gobierno en todo el mundo es de 152 billones de dólares (bdd), una cifra histórica sin precedentes, y que representa en torno a 225% del PIB. De ese monto, 140% del PIB, o alrededor de 100 bdd, pertenecen al sector privado, y el restante 85% es deuda pública. El Banco de Pagos Internacionales (BIS, por sus siglas en inglés) arroja datos parecidos.

La situación es terrorífica porque los bancos aún no se han recuperado de los efectos de la Gran Recesión. Pese a los esfuerzos por recapitalizar a la banca y sanear sus finanzas, lo cierto es que las entidades bancarias siguen expuestas a un elevado riesgo crediticio en sus hojas de balance, una bomba que los puede dejar aniquilados en caso de estallar. Su situación, además, se ha visto aun más comprometida por la política de tasas negativas que ha estrangulado la rentabilidad de sus operaciones, sobre todo en Europa y Japón. El mercado tiene en cuenta todo el riesgo de la deuda, y basta con echar un vistazo sobre cómo le ha ido a las acciones de las grandes entidades en la bolsa durante este año.

El otro gran exceso se observa en los propios mercados financieros, los cuales también, como resultado de una política monetaria excesivamente expansiva, están caros. Generalmente, las bolsas y los bonos gubernamentales siguen tendencias opuestas: si los precios de las acciones suben, caen los de los bonos (o suben las tasas de interés). Son inversiones sustitutivas: las acciones representan riesgos, los bonos de gobierno, seguridad.

Pues bien, en este ciclo, ambos precios se han movido en paralelo, algo inaudito: el S&P’s 500 se jactaba, apenas a mediados de agosto, de alcanzar una cima nunca antes vista: los 2,190.15 pts. Un mes antes, a mediados de julio, la tasa del bono de 10 años de Estados Unidos alardeaba de hundirse a un nuevo mínimo histórico.

Esa coincidencia es una anomalía, algo difícil de explicar. Pero todavía hay más: los precios de los bonos corporativos de alto riesgo, los “bonos basura”, también han trepado con fuerza, sobre todo en Europa, donde las tasas de interés son negativas y los inversionistas buscan rentabilidad en activos de riesgo. Allí, en el Viejo Continente, el índice de bonos corporativos de alto rendimiento de Bloomberg se encuentra en nuevos récords. Al mismo tiempo, los inversionistas buscan refugio en la plata y el oro, dos activos tradicionalmente seguros que han resplandecido en este 2016.

¿Qué es lo que ve el mercado? ¿Qué nos está diciendo con este extraño comportamiento? Por un lado, están en esta etapa de estabilidad y dinero barato, exprimiendo hasta la última gota de rentabilidad en los activos de riesgo; pero, por el otro, están descontando que, cuando la fiesta acabe, se puede producir tal hecatombe en los mercados financieros que vendrá una época oscura de recesión y deflación global. De ser así, los banqueros centrales, sin apenas margen de maniobra, tendrán que recurrir de nuevo a los masivos programas de compra de bonos, y los activos seguros (bonos soberanos y metales preciosos) se verán beneficiados. La sombra de Japón, que lleva décadas con estancamiento y deflación, y cuyas tasas de interés están sumergidas en aguas negativas, sigue campeando sobre la economía global.

Otro síntoma de que la recuperación global está prendida por alfileres es la sinfonía de nacionalismos que suena por el mundo. El Brexit, la atracción que despiertan personajes como Donald Trump y el auge de los movimientos xenófobos y antiglobalización en Europa, todos ellos, están capitalizando el desencanto de la clase trabajadora y el miedo a la inmigración.

En este contexto global, la economía mexicana ha sufrido un deterioro en los últimos años que la sitúa en una posición más vulnerable frente al riesgo de una nueva crisis.

Es verdad que ha eludido una brutal recesión como la de Brasil: ser vecino de Estados Unidos, la economía mundial que se encuentra en mejor forma, y tenerlo como principal socio comercial, junto con una reforma fiscal que llegó en el momento justo, antes de que los precios del petróleo se desplomaran, han contribuido a suavizar los shocks externos.

También ha funcionado la flexibilidad del tipo de cambio y la credibilidad que se ha ganado Banxico en el control de la inflación, por lo que se han absorbido de manera ordenada los desequilibrios de cuenta corriente y el déficit fiscal.

Sin embargo, las promesas incumplidas de que las reformas estructurales traerían unas tasas de crecimiento cercanas al 5% al final del sexenio, lo que estaría fortaleciendo los ingresos tributarios, y la incapacidad del gobierno para actuar de manera responsable y realizar un ajuste bien planeado y serio en el gasto público durante los dos últimos años, sobre todo en el gasto corriente, ha puesto a la economía mexicana en el punto de mira de las agencias de calificación internacional.

Ahora el gobierno se afana por recortar el gasto público de manera precipitada, afectando sobre todo en su rubro de capital, al tiempo que surgen presiones por el aumento del gasto en pensiones, el costo financiero de la deuda y el peligro de que la delicada situación de Pemex requiera de una nueva asistencia financiera por parte de la Federación.

Los continuos déficits fiscales que la economía mexicana ha registrado desde 2009 han implicado que el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), la medición más amplia de deuda pública, rebase el 50.5% del PIB este año, según cálculos de la propia Secretaría de Hacienda, cuando en el 2008 era de un 33.2% del PIB.

Esa fragilidad de la recuperación económica, el desgaste fiscal y el deterioro de las cuentas externas ponen en una situación delicada a la economía mexicana.

¿Qué pasaría si una nueva recesión llegara a Estados Unidos? La economía mexicana también sufriría una contracción y, probablemente, los precios del petróleo volverían a desplomarse.

El margen de maniobra para ajustar las finanzas públicas se vería aun más comprometido y el déficit externo se podría ampliar, dejando el peso a la deriva. Por eso es importante que la economía estadounidense aguante un poco más y el gobierno mexicano se apresure en poner en orden su cuadro macroeconómico, sobre todo en lo que se refiere a las finanzas públicas.