Si empezaste a trabajar después de 1997 y ganas más de 20,000 pesos al mes, la pensión que recibirás por parte de tu Afore será de apenas entre 10 y 15% de tu último sueldo. ¿Podrás vivir con tan poco tus últimos años de vida?

De las más de cinco millones de empresas que existen en México, sólo 1,822 cuentan con un plan privado de pensiones que ofrezca a sus empleados algún mecanismo de apoyo adicional para su etapa de retiro.

Estos planes benefician apenas a 1.35 millones de mexicanos, lo que implica que aquellas personas que no forman parte de este grupo de beneficiarios y empezaron su vida laboral activa a partir de 1997 cuentan sólo con su cuenta individual de ahorro para el retiro (administrada por una Afore) para hacer frente a sus últimos años de vida.

“La tasa de reemplazo para quienes ganen más de 20,000 y se retiren a través del esquema de Afore será de apenas 10 o 15% del sueldo que reporten en sus últimos cinco años laborales”, advierte Alberto Baigts, subdirector de inversiones y ventas de OldMutual.

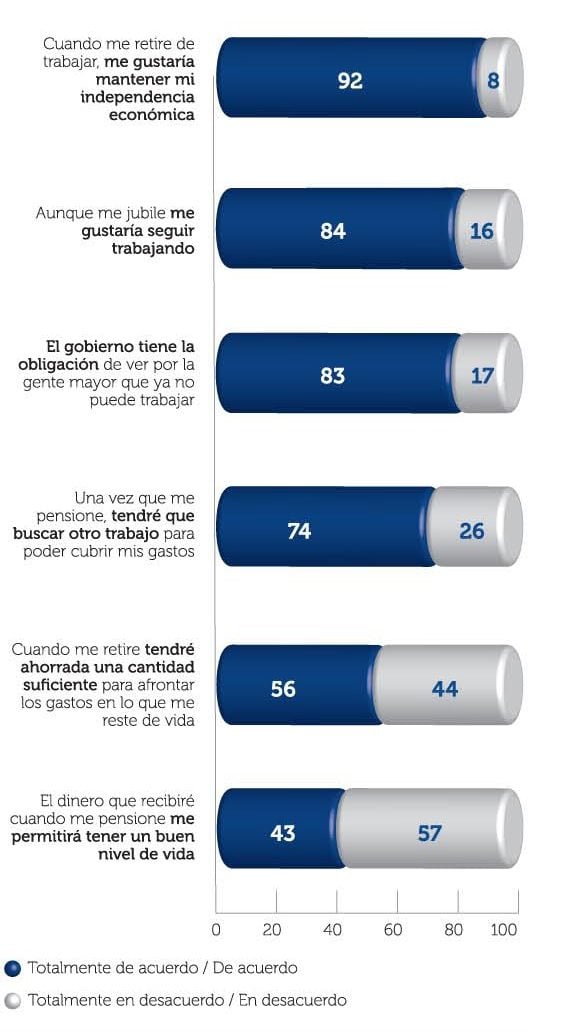

La última encuesta sobre ahorro y futuro de la Asociación Mexicana de Afores (Amafore) arroja que 6 de cada 10 personas considera que en sus últimos años de vida se sentirá aliviado porque no trabajará, sin embargo, la misma proporción de encuestados señaló que no cuenta con un plan para hacer frente a sus últimos años de vida, pues cree que ‘Dios lo ayudará’ y cinco de cada 10 considera que sus hijos lo apoyarán.

¿Cuánto se necesita para vivir en la etapa de retiro?

Un ejercicio de Principal Financial arrojó que para cubrir gastos básicos de alimentación y salud, un adulto en edad de retiro requerirá el 80% de su último sueldo (una cifra muy superior a la tasa de reemplazo de entre 10 y 15% que se prevé).

Sin embargo, la consciencia sobre estas necesidades es muy poca, la encuesta de Amafore señala que ocho de cada 10 personas considera que el gobierno tiene la obligación de apoyar económicamente a las personas en edad de retiro.

“Si cuentas con una cuenta individual en Afore y dependiendo de tu salario, aportaciones y años de cotización, ésta puede cubrir una buena parte de este salario. Sin embargo, no será suficiente para que obtengas el monto mensual necesario para cubrir los gastos a los que estás acostumbrado”, Ricardo Durán de Huerta, director comercial de Principal Financial.

En opinión de Alberto Baigts, de OldMutual, habrá una diferenciación entre el nivel del vida de quienes se pensionen bajo el régimen 73 del Seguro Social y quienes reciban su pensión vía Afore.

“Para quienes cotizan en el tope de lo permitido (con un salario superior a 40,000 pesos) las posibilidades de retirarse con una pensión de hasta 40 o 45,000 pesos son altas, pero quienes empezaron a trabajar después de 1997 sólo contarán con los fondos que se acumulen en su cuenta personal, son justo estas personas quienes deben considerar un plan personal adicional a la Afore”, afirma.

Algunos consejos prácticos:

Allianz Fóndika diseñó una serie de consejos para el ahorro a largo plazo.

1.Al buscar un Plan Personal de Retiro verifica que la institución en la que inviertes esté debidamente registrada ante la Condusef o la Profeco.

2.Establece una meta de ahorro y trabaja para aumentar tus contribuciones de tal modo que puedas cubrirla.

3.Busca un rendimiento que supere al indicador de inflación.

4.Define tus posibilidades de inversión en función a tu disponibilidad, el tiempo que puedes comprometer esos recursos y tus necesidades a largo plazo.

5.Aclara todas tus dudas con respecto al nivel de riesgo en que estarán invertidos tus recursos.

Fuente: Encuesta Ahorro y Futuro de Amafore.