131 startups tecnológicas juntas valen más que Google. Uber y Airbnb encabezan esta lista de unicornios que crecen mediante rondas de financiamiento privadas y que despiertan temores por una nueva burbuja, como la que golpeó los mercados hace 15 años. ¿Cuál es el riesgo?

Este texto fue publicado originalmente el 8 de septiembre.

Por Carlos Morales y Francisco Muciño

Gráfico: Forbes Staff

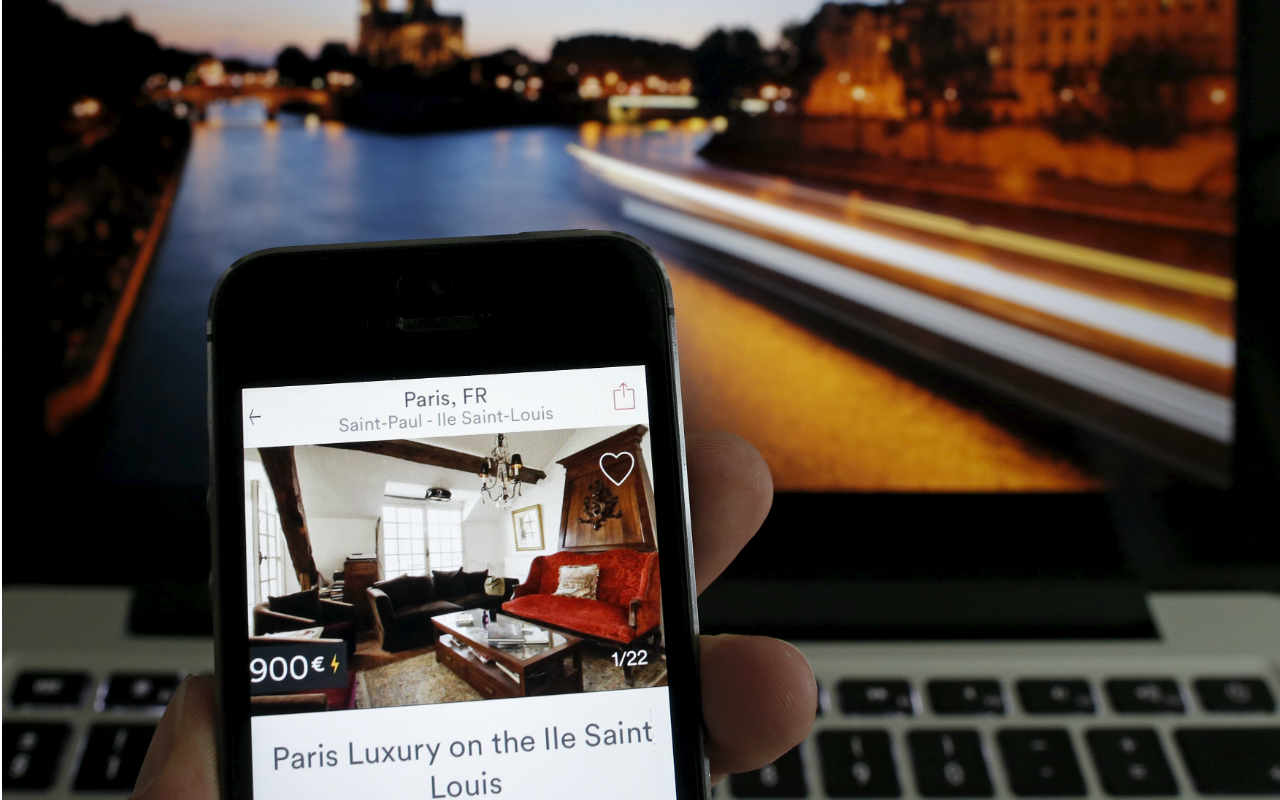

Uber, la startup de transporte más valiosa del mundo, no es dueña de un solo vehículo. Airbnb, el emprendimiento de hospedaje más popular del momento, no tiene un solo cuarto a su nombre. Aunque ambas compañías no participan en el mismo sector, tienen dos semejanzas: no cuentan con activos tangibles, y aun así han levantado grandes cantidades de dinero en rondas de financiamiento privadas, aunque se espera que den el paso adelante y debuten como compañías públicas en bolsa, tal como lo hizo Facebook, que tampoco tiene activos fijos.

Lo que también tienen en común estas empresas tecnológicas es que encabezan un club de 131 startups con una valuación superior a 1,000 millones de dólares (mdd).

Estos unicornios (término con el que se define a las startups que superan la valuación de 1,000 millones debido a las muy altas expectativas que los inversionistas tienen sobre ellas) alcanzan juntos una valuación de 488,000 millones de dólares, más de lo que vale Google (452,200 mdd) y 31% menos que Apple (657,000 mdd), según información de CB Insights, firma que rastrea las inversiones de las empresas de capital de riesgo.

Este ‘club’, del que también forman parte Snapchat (valuada en 16,000 mdd), Pinterest (11,000 mdd), Dropbox (10,000 mdd), Spotify (8,500 mdd) y hasta Buzzfeed (1,500 mdd), crece muy rápido en miembros y dinero. Hace sólo un año eran 118 unicornios que valían 447,000 mdd.

La vertiginosa carrera de financiamiento a estas startups tecnológicas despierta varias dudas sobre su viabilidad y revive los temores de otra burbuja a punto de estallar, como hace 15 años con las puntocom, que hizo que el Nasdaq, el índice bursátil de las tecnológicas por excelencia, perdiera 78% de su valor en sólo dos años.

¿Y qué demonios es una burbuja?

Mucho antes que Facebook se convirtiera en sinónimo de red social, TheGlobe.com ofrecía conectar a los internautas con amigos y familiares. Era 1994 y el mundo era muy distinto entonces. El portal comenzó a ganar tracción, y cuatro años y varias rondas exitosas de financiamiento después, el 13 de noviembre de 1998 TheGlobe.com salió a bolsa ofertando sus acciones a 9 dólares. Al cierre de sesión, los títulos habían repuntado 606% y cerrado a 97 dólares, no sin contar con el bombo y platillos de los medios de comunicación.

Tres años después, las acciones de la compañía habían caído de 97 dólares a 10 centavos, y el valor de la empresa de 840 millones a sólo 4 millones de dólares.

Lo que ocurrió en el transcurso de esos meses fue el estallido de una burbuja, un fenómeno que se da “cuando los inversionistas depositan su capital en un determinado sector usando como medida de valoración la expectativa de desarrollo de éste, en vez de sus datos económicos actuales. Dicho de otra forma: invierten por encima del valor real, y eso infla las valuaciones”, explica Iván Palomares, consultor asociado del Instituto de Desarrollo Empresarial Anáhuac.

Esa burbuja había empezado a gestarse a mediados de la década de los noventa, pero para 1999 estaba en su punto más alto. Ese año salieron a bolsa 457 empresas, buena parte relacionadas con internet, y 117 duplicaron su precio de salida el mismo día de su oferta pública inicial (OPI).

Nadie parecía ver los riesgos. Sin embargo, a principios del nuevo siglo, tras meses de expectativas de crecimiento incumplidas por el sector puntocom, los inversionistas empezaron a vender y entonces comenzó la debacle: el índice tecnológico Nasdaq Composite, hogar de prácticamente todas las OPI de internet, perdió 78% de su valor entre el 11 de marzo de 2000 y el 9 de octubre de 2002, periodo en que cayó de 5,046.86 a 1,114.11 puntos.

Ese fenómeno fue conocido como el estallido de la burbuja de las puntocom, y es considerado uno de los momentos más negros de la economía mundial.

¿Burbuja o unicornio gordo?

¿Las valuaciones a los unicornios están infladas? Sí. “Las inversiones en esas empresas son especulativas en el sentido de que existe una falta de certeza considerable en lo que respecta a su desarrollo futuro”, explica Aleksi Aaltonen, profesor asistente de Sistemas de Información de la Warwick Business School de Reino Unido.

Entonces, ¿estamos ante una nueva burbuja? No necesariamente. El especialista y también fundador de la app Moves considera que los inversionistas tienen mucha más experiencia sobre la valuación de los emprendimientos tecnológicos, y si alguno no cumple las expectativas, es mucho menos probable que derrumbe toda la industria.

Pese a los potenciales riesgos, los inversionistas privados también tienen razones para apostar en grande con estos unicornios. Las industrias tradicionales siguen entregando ganancias récord a corto plazo, pero en el largo se están volviendo menos rentables. De 1965 a 2012, el retorno sobre activos (ROA, por sus siglas en inglés) cayó de 4.1% a 0.9%, de acuerdo con el estudio Éxito o lucha: el ROA como un verdadero indicador de rendimiento empresarial, de Deloitte.

Algunas de las razones, explica Deloitte, son una competencia más saturada en las industrias tradicionales y un consumo que crece a un ritmo mucho menor.

También la explosión de nuevas startups se debe a que se requiere menos dinero, recursos físicos y humanos para sacarlas adelante.

Aunque el riesgo de que se esté formando una burbuja parecida a la de las puntocom sea mucho menor, muchas nuevas startups fallarán. De hecho, la firma de análisis Compass calcula que 75% de ellas fracasará, pese a que sus ideas, productos y servicios sean buenos y cuenten con el financiamiento necesario.

CB Insights, además de enlistar a los unicornios más valiosos, enumera las startups que han fracasado, sean nuevas o que duraron años. En este ‘cementerio’ de emprendimientos se pueden encontrar Grooveshark –predecesora de Spotify– y Secrets, una popular app de mensajería anónima que estuvo activa sólo 18 meses.

Pero 25% de las startups que triunfe podría ser el grupo de empresas que domine el mundo en la próxima década.

El estallido que (no) viene

Una de las razones por las que la burbuja se infló a principios de siglo fue la dificultad para valuar a las compañías tecnológicas, algo que ocurre aún en nuestros días. No obstante, Aleksi Aaltonen, de la Warwick Business School, considera que “hay mucha más experiencia colectiva en la construcción de criterios de evaluación para una emprendimiento tecnológico que la que había hace 15 años”.

Aaltonen, quien tuvo un curso intensivo sobre apps y valuaciones, y fundó y vendió su app Moves a Facebook en 2014, no cree que se esté gestando otra burbuja: “Hay muchas expectativas infladas sobre las ganancias futuras de algunas empresas tecnológicas, pero los inversionistas también están mucho más conscientes de los riesgos.”

Por otra parte, el académico añade: “Cuando se vuelva evidente que algunas de estas compañías nunca cumplirán esas expectativas, será menos probable que desplomen a toda la industria tecnológica. Muchas compañías de internet rentables han mostrado que es posible construir un negocio saludable en internet.”

Bill Maris, presidente y socio gerente en Google Ventures, uno de los brazos de inversión del conglomerado que ahora se llama Alphabet, analizó en un post publicado en el sitio de noticias tecnológicas TechCrunch la posibilidad de que se geste una nueva burbuja. En contra de esa hipótesis, Maris señala que los inversionistas son mucho más cautos y selectivos ahora, y que a las compañías les toma más tiempo salir a bolsa. Por otra parte, las altas valuaciones de las empresas y la sustitución de OPI por rondas de financiamiento sugieren que el sector sí podría estar inflándose.

No obstante, al igual que Aaltonen, Maris es categórico: “Si hay una burbuja, es una muy distinta (…) Claro, las empresas seguirán fracasando –es inevitable–, y con las enormes valuaciones actuales y la atención que atraen, esos fracasos lucirán más grandes y espectaculares, pero eso no significa que el cielo se esté cayendo.”

¿Valuaciones riesgosas?

Si una startup tecnológica no cuenta con activos fijos (maquinaria, mobiliario, propiedades, instrumentos, etc.), ¿cómo se calcula su valor? Iván Palomares, de la Anáhuac, explica que la diferencia con las startups es que son modelos de negocios nuevos y escalables, que pueden dar lugar a nuevos mercados.

“Es por ese motivo que normalmente se valoran con base en el crecimiento logrado en breve tiempo y por la expectativa de crecimiento a futuro, más que por su rentabilidad o sus activos tangibles”, agrega.

Por su parte, Aleksi Aaltonen reconoce que hay un alto grado de especulación en estas valuaciones, pues siempre existe la incertidumbre sobre el desarrollo del negocio en el futuro.

Pero algo importante dentro de la valuación de una startup, resalta Iván Palomares, tiene que ver con el “pain point” (aspecto desagradable de algún producto o servicio) que solucionan.

“Empresas como Uber han hecho la vida de millones de personas más fácil dando solución al problema del transporte en taxi en las grandes ciudades, y eso les ha valido un crecimiento exponencial de usuarios. Uber, junto con Cabify, son los líderes de un nuevo mercado con un valor estimado de miles de millones de pesos, y eso, obviamente, tiene un gran valor.”

Cuando una startup comienza, la única certeza que se tiene es cuánto se va a gastar. Y cuando el modelo de negocio ya está probado y es escalable, aunque aún no presente rentabilidad, es más fácil de evaluar.

“Sin embargo, el concepto de riesgo siempre va asociado al de rentabilidad esperada y al plazo en que ésta tiene lugar. Si añadimos estas variables a la ecuación, la inversión en una startup o app tiene mucho más riesgo, pero también un potencial de rentabilidad mucho mayor y en un periodo de tiempo mucho menor”, agrega el académico de la Anáhuac.

Los inversionistas privados parecen cómodos con el nivel de riesgo mientras puedan hacer pequeñas apuestas en varias startups.

Compass lo expone de esta forma en el reporte Global Startup Ecosystem 2015:

“Cuando una firma de capital de riesgo requiere gastar millones de dólares en inversión, tienen que hacer un pequeño número de grandes apuestas. Pero la disminución del capital necesario para iniciar una compañía de software ha abierto el espacio a nuevos tipos de inversionistas: ángeles, aceleradores y micro Venture Capital. Los cheques que firman son más pequeños, por lo general en el rango de 10,000 a 500,000 dólares, lo que significa que pueden hacer un montón de pequeñas apuestas y dar a luz a un mayor número de nuevas empresas.”

Uber y Airbnb, más allá de la manada

Unicornios hay muchos, pero, al final, Uber y Aribnb son dos especies únicas que deben ser distinguidas del resto de la manada. Ambas han alcanzado valuaciones sin precedentes y dado muchos dolores de cabeza a taxistas y hoteleros de todo el mundo sin ser dueños de vehículos ni edificios. Este modelo de negocio, el de la economía compartida (o share economy), ha probado su rentabilidad y pone precisamente a estas compañías entre las mejor valuadas y las que tienen mejores perspectivas para debutar en bolsa.

Otras, las que tienen como principal atractivo de inversión su capacidad de conectar a millones de personas en una red social (tal como lo hacen Pinterest, Tumblr, Snapchat y un etcétera cada vez más concurrido), quizá sí tendrían que preocuparse más por conseguir un modelo de monetización más efectivo en el corto plazo. De lo contrario podrían correr la misma suerte que Twitter: salir a bolsa con grandes expectativas y, dos años más tarde, ser incapaces de convencer a los inversionistas y cotizar por debajo de su precio de salida.

Aaltonen lo pone en términos más simples: ser un unicornio está bien, pero hay más vida más allá del arco iris:

“Una OPI es, en cierta forma, el fin de una startup. Se vuelve una empresa de propiedad pública, sujeta a un gran número de regulaciones y demandas externas. Un poco de la cultura original de la startup puede persistir, pero puedes usar la transición para llevar tu negocio al siguiente nivel y no perder impulso.”