Carlos Noriega, presidente de la Amafore, resuelve en esta entrevista 10 dudas sobre nuestro ahorro para el retiro. Para que dejemos de preocuparnos y nos ocupemos, para que no nos dejemos engañar y para empezar hoy a construir una pensión digna.

Este texto fue publicado originalmente el 31 de enero.

Carlos Noriega, presidente de la Amafore, resuelve en esta entrevista 10 dudas sobre nuestro ahorro para el retiro. Para que dejemos de preocuparnos y nos ocupemos, para que no nos dejemos engañar y para empezar hoy a construir una pensión digna.

Este texto fue publicado originalmente el 31 de enero.

Tu futuro es tan incierto que prefieres no pensar en él. Vives el hoy. Gastas, compras, te endeudas, sin importar las consecuencias. Pero, un día, el futuro te alcanzará. Y, cuando eso pase, ¿qué harás?

No importa si tienes 20 años o 50, es momento de detenerte un momento y leer esto. Son un poco más de cinco minutos de lectura que podrán aclararte muchas dudas que has tenido sobre tu ahorro para el retiro: ¿Las Administradoras de Fondos para el Retiro (Afore) son el mejor lugar para tener tu dinero? ¿Están seguros tus recursos con las Afore? ¿Los rendimientos que te dan son suficientes y competitivos? ¿Hay una mejor opción en México para ahorrar para tu retiro? ¿La inflación ya

se comió las ganancias que te dan las Afore? ¿La volatilidad de los mercados financieros te dejará sin nada para tu pensión? ¿La autoridad que regula a las Afore, la Comisión Nacional del Sistema de Ahorro para el Retiro (

Consar), lejos de proteger tus intereses, te oculta información?

Para contestar éstas y otras preguntas que hoy te preocupan, entrevistamos a Carlos Noriega, presidente de la Asociación Mexicana de Administradoras de Fondos para el Retiro (

Amafore), una organización civil que agrupa a las 11 Afore que hoy operan en el país.

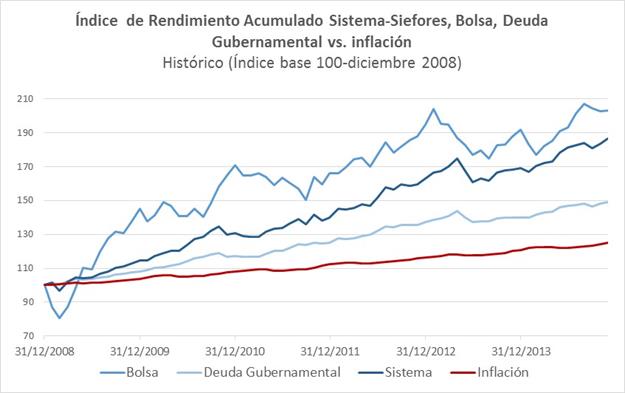

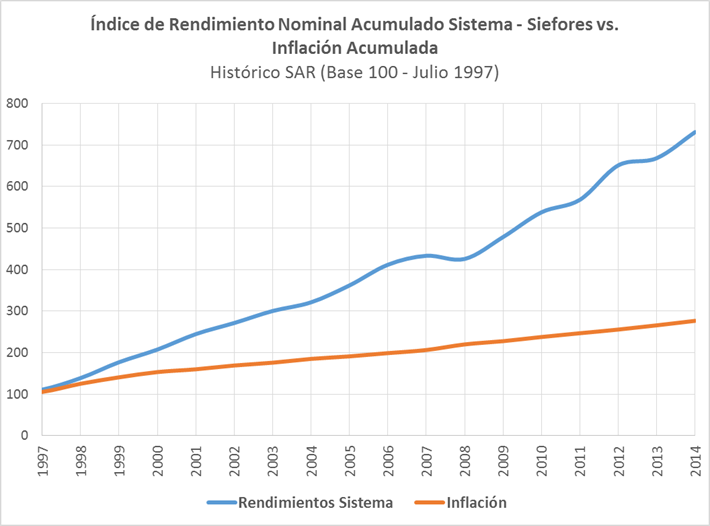

1. ¿Cuál es el rendimiento real que han otorgado las Afore a los trabajadores en 17 años que lleva de existir el Sistema de Ahorro para el Retiro (SAR)?

Desde que arrancó el sistema, los rendimientos anuales nominales han sido de 11.7%, y en términos reales, de 5.4%.

2. ¿La inflación registrada en el país durante estos 17 años se ha comido los rendimientos que las Afore otorgan?

2. ¿La inflación registrada en el país durante estos 17 años se ha comido los rendimientos que las Afore otorgan?

La respuesta es: no. La inflación anual durante estos 17 años ha sido de 6% en promedio. Es por eso que si al 11.7% de rendimiento nominal anual le reduzco la inflación, nos queda 5.4% de rendimiento real. Son 5.4 puntos porcentuales por arriba de la inflación.

3. ¿Son las Afore el mejor instrumento de los mexicanos para ahorrar para su retiro?

3. ¿Son las Afore el mejor instrumento de los mexicanos para ahorrar para su retiro?

La respuesta es un sí muy contundente. Y lo digo por varias razones. En primer lugar, porque dar un rendimiento de 5.4% año tras año, por 17 años, es una proeza. Ni el banco ni los Cetes te lo dan. Tal vez la Bolsa sí te dé este rendimiento, pero los mexicanos que busquen este nivel de ganancias requieren invertir mucho dinero y las comisiones que cobran las casas de bolsa son muy altas.

Además, la Bolsa Mexicana de Valores tiene una enorme volatilidad. Si bien es cierto, en el largo plazo, que la bolsa de valores ha sido el mejor instrumento de inversión, lo es para un inversionista sofisticado, un inversionista rico.

Por eso, el mérito de las Afore es que tú tienes un equipo de inversionistas muy profesionales que invierten en un portafolio que cumple, al mismo tiempo, con el objetivo de maximizar el rendimiento y minimizar el riesgo al que expone al trabajador. Además, tú puedes invertir desde un peso, y la comisión que te cobran es muy baja. Entonces, para el trabajador promedio, sin duda, la mejor inversión que puede hacer es a través de su Afore.

4. ¿La comisión que cobran las Afore es justa?

Un depósito en un banco probablemente te cobre una comisión menor, pero el rendimiento es a lo mejor de 2 o 3% nominal, de manera que, en términos reales (por la inflación), es negativo. Para que una casa de bolsa te cobre una comisión similar a la de las Afore tienes que invertir en niveles de millones de pesos. Entonces las Afore son, en el sistema financiero, las que cobran la menor comisión para el tipo de inversiones que hace.

Además, la comisión que cobran las Afore ha venido disminuyendo año tras año, desde que se creó el sistema. La tasa de comisión actual, de 1.11%, es, en promedio, por los pesos que te cobra por cada cuenta, una de las más bajas a nivel mundial.

5. ¿La regulación actual es la adecuada para permitirle a las Afore ofrecer los mejores rendimientos?

En la actualidad, la regulación busca dos objetivos que pueden parecer contradictorios: dar la mayor libertad al trabajador para moverse a la Afore que quiera y tratar de cuidar los intereses del trabajador, induciéndolo a que se vaya a la administradora que ha dado un rendimiento históricamente más alto.

En este sentido, yo pienso que la autoridad ha hecho un buen papel. Y las Afore también han actuado de una manera muy transparente y con una muy intensa competencia. Algunos analistas consideran que ha sido una competencia demasiado intensa, al punto que ha encarecido (reducido) al sistema (número de jugadores).

En conclusión: la regulación ha contribuido a bajar las comisiones y mantener abierta la posibilidad al trabajador para que, a través de sus decisiones, de sus cambios de una Afore a otra, ejerza presión sobre los jugadores para que sean eficientes y generen los mejores rendimientos.

6. En las condiciones actuales, ¿aún es negocio tener una Afore?

Se ha dado un proceso de competencia, en que las Afore más eficientes son las que han sobrevivido. Las 11 Afore que en este momento existen son competitivas y rentables. Pero, como cualquier negocio, enfrentan riesgos:

- Que su modelo de negocio no funcione.

- El riesgo regulatorio. Si cambian las reglas de repente y las Afore no están listas para adaptarse, esto perjudica su operación.

- El riesgo financiero. El sistema está construido para alinear los intereses de los trabajadores con los intereses de las Afore. ¿Cómo? Obligando a las Afore a invertir dinero propio junto con el dinero de los trabajadores. Por eso las Afore están expuestas al mismo riesgo financiero que los trabajadores.

Las Afore, como cualquier negocio, como cualquier sector de la actividad económica, tienen sus riesgos; sin embargo, las 11 Afore que operan actualmente lo hacen con números negros, son viables y compiten entre sí por ser la mejor. Todas las Afore son, en este momento, financieramente muy sanas.

7. ¿Hay un riesgo real para los recursos de los trabajadores por los altos niveles de volatilidad en los mercados financieros?

Toda inversión financiera trae consigo un riesgo financiero. La inversión financiera que menos riesgo tiene es guardar el dinero abajo del colchón, pero el rendimiento es cero. Cualquier incremento en el rendimiento que tú busques va a ir asociado a un mayor riesgo. El máximo rendimiento está asociado al máximo riesgo. Las Afores hacen el trabajo de equilibrar, por un lado, la maximización del rendimiento y, por otro, la minimización del riesgo. Las Afore ni guardan el dinero debajo del colchón (que sería la inversión más segura, pero con un rendimiento cero) ni invierten en negocios especulativos (que podrían poder darte un altísimo rendimiento, pero sujeto a un riesgo excesivo). De manera que la historia acredita a las Afore como profesionales de la inversión.

Hay riesgo, sí, pero las Afore han sabido administrar ese riesgo, y han logrado, en un ambiente riesgoso, generar un rendimiento atractivo y han evitado exponer a los trabajadores a riesgos inmoderados.

En promedio, uno de cada cuatro meses ha habido rendimientos negativos, pero con los rendimientos positivos de los otros tres meses, más que se compensa lo negativo.

8. ¿La información que dan la Consar y la Amafore a los trabajadores es suficientemente clara y transparente?

De entre todas las instituciones financieras del país (bancos, seguros, sofom, sofipo, casas de bolsa), el sector de las Afore es el más regulado y el más transparente. Se proporciona información amplia y oportuna:

- La Consar publica información en su portal de Internet.

- La Consar presenta un informe al Congreso dos veces al año.

- Las Afore están obligadas a enviar a cada trabajador su estado de cuenta cada cuatro meses.

- Las Afore, en sus oficinas y con sus promotores, tienen programas para orientar e informar al trabajador.

Además, ha ido evolucionando la manera como se presenta la información al trabajador para hacerla cada vez más sencilla. Si cualquier trabajador promedio le dedica un tiempo a revisar con cuidado su estado financiero va a encontrar que la información como se provee tiene una lógica muy clara. Tiene una serie de letreritos que van guiando al trabajador en cuanto a qué debe ver, cómo lo debe ver y, sobre todo, cómo lo debe evaluar.

Al final, lo que la regulación hace es inducir a que el trabajador compare su Afore con otras para asegurarse que está decido a quedarse en ésta en las buenas y en las malas. Y si no está a gusto, que se cambie, y al cambiarse obliga a la Afore a reaccionar y a ser mejor.

Sin embargo, es cierto que todavía tenemos espacio para mejorar en la manera como damos la información. Y, sin duda, hay un enorme espacio para invertir tiempo, recursos e ingenio en la educación financiera.

9. ¿Con el esquema actual de las Afore, un trabajador promedio podrá jubilarse con recursos suficientes para tener una vida digna?

Hay que distinguir los diferentes casos:

- Un trabajador que gana un salario mínimo puede tener una pensión de 1.12 veces su salario, es decir, más de 100% de su salario. Aquí el esquema le es benéfico. El problema es de origen: un salario mínimo es insuficiente para cubrir las necesidades básicas de una persona.

- Para un trabajador de cuatro salarios mínimos (que es el caso más común de los trabajadores en México), su pensión será de entre 35 y 40% de su último salario.

- Para un trabajador de 25 salarios mínimos, que es el tope máximo considerado por el sistema, el porcentaje que recibirá sí será muy bajo.

Lo que sí es un hecho es que el ahorro para el retiro en México es muy bajo, comparado con lo que se ahorra en otros países. El ahorro promedio en la Organización para la Cooperación y el Desarrollo Económicos (OCDE) es del doble de lo que se ahorra en México, que es de 25%.

Otro factor de riesgo es que las expectativas de vida son cada vez más largas, aunque la edad de retiro no se ha cambiado. Así, la pensión le tiene que durar más tiempo al trabajador. En la medida que aumenta la expectativa de vida y no aumenta la edad de retiro, la pensión se va reduciendo. ¿Qué hay que hacer? Ahorrar más y ahorrar por más tiempo. Éste es un tema que sólo el Poder Legislativo puede cambiar.

10. Yo, como trabajador, ¿qué puedo hacer para mejorar mi pensión?

Ante la situación actual, en que la ley no considera un mayor ahorro obligatorio por parte de las empresas, los trabajadores y el gobierno, la única solución para tener una pensión digna es que el trabajador ahorre más de forma voluntaria.

Para eso estamos trabajando la Consar y las Afore. La iniciativa más reciente para facilitar este ahorro fue abrir la posibilidad para que los trabajadores ahorren de forma voluntaria en cualquier tienda de conveniencia desde 50 pesos.

Las Afore impulsan dos iniciativas más para fomentar este ahorro voluntario: que cualquier trabajador que ahorre de forma voluntaria tenga beneficios fiscales del gobierno y un programa para que el gobierno aporte dinero adicional por cada peso extra que ahorre el trabajador.

¿Llegaste al final de la lectura? Bien hecho. El primer paso para ocuparte y no preocuparte por tu futuro es informarte. Ahora ya sabes qué hacer: puedes seguir gastando, comprando y contrayendo deudas, pero siempre guarda algo de dinero para que ese futuro ya no sea tan incierto.