Los montos que las empresas aportan a los planes de pensión de sus empleados son deducibles en un 57%, sin embargo, Francisco Villa, director de Soluciones de Principal Fondos, explica que aún hay margen para que el gobierno otorgue facilidades para no sólo conservar los planes de pensión privados que existen, sino para incentivar la creación de nuevos mecanismos.

“Esto ayudará a mejorar un panorama en que se prevé que los trabajadores reciban sólo un tercio de su último ingreso como pensión, además de que los planes de pensión ayudan a generar el hábito de ahorro”, señala Alan Gómez.

Al respecto, Eduardo Salim Cabrera, director de relaciones con gobierno de Seguros Monterrey, expone que es importante hacer énfasis en el ahorro voluntario, pues en la actualidad, apenas alcanza 0.9% del total de los recursos administrados en el Sistema de Ahorro para el Retiro.

“Contar con un plan de pensiones otorgado como prestación laboral ayuda a los empleados a generar el hábito de ahorro porque, incluso si se van de la empresa, tienen oportunidad de contratar un plan privado y seguir ahorrando”, afirma.

Tres claves para empezar a ahorrar

Alan Gómez afirma que hay algunas claves que ayudan a generar un hábito infalible de ahorro:

1. Organízate: Realiza una lista de tus ingresos y gastos para determinar qué gastos puedes suprimir y generar un pequeño ‘colchón’ que destines de manera fija a tu ahorro para el retiro, no importa si el monto es pequeño al inicio

2. Fíjate una meta: De acuerdo con Principal Financial, 40% de los mexicanos se visualiza en un retiro laboral de descanso y 21% planea viajar en su vejez. Toma un rato para pensar cómo te gustaría vivir cuando dejes de trabajar y fija tu meta, eso ayudará a motivarte.

3. Trabaja en tus deudas: Pagar y dejar de generar intereses negativos es una prioridad, si tienes problemas de endeudamiento. Tus ingresos excedentes deben estar destinados en una proporción mayor al pago de deudas y en una proporción menor al ahorro, una vez que saldes los adeudos puedes destinar el total del excedente al ahorro.

Los montos que las empresas aportan a los planes de pensión de sus empleados son deducibles en un 57%, sin embargo, Francisco Villa, director de Soluciones de Principal Fondos, explica que aún hay margen para que el gobierno otorgue facilidades para no sólo conservar los planes de pensión privados que existen, sino para incentivar la creación de nuevos mecanismos.

“Esto ayudará a mejorar un panorama en que se prevé que los trabajadores reciban sólo un tercio de su último ingreso como pensión, además de que los planes de pensión ayudan a generar el hábito de ahorro”, señala Alan Gómez.

Al respecto, Eduardo Salim Cabrera, director de relaciones con gobierno de Seguros Monterrey, expone que es importante hacer énfasis en el ahorro voluntario, pues en la actualidad, apenas alcanza 0.9% del total de los recursos administrados en el Sistema de Ahorro para el Retiro.

“Contar con un plan de pensiones otorgado como prestación laboral ayuda a los empleados a generar el hábito de ahorro porque, incluso si se van de la empresa, tienen oportunidad de contratar un plan privado y seguir ahorrando”, afirma.

Tres claves para empezar a ahorrar

Alan Gómez afirma que hay algunas claves que ayudan a generar un hábito infalible de ahorro:

1. Organízate: Realiza una lista de tus ingresos y gastos para determinar qué gastos puedes suprimir y generar un pequeño ‘colchón’ que destines de manera fija a tu ahorro para el retiro, no importa si el monto es pequeño al inicio

2. Fíjate una meta: De acuerdo con Principal Financial, 40% de los mexicanos se visualiza en un retiro laboral de descanso y 21% planea viajar en su vejez. Toma un rato para pensar cómo te gustaría vivir cuando dejes de trabajar y fija tu meta, eso ayudará a motivarte.

3. Trabaja en tus deudas: Pagar y dejar de generar intereses negativos es una prioridad, si tienes problemas de endeudamiento. Tus ingresos excedentes deben estar destinados en una proporción mayor al pago de deudas y en una proporción menor al ahorro, una vez que saldes los adeudos puedes destinar el total del excedente al ahorro. 2021: ¿El año en que empezará la crisis de pensiones?

Se estima que en 2021 se empezará a jubilar la primera generación Afore, hablamos de mexicanos de más de 65 años cuya pensión será equivalente a sólo 30% de su último sueldo.

El futuro pinta desalentador en términos de pensiones y el escenario podría empeorar más pronto de lo que se cree. De acuerdo con datos de Principal Financial, será en 2021 cuando empiece el trámite de retiro para la generación Afore, los trabajadores que empezaron a trabajar después de julio de 1997 no tendrán una pensión ‘tradicional’, deberán ajustarse sólo a lo que hayan ahorrado en su cuenta individual en la Afore.

“Veremos algunos cambios, es posible que como respuesta tengamos un aumento en la edad de retiro para que los trabajadores puedan seguir ahorrando antes de jubilarse. Tendremos una generación de ‘adictos al trabajo’ porque lo ahorrado no será suficiente para dejar de trabajar, además de que veremos un mayor índice de autoempleo, y quizá de informalidad”, advierte Alan Gómez, director de ventas de Principal Afore.

Sólo 33% de la población económicamente activa cotiza a la seguridad social obligatoria, es decir, siete de cada 10 mexicanos no cuenta con mecanismo básico de ahorro para el retiro y para los otros tres, el ahorro automático en la Afore podría no ser suficiente.

La contribución a la Afore es de 6.5% del salario mensual del trabajador, la contribución que realiza el trabajador mexicano a su cuenta individual de ahorro para el retiro es tan solo del 1.125%3 de su salario base mensual topado) contra más de un 8% que contribuye en promedio cada trabajador de los países miembros de OCDE, incluso, en Colombia, la contribución es de 16%.

“Hablamos de una pérdida de calidad de vida en la etapa de retiro. Al momento del retiro pueden quedar todavía muchos años por vivir y hay un gran riesgo de que el ahorro no sea suficiente para preservar un nivel de vida decoroso”, señala el ejecutivo.

Uno de los factores que puede contribuir a una mayor pensión son los Planes de Pensión Privados. En México sólo 1,766 de las más de cinco millones de empresas ofrecen un plan de pensión a sus empleados como prestación.

En total, sólo uno de cada 10 trabajadores que cotiza al IMSS cuenta con alguna prestación adicional para complementar su pensión durante su retiro laboral.

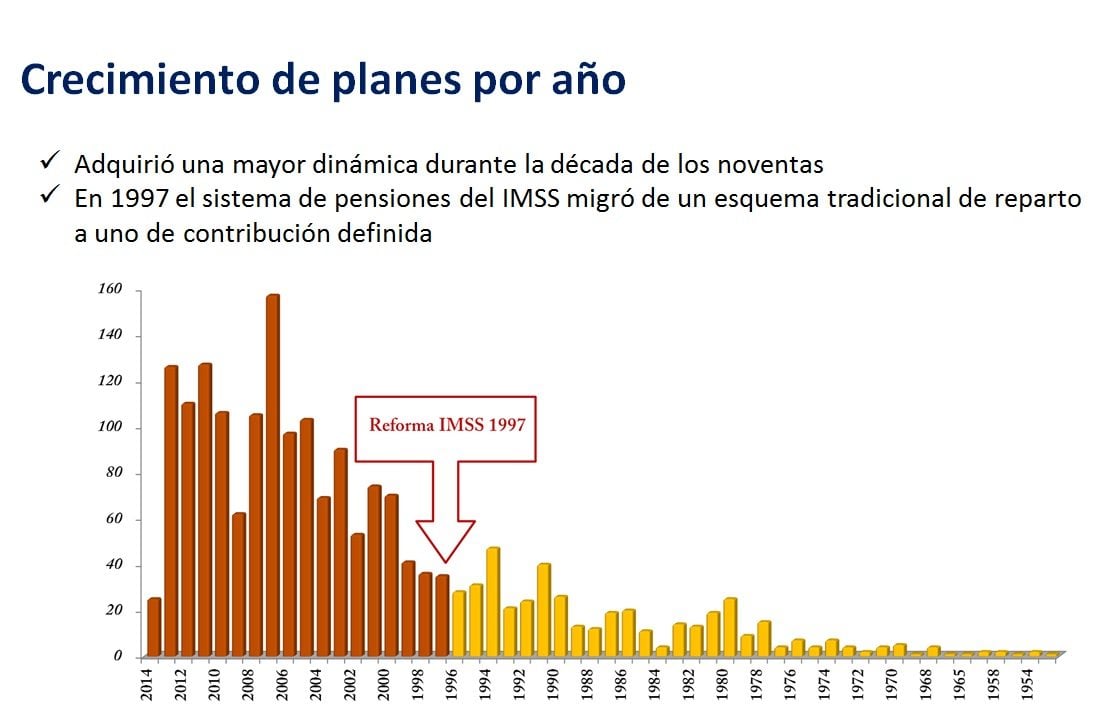

Alejandro Turner, de la Asociación Mexicana de Actuarios Consultores explica que la creación de planes privados nuevos se ha reducido a raíz de la Reforma Fiscal, que disminuyó la proporción deducible dentro de las prestaciones laborales.

“Contar con un Plan Privado de Pensión permite a los trabajadores aumentar hasta en 40% el monto que reciben como pensión, algunos productos pueden contener incluso un componente de seguro de vida, al ofrecer la prestación, las empresas generan una mayor lealtad entre los empleados y disminuyen los costos de rotación”, afirma Guadalupe Huerta, directora de Actuaría y Finanzas de Seguros Monterrey.

En lo que va de 2014 se han creado menos de 40 nuevos planes de pensión, la cifra resulta mucho menor a los más de 120 registrados en 2013 y habla de una tendencia a la baja, pues en los últimos 10 años se ha creado el 50% de los planes que existen en empresas privadas con un aumento considerable año tras año.

Los montos que las empresas aportan a los planes de pensión de sus empleados son deducibles en un 57%, sin embargo, Francisco Villa, director de Soluciones de Principal Fondos, explica que aún hay margen para que el gobierno otorgue facilidades para no sólo conservar los planes de pensión privados que existen, sino para incentivar la creación de nuevos mecanismos.

“Esto ayudará a mejorar un panorama en que se prevé que los trabajadores reciban sólo un tercio de su último ingreso como pensión, además de que los planes de pensión ayudan a generar el hábito de ahorro”, señala Alan Gómez.

Al respecto, Eduardo Salim Cabrera, director de relaciones con gobierno de Seguros Monterrey, expone que es importante hacer énfasis en el ahorro voluntario, pues en la actualidad, apenas alcanza 0.9% del total de los recursos administrados en el Sistema de Ahorro para el Retiro.

“Contar con un plan de pensiones otorgado como prestación laboral ayuda a los empleados a generar el hábito de ahorro porque, incluso si se van de la empresa, tienen oportunidad de contratar un plan privado y seguir ahorrando”, afirma.

Tres claves para empezar a ahorrar

Alan Gómez afirma que hay algunas claves que ayudan a generar un hábito infalible de ahorro:

1. Organízate: Realiza una lista de tus ingresos y gastos para determinar qué gastos puedes suprimir y generar un pequeño ‘colchón’ que destines de manera fija a tu ahorro para el retiro, no importa si el monto es pequeño al inicio

2. Fíjate una meta: De acuerdo con Principal Financial, 40% de los mexicanos se visualiza en un retiro laboral de descanso y 21% planea viajar en su vejez. Toma un rato para pensar cómo te gustaría vivir cuando dejes de trabajar y fija tu meta, eso ayudará a motivarte.

3. Trabaja en tus deudas: Pagar y dejar de generar intereses negativos es una prioridad, si tienes problemas de endeudamiento. Tus ingresos excedentes deben estar destinados en una proporción mayor al pago de deudas y en una proporción menor al ahorro, una vez que saldes los adeudos puedes destinar el total del excedente al ahorro.

Los montos que las empresas aportan a los planes de pensión de sus empleados son deducibles en un 57%, sin embargo, Francisco Villa, director de Soluciones de Principal Fondos, explica que aún hay margen para que el gobierno otorgue facilidades para no sólo conservar los planes de pensión privados que existen, sino para incentivar la creación de nuevos mecanismos.

“Esto ayudará a mejorar un panorama en que se prevé que los trabajadores reciban sólo un tercio de su último ingreso como pensión, además de que los planes de pensión ayudan a generar el hábito de ahorro”, señala Alan Gómez.

Al respecto, Eduardo Salim Cabrera, director de relaciones con gobierno de Seguros Monterrey, expone que es importante hacer énfasis en el ahorro voluntario, pues en la actualidad, apenas alcanza 0.9% del total de los recursos administrados en el Sistema de Ahorro para el Retiro.

“Contar con un plan de pensiones otorgado como prestación laboral ayuda a los empleados a generar el hábito de ahorro porque, incluso si se van de la empresa, tienen oportunidad de contratar un plan privado y seguir ahorrando”, afirma.

Tres claves para empezar a ahorrar

Alan Gómez afirma que hay algunas claves que ayudan a generar un hábito infalible de ahorro:

1. Organízate: Realiza una lista de tus ingresos y gastos para determinar qué gastos puedes suprimir y generar un pequeño ‘colchón’ que destines de manera fija a tu ahorro para el retiro, no importa si el monto es pequeño al inicio

2. Fíjate una meta: De acuerdo con Principal Financial, 40% de los mexicanos se visualiza en un retiro laboral de descanso y 21% planea viajar en su vejez. Toma un rato para pensar cómo te gustaría vivir cuando dejes de trabajar y fija tu meta, eso ayudará a motivarte.

3. Trabaja en tus deudas: Pagar y dejar de generar intereses negativos es una prioridad, si tienes problemas de endeudamiento. Tus ingresos excedentes deben estar destinados en una proporción mayor al pago de deudas y en una proporción menor al ahorro, una vez que saldes los adeudos puedes destinar el total del excedente al ahorro.