3 cosas que esperan las petroleras de las leyes secundarias

Detalles en el contenido en las formas de contratos, contabilización de las reservas en los estados financieros y marco regulatorio serán definidos por el Congreso en abril. Hasta entonces, guardarán la cartera.

Para las compañías extranjeras, la reforma energética aprobada en diciembre pasado fue mucho más positiva que lo esperado. Los cambios incluidos propician la apertura total del sector y la entrada de inversión del capital privado.

Pero la entrada de flujos de inversión al sector puede ser más lenta sobre todo en el sector petrolero. Entre finales de 2015 y 2016 comenzarían a presentarse los grandes proyectos, de acuerdo con especialistas.

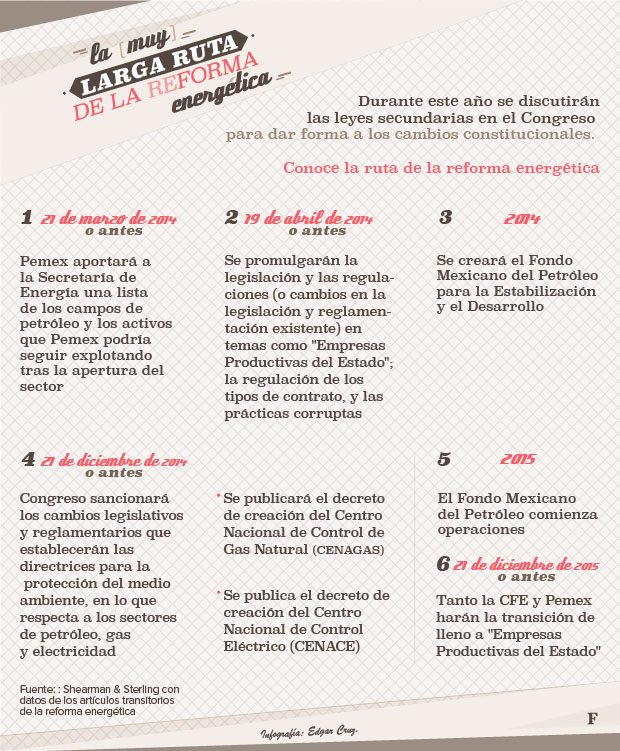

Antes de eso, las firmas estarán pendientes de la configuración de las leyes secundarias, que deberán estar listas el 19 de abril o antes. Éstas deberán dar certidumbre en tres puntos en particular que preocupan a las empresas: el contenido y detalle de los tipos de contratos que se contemplan; la contabilización de las reservas de barriles en sus estados financieros y definición del marco regulatorio.

Apertura total

Entre la propuesta de reforma presentada por el presidente Enrique Peña Nieto y las reformas constitucionales que fueron aprobadas, se pasó de enfocarse a una modalidad de contrato muy específica, a la apertura casi completa del sector petrolero, comenta en entrevista Alexandro Padrés, abogado en Shearman & Sterling, firma con sede en Estados Unidos y especializada en representación y asesoría a empresas con inversiones en el extranjero.

“Es una apertura total, no sólo en cuanto a ciertas modalidades de contratación. Ciertamente es todo. Abren un sector donde pueda haber competencia y el capital privado pueda invertir, México se convierte en un país abierto a esa inversión. Yo creo que en eso la reforma fue más allá de lo esperado”.

Baker & McKenzie coincide en un análisis en que la reforma introduce nuevas modalidades que resultan más atractivas y acordes con la industria petrolera internacional.

Inversiones en espera

A pesar de que las leyes secundarias se aprueben este año, las inversiones desde el extranjero podrían tardar más en llegar. Pero se tienen grandes expectativas al respecto, sobre todo en la región donde predomina la inversión estatal en petróleo.

Durante 2013, la inversión de Pemex fue de alrededor de 325,000 millones de pesos (mdp), 24,554 millones de dólares (mdd), según se reportó en el Primer Informe de Gobierno de Enrique Peña Nieto, en septiembre del año pasado.

En Latinoamérica, la inversión extranjera directa (IED) en el sector de recursos naturales, compuesto en su mayoría por petróleo y minería, alcanzó 34,477 mdd durante 2012, de acuerdo con datos de la Comisión Económica para América Latina y el Caribe (Cepal).

El año pasado, Petróleos de Venezuela (PDVSA) dijo que invirtió 25,000 mdd.

Los 3 puntos a los que estarán pendientes las empresas

1. Cómo se contabilizarán las reservas

Shearman & Sterling, firma que ha asesorado empresas en los procesos de privatización en varias regiones de Latinoamérica y que representó al gobierno mexicano en la negociación del Tratado de Libre Comercio de América del Norte (TLCAN), señala en un documento que una de las principales preocupaciones en la industria petrolera era cómo podrían reconocer en sus estados financieros las reservas de petróleo si el Estado hubiera seguido manteniendo la propiedad de los recursos.

Alexandro Padrés comenta que la reforma logró ambas cosas. “Fue una solución salomónica. Antes de la reforma, la titularidad de los recursos petroleros in situ radica en el estado. Con la reforma se dice: ‘no vamos a dejar eso a un lado, pero se les permitirá a las empresas registrar las reservas en sus estados contables, siempre y cuando el contrato que otorga los derechos de explotación indique que el registro de las reservas no implica titularidad sobre los recursos en el subsuelo’. Simplemente será un efecto contable”.

2. Contenido de los contratos

Con la reforma a Pemex de 2008, los privados participaban solamente como prestadores de servicios. Con los esquemas de utilidad compartida, producción compartida y licencias, las empresas tendrían modalidades más atractivas para entrar al sector.

Baker & McKenzie señala que también se deja abierta la posibilidad de que se pueda implementar una combinación de cualquiera de las modalidades de contratación anteriormente descritas, pero antes de eso, deberán dotarse de contenido y marco jurídico a los contratos mediante las leyes secundarias.

3. Regulación

Antes del 20 de abril de 2014, se promulgarán las leyes secundarias, que establecerán el marco regulatorio y configurarán a la CNH como órgano regulatorio y a la Sener como encargada de asignar las licitaciones, otro punto en el que las compañías extranjeras pondrán atención. Se espera que para el 1 de febrero el ejecutivo federal envíe el paquete de propuesta legislativa para la implementación de las reformas constitucionales.

Reglas no muy claras o sobrerregulación podrían inhibir el apetito de la inversión extranjera en el sector, pero nada haría indicar que esto sucederá, sobretodo dada la trascendencia de esta reforma constitucional, considera Padrés.

“Me imagino que para eliminar esas limitaciones y cumplir con la exigencia de contar con mercados competitivos, el regulador va a tener que entender que la mesura va a ser determinante para la implementación de las reformas constitucionales, y necesitará entender de lleno cómo funcionan esas industrias”.