Por Tom Byrnes*

El comercio electrónico, también conocido como e-commerce, representa una oportunidad enorme de negocios para las empresas, una que además aumentará dramáticamente las ventas en el mercado mexicano durante los próximos años. Un reporte reciente de la Conferencia de las Naciones Unidas Sobre Comercio y Desarrollo, establece que actualmente, el mercado global de comercio electrónico tiene un valor aproximado de 22.1 trillones de dólares, y está creciendo rápidamente debido al incremento en las conexiones de internet. De acuerdo con la Unión Internacional de Telecomunicaciones de la ONU, el 47% de la población mundial tiene acceso a internet actualmente, una cifra que seguirá creciendo.

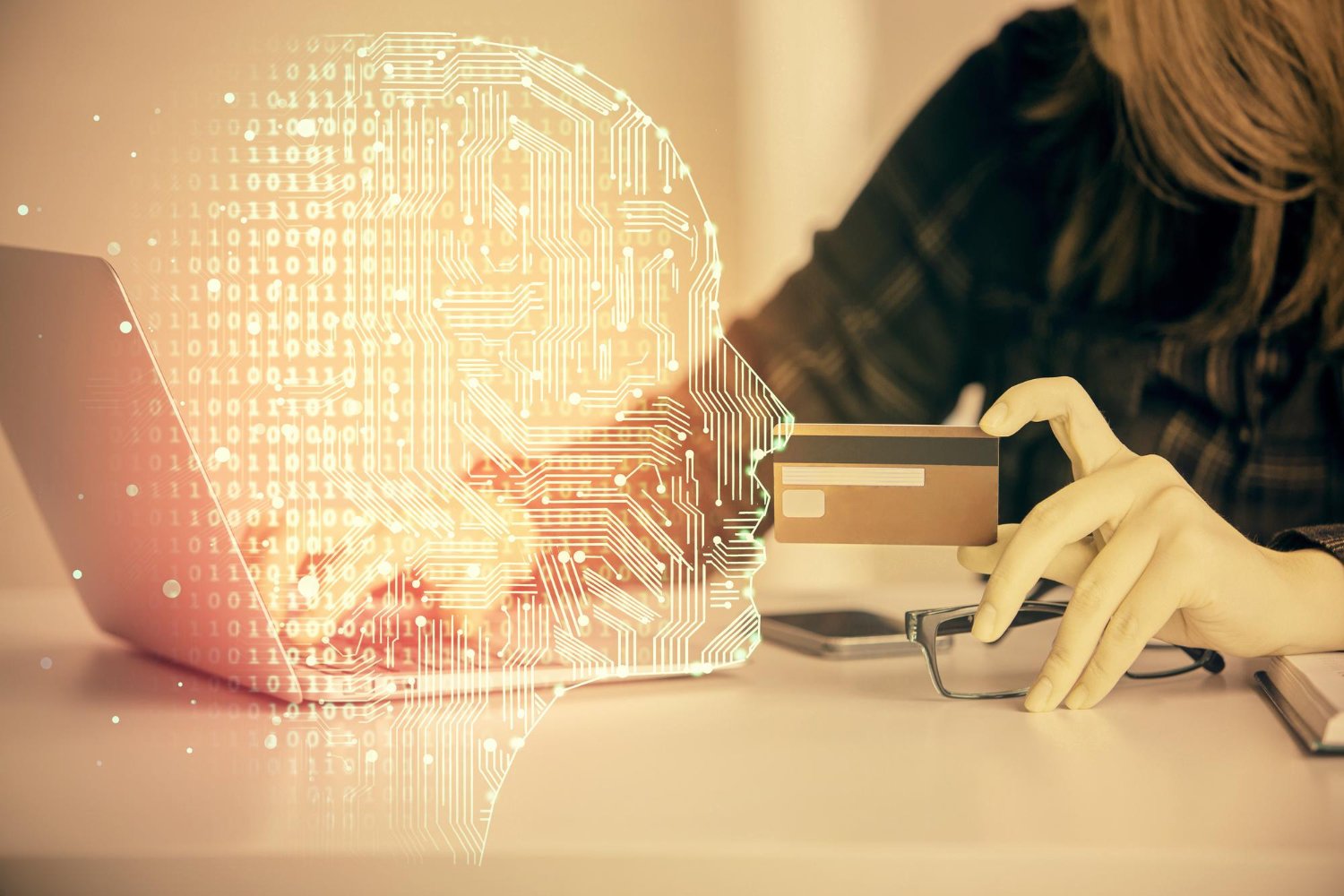

Sin embargo, un factor que no siempre se considera al hablar sobre el aumento del comercio electrónico es el riesgo al fraude, o más específicamente, a las transacciones fraudulentas en los pagos. El fraude en los pagos electrónicos se define como una transacción falsa o ilegal realizada por un ciberdelincuente, la cual podría resultar en pérdidas importantes para cualquier empresa que venda productos en línea.

En este sentido, todas las organizaciones y empresas están expuestas al riesgo de fraude sin importar su tamaño. De acuerdo con la Association for Finance Professionals, 74% de los encuestados reportaron que sus empresas fueron víctimas de fraude en pagos durante 2016. Asimismo, la rapidez, funcionalidad y accesibilidad que ha creado la era informática también ha aumentado, de forma importante, la vulnerabilidad de las empresas al fraude.

Debido a lo anterior, las empresas deben implementar una serie de programas, protocolos y lineamientos para mitigar su riesgo al fraude tanto como sea posible. En este sentido, de acuerdo con la Association of Certified Fraud Examiners, algunos de los más importantes son:

- Evaluación de riesgo: Es muy importante que cada empresa entienda y conozca, al 100%, los fraudes a los que está expuesta (mismos que no son iguales para cada organización). La evaluación debe incluir, como mínimo: identificación, probabilidad y respuesta al riesgo de ataques de fraude

- Detección y prevención: La prevención incluye políticas, procedimientos, entrenamientos y comunicaciones que detectan el fraude al tiempo que ocurre. La detección de fraude es impulsada por las actividades y técnicas (frecuentemente procedimientos analíticos complejos) que reconocen, inmediatamente, si está ocurriendo algún fraude. Ésta usualmente incluye una variedad de tecnologías y metodologías, como recopilación de datos, informes de irregularidades, análisis de tendencias y velocidad (qué tan rápido se reciben órdenes de la misma tarjeta de crédito o débito) y evaluaciones continuas de riesgo. Asimismo, aunque las técnicas de prevención no pueden garantizar que no exista un riesgo al fraude, éstas constituyen la primera línea de defensa para minimizar este riesgo.

- Investigación y medidas correctivas: Ningún sistema de control interno funciona como una garantía absoluta contra el fraude. Es por ello que se debe designar a un conjunto de profesionales capacitados, expertos en el tema, para que pueden encargarse de estos casos dentro de la organización. Por otra parte, todas las situaciones de cumplimiento y denuncias de fraude se deben investigar, evaluar y resolver lo más pronto posible.

- Plan de respuesta: Posiblemente el elemento más importante en la lista, ya que establece el protocolo de respuesta a sospechas o casos de fraude. Debe incluir los cargos y funciones de los responsables en este tipo de casos, así como procedimientos que permitan la recopilación de datos para facilitar la toma de decisiones. En este sentido, el plan de respuesta al fraude debe incluir: mecanismos de denuncia, investigación de la situación con las personas involucradas, recuperación de los fondos o propiedades, y modificación de la estrategia antifraude.

Es posible eliminar el riesgo al fraude, pero para conseguirlo, las empresas deben contratar proveedores con una gran experiencia, así como una amplia selección de herramientas y sistemas comprobados para asegurar sus pagos electrónicos. En este sentido, a las empresas de hoy en día no les queda más que enfrentar una decisión importante: actuar ahora o arriesgarse a un futuro en el que lo único seguro será la probabilidad de fraude.

*Tom Byrnes es Chief Marketing Officer en Vesta Corporation

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.