Aunque está lejos, 2016 empieza a lucir sombrío: a la caída de los precios del petróleo podría sumarse el alza de tasas de la Fed. Hacienda y el Banco de México cubrirán el frente fiscal y el monetario, pero hay seis razones por las que los recortes al gasto podrían ser insuficientes.

Por José Miguel Moreno

Si el año pasado pareció difícil para la economía y este 2015 tampoco pinta nada bien, hay que prepararse para un 2016 también lleno de riesgos para la economía. La caída en los ingresos petroleros, la estabilización de los ingresos tributarios, el aumento en el costo del servicio de la deuda y la cada vez más inminente alza de tasas de la Reserva Federal de Estados Unidos auguran un panorama complicado para México.

Para tratar de preparar al país para este escenario, la Secretaría de Hacienda y Crédito Público (SHCP) y el Banco de México (Banxico) trabajan, de manera coordinada, con el propósito de sanear las principales variables macroeconómicas. El objetivo es reducir, a ojos de los inversionistas, las vulnerabilidades de la economía mexicana, y resistir lo mejor que posible los potenciales embates que pueden golpear a México y a la economía global el año que viene.

En esencia hay dos flancos que provocan desvelos a altos funcionarios; no sin falta de razón. En primer lugar, unos precios del petróleo que se han deprimido y que no tienen visos de rebotar, lo que deja al descubierto dos frentes: el equilibrio externo y la sostenibilidad de las cuentas públicas. En segundo lugar, la posibilidad de que la Reserva Federal (Fed) de Estados Unidos inicie este año un ciclo de subidas de tasas que detone salidas rápidas y contagiosas de capitales, y que genere volatilidad en los mercados internacionales globales.

El drama petrolero

El drama petrolero

Veamos primero el delicado caso del mercado petrolero. En él no se atisba un repunte en las cotizaciones del crudo durante el corto plazo, porque el planeta, simple y llanamente, está inundado de

oro negro. La estrategia de torpedear las inversiones estadounidenses induciendo una caída libre de los precios del petróleo, con el fin de que sus pozos petroleros dejen de ser rentables, cierren y se reequilibre el mercado gracias a una menor oferta, no ha terminado de funcionar.

Como resultado de esa estrategia, el precio del barril del West Texas Intermediate (WTI) se ha desplomado más de 50% desde junio del año pasado. Y en un principio la reacción fue la esperada: un buen número de plataformas petroleras empezaron a perder dinero y cerraron sus puertas. Desde octubre del año pasado, cuando se alcanzó un récord de 1,609 pozos abiertos, han cerrado casi la mitad, para situarse en 813 pozos a finales de marzo. Sin embargo, pese al cierre de plataformas, la mejora de la eficiencia en la extracción de crudo de los pozos que permanecen en funcionamiento ha permitido que Estados Unidos continúe bombeando petróleo a un ritmo récord y que, en consecuencia, los inventarios alcanzaran nuevos máximos históricos. A finales de marzo, la producción de crudo alcanzó un nuevo récord de 9.42 millones de barriles al día, en tanto que los inventarios se elevaban a 466.7 millones de barriles, el dato más alto desde que la Agencia de Información de Energía (EIA, por sus siglas en inglés) empezó a compilar esos datos en 1982.

Con toda esa abundancia de petróleo, México tendrá que adaptarse a esa nueva realidad en que los precios del crudo son mucho menores que los imperantes en los últimos años.

Ahora bien, el drama petrolero de México no sólo se circunscribe a los precios del crudo, sino también a la producción local. Y la caída del precio del barril no ha hecho sino pegar dos golpes al sector: uno, ha arruinado los planes de la reforma energética, al perder todo atractivo una parte sustancial de las áreas que iban a ser licitadas a los inversionistas privados, y dos, el gobierno de Enrique Peña Nieto reaccionó a la caída de los ingresos petroleros con un recorte en el gasto público, cuyo peso recayó, de manera contraproducente, sobre los hombros de Pemex: 62,000 millones de pesos (mdp). Esto es, la mitad del recorte total se suprimió del presupuesto de

Pemex, lo que acentuó el principal mal que martiriza a la empresa desde hace muchos años: la falta de inversión. Con un menor margen de maniobra para explotar y producir crudo, Pemex ya no se cree capaz de extraer los 2.4 millones de barriles al día (mbd) que había prometido para este año, sino un promedio de 2.288 mbd. Lo malo es que si no cambian las cosas, el ritmo de producción podría seguir menguando conforme avanza el año y terminar 2015 con una producción en torno de 2.250 mbd, niveles que no se veían desde mediados de los años noventa.

Por tanto, la nueva realidad petrolera de México consta de tres elementos negativos: precios internacionales deprimidos, menor necesidad de Estados Unidos de importar barriles al mejorar su autoabastecimiento y una capacidad más limitada de México de bombear crudo.

Esa nueva realidad debilita dos barricadas que los mercados escudriñan muy de cerca: el presupuesto público y las cuentas externas. Esas fragilidades ya han sido expuestas en los pocos meses que llevamos del año, lo que ha provocado que el gobierno acudiera presto a reforzar esos números.

Por el lado de las finanzas públicas, el déficit fiscal acumulado entre enero y febrero fue de 150,745 mdp, más del triple de lo observado en el mismo periodo del año pasado (45,728 mdp). Ese incremento de 230% del déficit fiscal (equivalente a 105,000 mdp) en apenas dos meses se explica por dos componentes: el derrumbe de los ingresos petroleros y el aumento del gasto público.

En ingresos petroleros, el gobierno recaudó 86,000 mdp menos que en 2014. En los dos primeros meses de este año obtuvo 106,557 mdp, comparado con 192,555 mdp un año antes, una contracción de 45%; en esos dos meses, el precio de la mezcla promedió 46.5 dólares, comparado con 91.2 dólares el año pasado. Por el lado del gasto, el incremento nominal ha sido de 15.1% o 106,481 mdp más que hace un año, al pasar de 704,470 mdp en 2014 a 810,951 mdp en 2015. Ese deterioro fiscal derivado de la caída de los ingresos petroleros y el incremento del gasto se vio en parte contrarrestado por el aumento de los ingresos no petroleros, que subieron en 92,754 mdp.

Esas cifras, por sí mismas, exponen los peligros que se ciernen sobre las cuentas públicas mexicanas. Es verdad que el daño está acotado este año por la compra por parte del gobierno del seguro petrolero (adquisición de opciones

put), las cuales podrán ser ejercidas al final del año para recuperar buena parte de los ingresos petroleros que perdió a lo largo de 2015. Esos recursos por el seguro de cobertura permitirán al gobierno tapar el desequilibrio fiscal y ajustar el déficit al objetivo de 1% del PIB establecido para este año. Pero, ¿qué pasará el año que viene, cuando México se quede desprotegido de dicha cobertura? ¿Cómo contrarrestará una caída en el precio del petróleo, que va de 79 dólares presupuestados para este año (con ayuda de la cobertura, más los recursos del Fondo de Estabilización de los Ingresos Petroleros) a una cotización posiblemente inferior a los 50 dólares?

El

gobierno ya enseñó las armas para defender el bastión presupuestario: primero fue la reforma hacendaria del año pasado, justo antes de que el precio del crudo se derrumbara; luego fue el recorte al gasto público anunciado a finales de enero, equivalente a 0.7% del PIB; después prometió reelaborar el presupuesto desde cero para hacer el gasto más eficiente. Asimismo aseguró que proseguiría con su plan de reducción del déficit fiscal; finalmente adelantó que en 2016 habría un nuevo recorte al gasto público, que podrá rondar 0.8% del PIB.

De modo que todo el esfuerzo del ajuste vendrá por el lado del gasto, con esa reducción de 0.8% del PIB. ¿Será suficiente? Lo dudamos, pues los retos son demasiados.

- El boquete por la caída de los ingresos petroleros será brutal: este año, en sólo dos meses ha sido de 85,000 mdp o 70% del recorte del gasto anunciado para 2015.

- Los ingresos no petroleros, que crecen con fuerza como resultado de la reforma hacendaria y son fundamentales para contrarrestar el derrumbe de los ingresos petroleros, tenderán a estabilizarse una vez que logren cosechar las ganancias iniciales producidas por el cambio de régimen.

- La reducción del gasto no sólo tendrá que cubrir la caída de los ingresos petroleros, sino además tendrá que cumplir con la meta de reducción del déficit, cuyo objetivo es que baje de 1% del PIB para este año a 0.5% el año que viene, lo que implicará un esfuerzo de austeridad más intenso.

- El gasto puede resentir el impacto de un mayor costo del servicio de la deuda, en caso de que la Fed inicie el ciclo de restricción monetaria y Banxico lo acompañe con subidas de tasas, con un aumento en las obligaciones del gobierno. Este año el presupuesto destina al servicio de la deuda 417,732 mdp o 9% del gasto total.

- Las entidades federativas y los municipios se tendrán que sumar al esfuerzo de ahorro nacional. El secretario de Hacienda, Luis Videgaray, ya les advirtió que en 2016 contarán, con toda seguridad, con menos ingresos, por lo que les instó a que (también ellos) busquen la forma de reducir el gasto con el fin de equilibrar sus cuentas.

- La experiencia dicta que las reducciones sustanciales en el gasto público, tanto federal como local, se traducen en menor crecimiento económico que socava la capacidad recaudatoria del gobierno a través de impuestos, lo que implica esfuerzos adicionales para equilibrar las cuentas.

Sin embargo, y por el discurso de los altos funcionarios de la SHCP, el gobierno está preocupado con el comportamiento del presupuesto para el año que viene, y con el fin de mantener la disciplina fiscal ya está tomando cartas en el asunto.

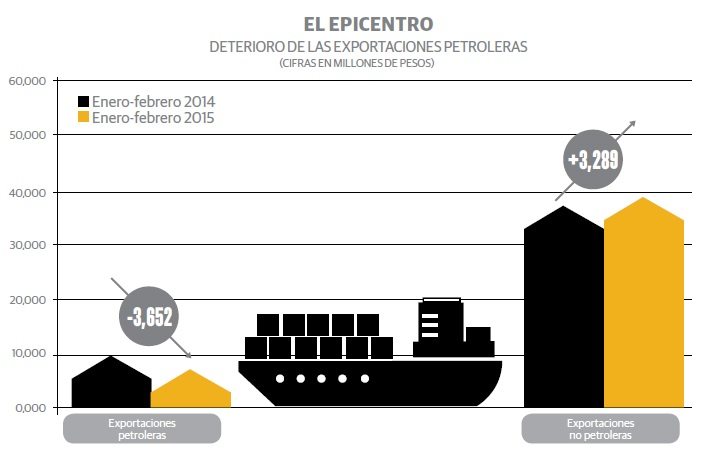

La caída de los precios del petróleo y el menor volumen exportado de crudo también ha pasado factura a la balanza comercial. Entre enero y febrero, las exportaciones petroleras se despeñaron 47.1% contra el mismo lapso del año pasado, con una pérdida de ingresos por 3,652 mdd. Sin embargo, el dinamismo de Estados Unidos y la depreciación del peso suscitó un fuerte auge de las exportaciones no petroleras, sobre todo automotrices (+8.7%), lo que compensó una buena parte de la caída de los ingresos del petróleo. El valor de las exportaciones no petroleras aumentó en 2,389 mdd; de este modo, la pérdida de ingresos por exportaciones se limitó a 1,263 mdd. El impacto sobre el déficit comercial fue aún más limitado, dada la contracción de las importaciones como resultado de la debilidad de la demanda interna y del peso, lo que produce el encarecimiento de las compras externas.

Por tanto, entre la fortaleza de Estados Unidos, la depreciación del peso y la apatía del consumo en México, el desequilibrio externo se ha mantenido en niveles sostenibles. Eso es importante dado el contexto de que la reforma energética atraerá menos Inversión Extranjera Directa (IED) de lo inicialmente previsto.

Además, y para cubrir este flanco, Banxico ha acumulado una colosal coraza de reservas internacionales, cuyo monto asciende a 195,000 mdd, de los que ya ha echado mano con el objetivo de estabilizar la divisa.

El último punto de inquietud es la posibilidad de que la Fed empiece un ciclo de subidas de tasas este año. El temor radica en que la restricción monetaria de Estados Unidos detone una salida de capitales de México: cuanto más sólidas sean las finanzas públicas y las cuentas externas, menor será el impacto sobre la economía mexicana.

Además, Banxico está dispuesto a acompañar la subida de tasas de la Fed con aumentos de las tasas locales, con la finalidad de contener la salida de capitales del país. Incluso, se muestra dispuesto a subir las tasas antes que lo haga la Fed, de manera preventiva, si considera que así lo amerita la situación del mercado. En tanto, el banco central permanece vigilante a los datos de empleo e inflación de EU y a su impacto sobre el peso mexicano, para así calibrar la política monetaria más adecuada.

Pero 2016, entre el petróleo y la Fed, se ve que será complicado. Y la tarea de México es levantar una muralla macroeconómica más sólida y firme que la de los otros países emergentes: aquellas economías con las que el país tendrá que competir a la hora de ofrecer seguridad y confianza para retener los capitales, en caso de que se produzcan las temidas turbulencias en los mercados.