Por: Santiago Fabián Arroyo Seguedo*

En fecha recientes, la Secretaría de Hacienda y Crédito Público (SHCP) bajo el mando Arturo Herrera, presentó el Paquete Económico 2021 para la Federación, dentro de cual destaca una modificación a la Ley del Impuesto Especial sobre Producción y Servicios (IEPS), para la incorporación de un nuevo concepto tributario sobre el factor preexistente del IEPS aplicable a los combustibles petrolíferos, especialmente a las gasolinas y el diésel.

Antes de entrar al análisis contextual y la proyección de los efectos sobre el bolsillo de los mexicanos, es necesario señalar que el IEPS, lejos de lo que se piensa, se trata de un impuesto que grava el consumo de bienes o servicios considerados por la Ley como “no esenciales” y que no están dentro de la conocida como “canasta básica de consumo nacional” y que busca mitigar el daño que estos bienes y servicios generan a la salud de los consumidores, rompiendo el mito que se ha creado en el ideario popular con relación a que “la gasolina es un producto de primera necesidad”, aunado a que básicamente el mexicano promedio puede vivir sin gasolina, pero no podemos pasar por alto los efectos que causa este insumo en los bolsillos de los connacionales y, en general, en las finanzas del país.

Ante ello, la SHCP detalla que la razón de este incremento tributario es para evitar desbalances en la captación tributaria de dicho impuesto, como las que se han visto con la caída de la demanda de combustibles, provocada primero por el confinamiento dentro de la jornada de la “Sana Distancia” impuesto para evitar el aumento de contagios y muertes por la enfermedad de Coronavirus.

En segundo lugar, por la contracción económica que se vive actualmente en el país, donde según datos del INEGI se han perdido aproximadamente 12 millones de empleos, lo que afecta seriamente la capacidad adquisitiva de los mexicanos, esto dentro de una dinámica de “arena movedizas”[1] como lo refiere el ilustre analista Macario Schettino, donde vemos un hundimiento paulatino de la economía nacional, derivado entre otras cosas, a la poca atención del Gobierno de México hacia un rescate financiero o apoyos a la iniciativa privada, que es la generadora de riqueza de forma preponderante y a las políticas recaudatorias extremas que aplica el Sistema de Administración Tributaria; en suma estas condiciones que se mencionan a grandes rasgos, son el motivo principal de pérdida tributaria a este importante impuesto al consumo.

En este sentido, pasamos de una captación tributaria de los casi 24 MMP diarios a los 17 MMP diarios, según datos de la SHCP; lo que representa una caída de casi el 60%, lo cual fue un duro golpe para los ingresos del Estado mexicano. Siendo lo expuesto, en anteriores líneas, lo que motiva a la SHCP a realizar esta importante maniobra. Asimismo, recordamos que el IEPS para los combustibles de automotores tienen una tasa fija, siendo la última vigente:

| Producto | Factor Tributario |

| Gasolina Regular | $4.95 mxn/Lt |

| Gasolina Premium | $4.18 mxn/lt |

| Diésel Automotriz | $5.44mxn/Lt |

Que, atendiendo a los registros que se han recabado por el autor de este artículo, se llevan contabilizadas, cuando menos 29 semanas con ausencia del incentivo fiscal, es decir, el Gobierno Federal lleva recaudando la totalidad del impuesto. Lo que representa un 38% del precio promedio nacional de la gasolina regular de la semana pasada ($18.65 mxn/Lt), atendiendo al esquema que en su momento mostré en el artículo “Combustibles y la Nueva Normalidad”.

Ahora bien, debemos reconocer que los impuestos son la base fundamental por la cual el Estado se provee de recursos, con la finalidad de satisfacer las necesidades sociales más apremiantes, pero, siempre y cuando sea atendiendo a la proporcionalidad y justificación suficiente para su aplicación, así como en la transparencia de su ejecución; es por ello, que este análisis será en dos sentidos, el primero versará sobre la proporcionalidad y justificación bajo el contexto actual; el segundo, será en torno a una explicación sucinta y breve de como se verá reflejado en su aplicación fáctica.

Adentrándonos en el primero de los supuestos que se han sugerido, en el documento presentado por Hacienda, detalla no transgredir el principio de legalidad tributaria, es decir, que los impuestos están establecidos de conformidad al marco constitucional, así como ser proporcionales y justificados. Sin embargo, muchos se deben de preguntar ¿Qué significa que un impuesto debe ser proporcional y justificado?

Para responder esa pregunta, la Suprema Corte de Justicia de la Nación dentro de la Tesis Jurisprudencial 77/2011[2] de la Primera Sala, señala que la proporcionalidad tributaria debe atender a la capacidad contributiva del gobernado, sin llegar al agote del patrimonio del causante o incidir en los elementos mínimos de subsistencia, así como no incurrir en actos confiscatorios, lo anterior, como base de un Estado democrático. Ahora bien, la legalidad tributaria entraña justamente en que la potestad que tiene el Estado para imponer contribuciones será limitada únicamente por la propia ley y los principios constitucionales, con la finalidad de evitar la arbitrariedad o exceso, que lleve a romper el equilibrio de la proporcionalidad tributaria.

Una vez que hemos resuelto esta duda en torno a la proporcionalidad, es preciso señalar que la imposición de una cuota complementaria al IEPS sobre el consumo de petrolíferos no corresponde a las condiciones y capacidades contributivas de más del 60% de la población mexicana que actualmente sufre de algún grado de pobreza; como señalé previamente, la potestad tributaria del Estado es sumamente necesaria, sin embargo, la ciudadanía debe contar con esa capacidad para poder aportar al Estado sin comprometer la subsistencia propia y de sus dependientes, cosa que dentro del contexto actual y que se ha expuesto anteriormente, nos encontramos en circunstancias donde la pandemia y la falta de apoyos gubernamentales al comercio, industria y empleo; ha pauperizado a la sociedad al grado de que un impuesto nuevo, como el que nos ocupa, resultaría gravoso y comprometedor en los elementos mínimos económicos de subsistencia. En términos parcos, agregar más carga impositiva al consumo sobre los contribuyentes dentro del contexto actual, equivale a que le hagamos fumar una cajetilla de cigarros a un enfermo de Covid.

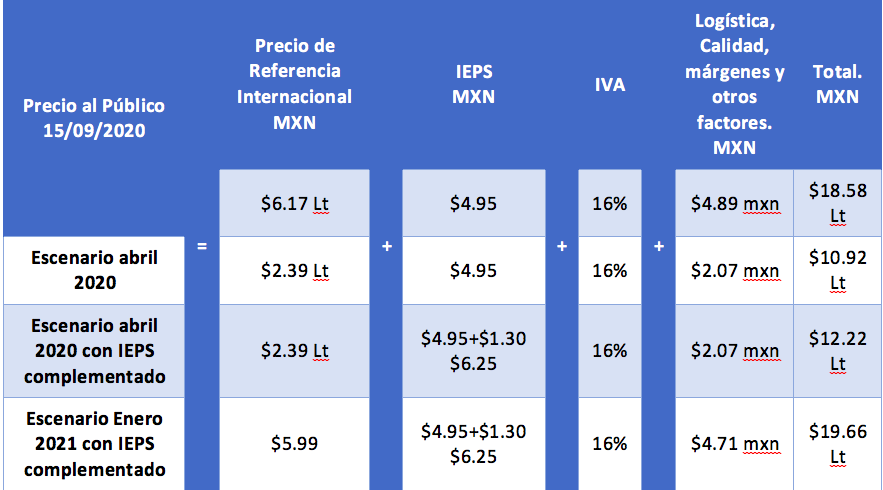

Ahora bien, pasando a la parte de ejecución, el Gobierno Federal está apostando a que la población no tiene la costumbre de informarse adecuadamente sobre las dinámicas del mercado de los petrolíferos y crear un complemento del IEPS que solamente “disfrace” la contribución adicional. ¿Cómo es posible esto?, veamos: Haciendo un análisis de datos de la SHCP, SENER, Pemex, CRE, así como el comportamiento del mercado desde enero de 2020 a la fecha, en caso de que la Cámara de Diputados apruebe la creación del nuevo impuesto, generará su aplicación casi inmediata en las primeras semanas del mes de enero de 2021. Esto debido a que el comportamiento de la demanda no se ha repuesto desde que cayó en marzo de 2020, por ende, la recaudación de IEPS ha sido deficitaria. Asimismo, al atender a las metodologías del IEPS en su aplicación, será plausible observar una aplicación inicial del complemento en el orden de los $1.20 a $2.00 pesos por litro de combustible. Lo que se traduce en la siguiente tabla:

Siendo que al estudiar con detenimiento la tabla, podemos darnos cuenta de que las variaciones de precio al público son casi imperceptibles, pudiendo (desde una perspectiva conveniente) ser atribuibles al mercado, cuando en la realidad hacienda realmente está recaudando más impuestos.

Entonces, ¿esto impactará en la economía doméstica?, la respuesta es sí y seguramente se preguntarán en qué forma, básicamente será en un aumento generalizado en productos y servicios que requieran para su desarrollo el uso de petrolíferos, esto será proporcional al precio al público en general de los combustibles. Sin embargo, el efecto más nocivo será el inflacionario y que a la larga, llevará a la economía nacional a una escalada en caso de que los precios de los combustibles comiencen a incrementar por condiciones de volatilidad, ya que el Gobierno deberá optar por la inclusión de incentivos o mantener los complementos del IEPS, en un entorno de bajo consumo y poder adquisitivo pauperizado.

Otro de los efectos contrarios que se generarían, es el que se mostró en una resolución de la Comisión Federal de Competencia Económica (COFECE), donde sancionó a diversos grupos de interés económico y asociaciones gremiales del ramo gasolinero[3], por la ejecución de actos de colusión comercial para unificar los precios altos de los combustibles y estabilizar los ingresos de las estaciones de servicio ante la deficiente política tributaria sobre incentivos fiscales fronterizos, mismos que ocurrieran entre los años 2015 y 2017, cuando aún el Estado controlaba los precios de los combustibles de forma discrecional y modulaba el factor del IEPS y sus complementos.

Las acciones que sancionó el órgano regulador son un claro ejemplo de las consecuencias comerciales y de competencia económica, de las cuales causaron un detrimento al mercado por encima de los 27 MDP. Situaciones que se deben mitigar mediante una armonización entre las autoridades que tienen injerencia en el sector, en favor del consumidor y obviamente de la población en general, debido a las consecuencias concomitantes que ya se han detallado anteriormente.

Al final del día, todo esto aquí detallado son escenarios que se construyen con la información disponible y que este complemento tributario sea una realidad dependerá del Congreso de la Unión que, para el caso de que sea aprobado, aún tenemos instituciones de justicia a la mano para defendernos ante un Estado interesado más en la recaudación estricta y en su recuperación por encima de la recuperación social, industrial y comercial del país.

[1] Tesis Jurisprudencial 77/2011 de la Primera Sala de la SCJN, https://sjf.scjn.gob.mx/sjfsist/paginas/DetalleGeneralV2.aspx?Epoca=1e3e10000000000&Apendice=1000000000000&Expresion=proporcionalidad%2520tributaria&Dominio=Rubro,Texto&TA_TJ=1&Orden=1&Clase=DetalleTesisBL&NumTE=214&Epp=20&Desde=-100&Hasta=-100&Index=3&InstanciasSeleccionadas=6,1,2,50,7&ID=161233&Hit=67&IDs=2002291,159903,2001931,2000775,160577,160880,161233,161613,161994,162575,162889,163139,163126,163354,163349,163347,163346,163343,164062,163949&tipoTesis=&Semanario=0&tabla=&Referencia=&Tema=

[2] “Combustibles y la Nueva Normalidad”, artículo Red Forbes del autor, 19 de junio de 2020; https://www.forbes.com.mx/combustibles-y-la-nueva-normalidad/amp/?__twitter_impression=true&__twitter_impression=true

[3] Comisión Federal de Competencia Económica, Boletín de Prensa 15 de septiembre de 2020, https://www.cofece.mx/sanciona-cofece-a-diversas-empresas-y-personas-fisicas-por-pactar-precios-de-las-gasolinas-en-tijuana-y-mexicali/

Contacto:

Santiago Fabián Arroyo Seguedo es Director General de Ursus Energy, empresa de consultoría energética y operadora de Estaciones de Servicio. Abogado y especialista en materia energética, fiscal y Administración Pública.*

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.