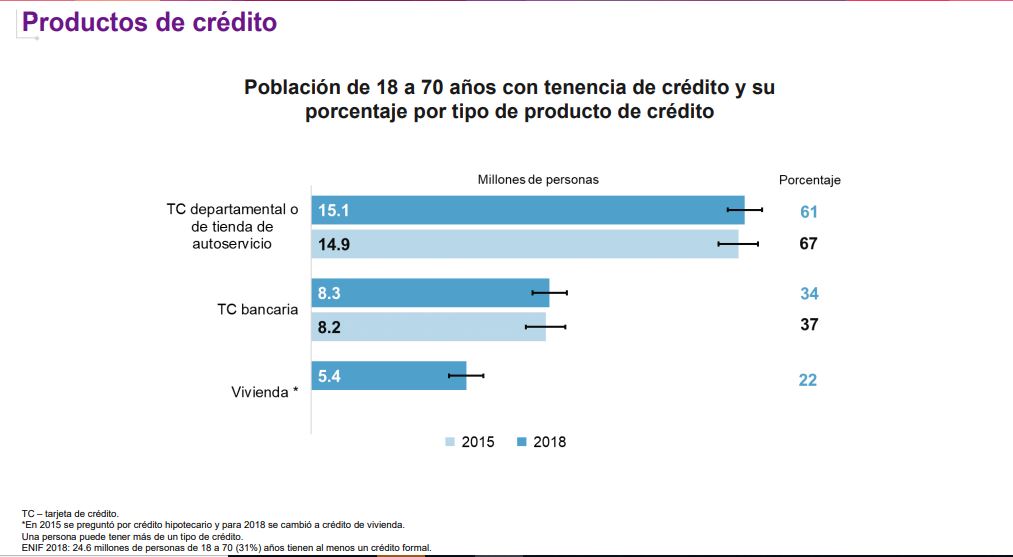

En la última Encuesta Nacional de Inclusión Financiera (ENIF) 2018, el Instituto Nacional de Estadística y Geografía (Inegi) detalla que el nivel de inclusión crediticia en México -en una población de 18 a 70 años- ha tenido avances aunque no los que se dedsearían. Por ejemplo, en el tema de tarjetas de crédito 8.2 millones de personas de este rango contaban con una herramienta crediticia de estas, sin embargo en 2018 son ya 8.3 millones de personas las que pueden contar con un aparato crediticio. Es decir, solo 34% de la población (de 18 a 70 años) actualmente cuenta con una tarjeta de crédito.

Esto ha llevado a que la tecnología haga lo propio con herramientas que permitan ampliar y diversificar este ecosistema con nuevos modelos como las FinTech, las cuales permiten poner en contacto a personas del público en general para que entre ellas se otorguen financiamientos colectivos a través de aplicaciones informáticas, interfaces, páginas de internet u otros medios de comunicación electrónicos o digitales.

Inegi

Al menos la definición que le otorga la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) se refiere al derivad de las palabras “finance technology” y se utiliza para denominar a las empresas que ofrecen productos y servicios financieros, haciendo uso de tecnologías de la información y comunicación, como páginas de internet, redes sociales y aplicaciones para celulares. “De esta manera prometen que sus servicios sean menos costosos y más eficientes que los que ofrecen la banca tradicional. Actualmente operan alrededor de 158 FinTech en el país”, señala Condusef.

Lee también ¿Es Fintech la mejor arma en la lucha contra la pobreza?

Ley para Regular las Instituciones de Tecnología Financiera

Un corte de caja perfecto fue el que ocurrió este año en el tema de nuevas iniciativas financieras en México. El Ejecutivo Federal presentó al Congreso la iniciativa de decreto por el que se expide la Ley para Regular las Instituciones de Tecnología Financiera y reforma, adiciona o deroga disposiciones de diversas leyes financieras , el cual fue aprobado por el Congreso y el Decreto se publicó en el Diario Oficial el 9 de marzo de 2018 (Ley FinTech).

Ante esto, la Comisión Nacional Bancaria y de Valores (CNBV) señala que la Ley FinTech establece a las instituciones de tecnología financiera (ITF), los activos virtuales, mecanismos regulatorios para modelos innovadores (Regulatory Sandbox), a las interfaces de programación de aplicaciones informáticas estandarizadas (API) y establece el Grupo de Innovación Financiera. Las ITF serán autorizadas, reguladas y supervisadas.

Según el informe Fintech en América Latina 2018: crecimiento y consolidación publicado por el Banco Interamericano de Desarrollo (BID) y Finnovista, al menos en América Latina existen alrededor de 1,166 emprendimientos de tecnología financiera (Fintech), lo que refleja ya un crecimiento del 66% desde la primera medición del año pasado.

En México estas compañías operan como intermediarios en transferencias de dinero, préstamos, compras y venta de títulos financieros, así como asesoramiento financiero. Las áreas en las que se desenvuelven son:

- Pagos y remesas.

- Préstamos.

- Gestión de finanzas empresariales.

- Gestión de finanzas personales.

- Crowdfunding (financiamiento de proyectos).

- Gestión de inversiones.

- Seguros.

- Educación financiera y ahorro.

- Soluciones de scoring, identidad y fraude.

- Trading y mercados.