El pasado 5 de enero, se publicó el blog “Ten cuidado con las Afores”, escrito por Lúar Moreno-Álvarez y Emmanuel Ameth. Con el fin de informar a los lectores de manera transparente y puntual sobre el manejo de los recursos para el retiro de los mexicanos, la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), autoridad regulatoria del sector, hace algunas precisiones en este texto.

Por Lic. Mónica L. Mendoza Archer*

En la CONSAR hemos leído con atención la nota

Ten cuidado con las Afores, publicada en el portal de la revista Forbes. Al respecto, deseo hacer algunas precisiones:

1. La CONSAR realiza el cálculo de los rendimientos, tanto nominales como reales, siguiendo la metodología descrita en los estándares globales de desempeño de las inversiones, también conocidas como GIPS (GLOBAL INVESTMENT PERFORMANCE STANDARDS) por sus siglas en inglés.

Los metodologías para el cálculo de rendimientos descritas por GIPS fueron diseñadas para hacer comparable el desempeño de las empresas de inversión en todo el mundo y se trata de normas éticas empleadas para la creación de resultados de rendimiento que aseguran una representación veraz, justa y transparente. Los GIPS fueron creados por el Instituto Chartered Financial Analyst (CFA Institute) y son gobernados por el Comité Ejecutivo GIPS.

De acuerdo a los estándares internacionales, los rendimientos deben ser calculados a través del precio diario de cada SIEFORE (publicado en la página web de la CONSAR

a través de esta liga y expresar el resultado en términos anuales.

Por lo anterior, las cifras que publica la CONSAR corresponden a rendimientos anualizados.

La nota publicada en la revista FORBES señala que:

“Desde su implementación, en julio de 1997, los rendimientos ajustados apenas alcanzan el 15.8%, esto es, un promedio anual inferior a un punto porcentual.”

…

“

Los paupérrimos rendimientos de apenas 15.8 puntos en 17 años no se antojan suficientes para hacer frente al panorama internacional, en el cual los trabajadores que se pensionen mediante Afores muy probablemente perciban un ingreso nominal aparentemente superior al de la suma de sus ahorros, pero donde el rol que juega la inflación les demostrará que aquello que reciban alcanza para adquirir menos bienes de los que pueden adquirir hoy en día y mucho menos de los que pudieron adquirir en el año 1997 con el mismo ahorro.

Las Afores son la gran estafa elaborada en perjuicio de los trabajadores, donde, además, la autoridad es cómplice y promotora de la misma.”

Semejante afirmación carece de todo sustento y basta revisar cualquier estado de cuenta de los trabajadores que han cotizado en el sistema por mayor tiempo para desvirtuar un comentario en tal sentido.

Existen dos maneras de estimar los rendimientos históricos del sistema: antes del cobro de comisiones y después de dicho cobro. Dichos rendimientos son publicados por la CONSAR de manera mensual. Contrario a lo que la nota comenta, el rendimiento efectivo histórico, al cierre de septiembre de 2013, medido a través del precio de la SIEFORE que es una medida que ya descuenta el cobro de comisiones, asciende a

534.24% lo que equivale a un rendimiento anualizado de

11.86% en términos nominales, cifra radicalmente distinta a la presentada por los autores de la nota.

A su vez, en términos reales, el rendimiento promedio durante 17 años es de 5.48% ya descontado el efecto de las comisiones.

A continuación se presenta el rendimiento, medido a través del precio de la SIEFORE, tanto en términos nominales como en términos reales:

Si tomamos la medida antes del cobro de comisiones, tal y como se informó a la opinión pública el pasado 7 de enero, el rendimiento de gestión (antes de comisiones) acumulado a lo largo de la historia de poco más de 17 años del sistema

alcanza el 12.53% en términos nominales y 6.20% en términos reales. Ello equivale a que el rendimiento de gestión histórico efectivo, al cierre de septiembre de 2013, es de 623% en términos nominales y 174.66% en términos reales, muy lejos del 15.8% como afirman los autores.

Por tanto la afirmación de que…

“4. NO EXISTE un rendimiento anual promedio de 12.75% nominal y de 6.32% real desde el inicio del sistema.”

carece de todo sustento.

2. La nota también menciona lo siguiente:

“La propia información que da a conocer la Consar es engañosa para los trabajadores, por lo que en lugar de ser autoridad competente que regule el comportamiento de los recursos de los trabajadores, claramente favorece los intereses de las Afores y de la banca que se encuentra detrás de ellas.

Basta con mirar con detenimiento el gráfico anterior para poder apreciar la forma en la que se manipula la información:

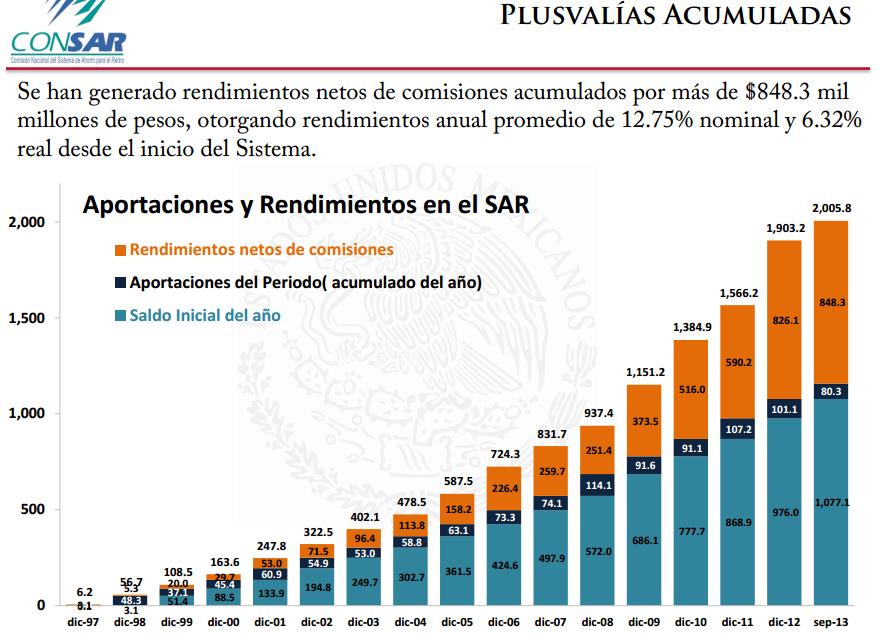

La nota hace mención al siguiente gráfico:

Y señala lo siguiente:

“1.El gráfico mostrado por ‘la autoridad’ no contempla las comisiones cobradas por las Afores, a pesar de ser un dato sumamente relevante.”

RESPUESTA: El propio título de las etiquetas de color naranja señala que se trata de

RENDIMIENTOS NETOS DE COMISIONES, por lo que las comisiones ya están descontadas de las cifras presentadas.

De hecho, las comisiones POR DEFINICIÓN se provisionan diariamente por lo que NO forman parte del activo neto de la SIEFORE, por lo que en otras palabras, el rendimiento ya está afectado por el cobro de comisiones.

Sobra decir que, contrario a lo que la nota menciona, esta autoridad ha buscado siempre favorecer los intereses de los trabajadores, para lo cual ha propiciado a lo largo de la historia del SAR una baja constante en las comisiones que cobran las Administradoras. Simplemente basta recordar que en los últimos años las comisiones cobradas por las AFORE han disminuido más del 60% y, en 2015, se dio la reducción más significativa de los últimos años.

Respecto a la afirmación de los autores en el sentido que:

“2.En los primeros años se puede apreciar un diferencial entre las aportaciones realizadas por periodo y el saldo inicial del ejercicio inmediato siguiente: los 6.1 mil millones de pesos acumulados por aportaciones del año 1997 se convierten a sólo 3.1 mil millones de saldo inicial el siguiente.”

RESPUESTA: Como se aprecia en el mismo gráfico, el diferencial de los primeros años no se redujo, como se afirma equivocadamente en la nota: basta observar que en 1997 el Sistema comenzó con 0.1 de saldo inicial y en 1998 ya era de 3.1 mil millones de pesos.

Finalmente, los autores hacen la siguiente afirmación:

“3.Los rendimientos netos de comisiones son presentados como si este mismo capital se fuera incrementando con sus propios recursos, cuando son rendimientos de los saldos totales y, por tanto, no deberían mostrarse en histórico acumulado, sino por periodo.”

RESPUESTA: nuevamente los autores de la nota incurren en errores elementales, ya que las tablas presentadas son incorrectas debido a que:

- No se respeta el muy conocido y básico concepto financiero de interés compuesto.

- No considera el valor del dinero en el tiempo de los nuevos flujos al Sistema.

- Realiza promedios simples de rendimientos en distintos años, lo cual deja fuera del cálculo el crecimiento de los recursos del SAR.

- La nota asume un impacto uniforme de inflación acumulada 1997-2013 en los recursos de los trabajadores, dejando nuevamente fuera del análisis, el crecimiento de los recursos del SAR y los nuevos flujos al mismo.

En resumen, la nota hace una serie de afirmaciones que se basan en cálculos erróneos.

La CONSAR reitera que el sistema de pensiones de cuentas de individuales está fundado en pilares robustos de regulación, supervisión y vigilancia y ha probado ser, a lo largo de estos 17 años, la mejor alternativa de ahorro de los mexicanos.

Agradezco de antemano su atención a la presente y me reitero a su disposición para cualquier información adicional.

*Mónica L. Mendoza Archer es coordinadora general de Información y Vinculación de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).