Por César Martínez Aznárez

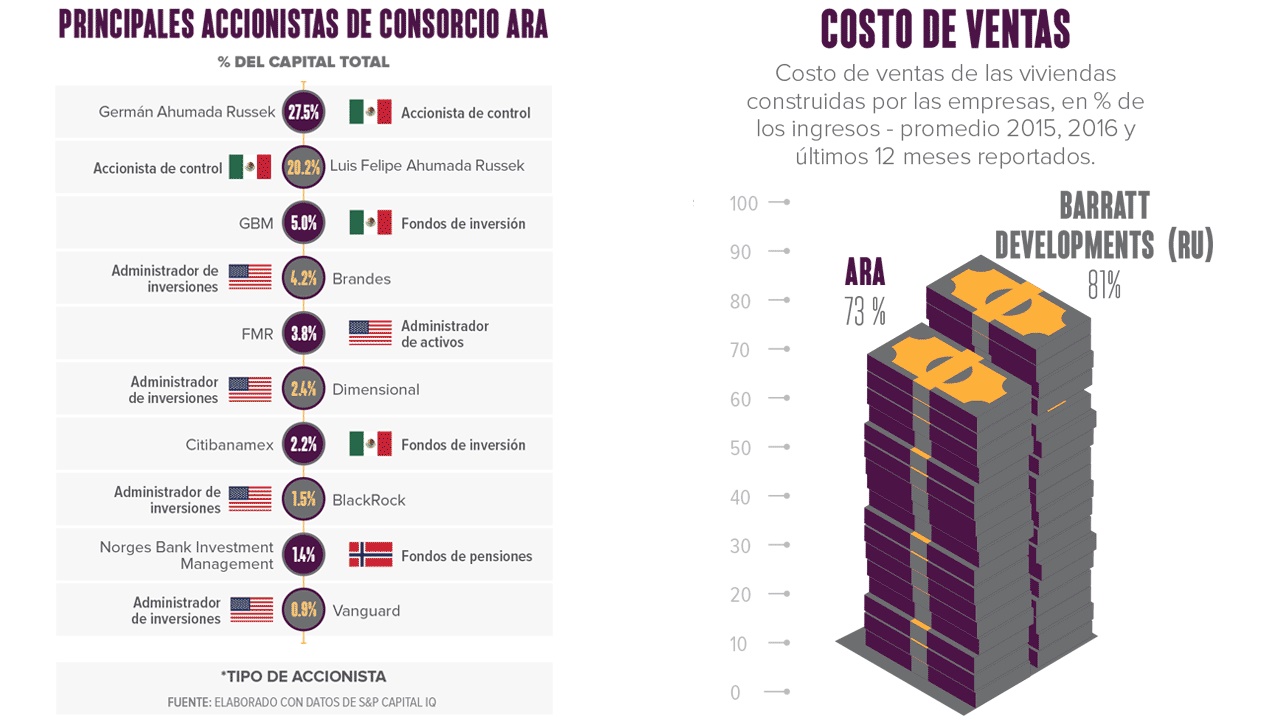

Germán Ahumada es socio fundador y está al frente de Consorcio Ara desde su arranque, en 1977. Junto a su hermano Luis Felipe, posee el paquete accionario de control de la empresa (casi 48% del capital), y, en los últimos tiempos, ha tenido cierta exposición mediática.

Es que Ara resalta en el firmamento empresarial por haber sido la única de las constructoras de vivienda que no se ha derrumbado entre las que cotizaban acciones en la Bolsa Mexicana de Valores (BMV) desde los inicios del presente siglo.

Las vivienderas que entraron al mercado de capitales en los años 2015 y 2016: Javer, Cadu y Vinte (y Ruba que emite deuda), se han mantenido sanas.

Pero las que fueron por años las más grandes desarrolladoras de vivienda, Homex, Urbi y Geo, cayeron en insolvencia, sus ingresos se derrumbaron en 2013 y tuvieron que entrar en concurso mercantil (Homex, además, acusada de fraude contable por las autoridades). En Sare y Hogar, la actividad también se desplomó.

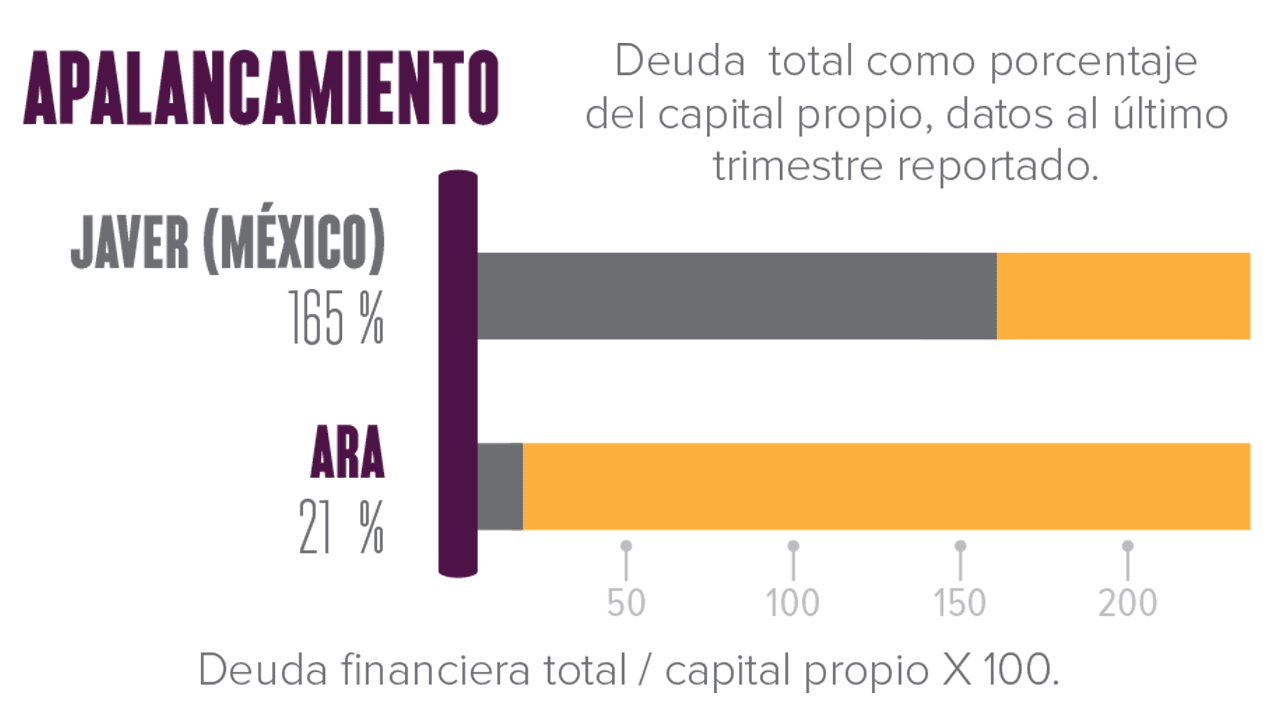

Ara, en cambio, se ha mantenido a salvo en medio de aquel grupo desprestigiado. No se ha apartado de la solvencia financiera. Un factor clave: Ahumada ha sostenido una política conservadora en materia de financiamiento. El endeudamiento hoy representa 21% del capital propio, un nivel que, por ejemplo, la calificadora Moody’s ha tildado de “modesto apalancamiento”.

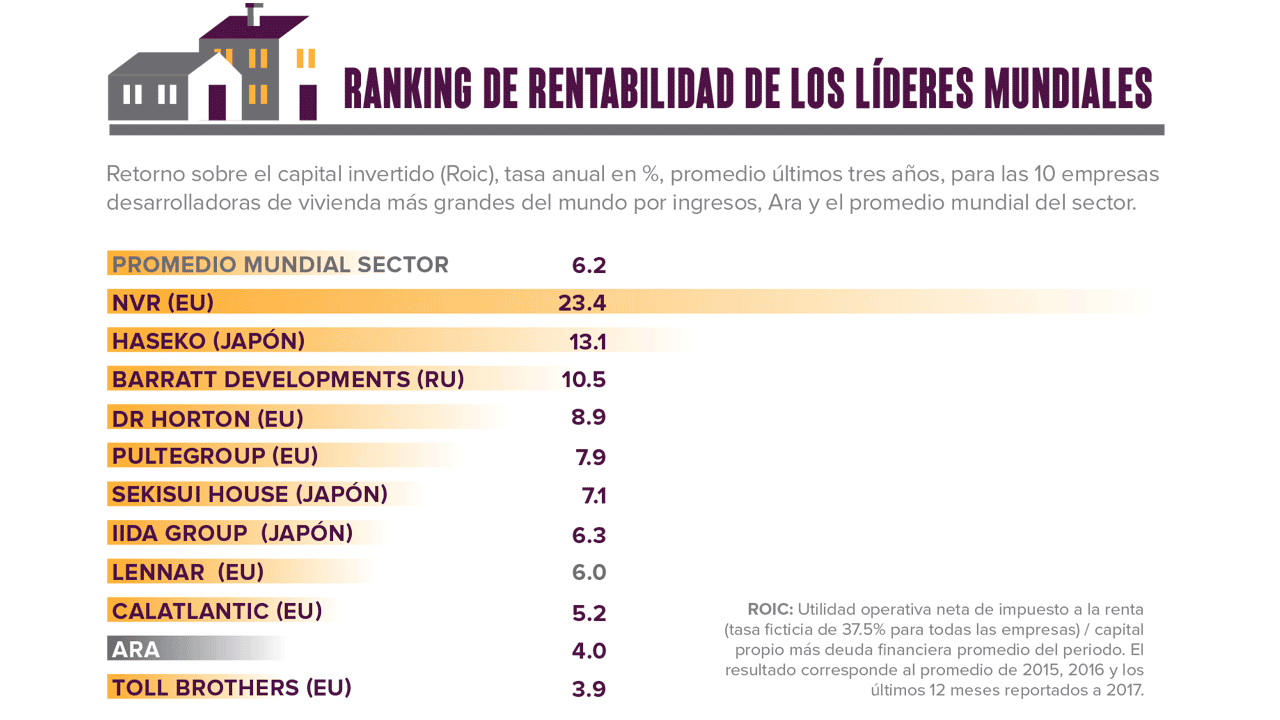

Es un valioso indicador, pero la rentabilidad es otro asunto. Ahumada ha conseguido un retorno sobre el capital invertido (ROIC) de 4% en promedio en los últimos tres años, menos de la mitad que las 10 constructoras de vivienda más grandes del orbe, que promediaron 9%, según cálculos elaborados con datos de S&P Capital IQ.

La rentabilidad conseguida por el CEO mexicano también queda rezagada, considerando como referencia a toda la industria, cuya tasa es de 6.2% en el mismo periodo (promedio de 185 empresas de todo el mundo).

Te puede interesar: Por qué estoy en los negocios | Germán Ahumada Russek, CEO del Consorcio Ara

No siempre fue así. Al inicio de este siglo, Ahumada presumía una tasa de rentabilidad de 16% (2000-2002), y superaba en tres puntos porcentuales a esas mismas 10 empresas líderes globales, cuyo Roic era de 13%, en ese entonces.

Después sobrevino la crisis económica mundial de 2008-2009 y, como es sabido, ese trauma recesivo afectó prácticamente a todas las empresas del planeta. El rendimiento del capital de Ara se vino abajo, y desde aquel 16.6% cayó a 6.2% en el trienio 2008-2010. El

top ten global corrió la misma suerte, y su Roic pasó de 13.3% a un escaso 2.6%.

Sin embargo, en el siguiente tramo, el de la presente década, este relato tomó dos trayectos opuestos. Los gigantes globales recuperaron con creces la rentabilidad, mientras la mexicana dirigida por Ahumada siguió cayendo y quedó debajo de todas ellas.

Las grandes desarrolladoras de vivienda incrementaron su rentabilidad de 2.6% a 9.1% entre los periodos 2008-2010 y 2015-2017, en tanto que Ara vivió una caída de 6.2% a 4.0% en el mismo lapso.

Construcción competitiva

El costo de ventas de los productos no parece causa de la baja rentabilidad. Por cada 100 dólares que vende Consorcio Ara, usa 73 en el pago de los costos de construcción de las casas (promedio del costo de ventas de la empresa en los últimos tres años).

La británica Barratt Developments, la más grande en Europa en este sector, por ejemplo, necesita 8 dólares más que Ahumada por cada 100 de ingresos para cubrir esos costos (81 dólares por cada 100 vendidos). La industria mundial de la vivienda promedia un costo más bajo que esta empresa inglesa, pero de todos modos es menos eficiente que Ara, porque el valor global del indicador es de 78.5 dólares, casi lo mismo que el promedio del

top ten, que es de 78.9.

Renglón que mejorar

DR Horton es la desarrolladora de vivienda más grande de Estados Unidos, y segunda del

top ten mundial, una referencia exigente para medir la gestión administrativa de Ahumada.

Te puede interesar: Ara invertirá 4,000 mdp en construcción de viviendas

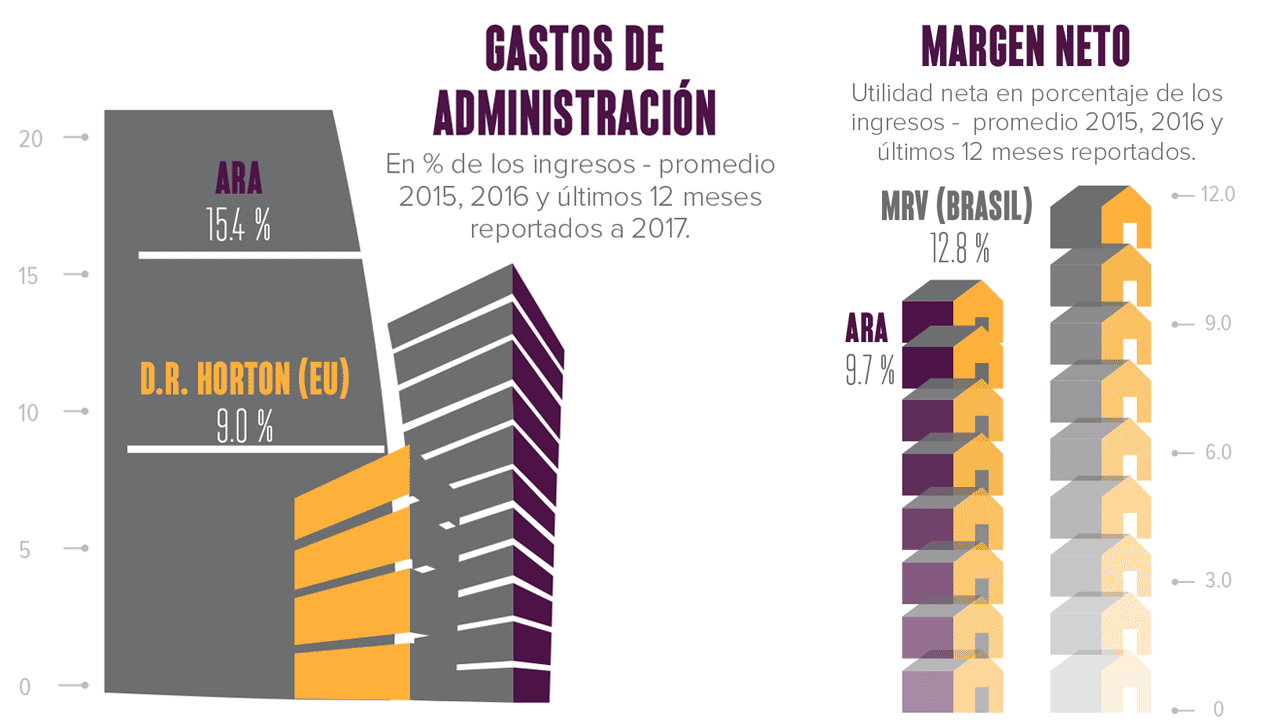

Evaluada a través de los gastos de administración, la empresa mexicana muestra, en este examen, una menor eficiencia. Para llevar a cabo esas funciones, necesita 15.4% de los ingresos, mientras la estadounidense necesita sólo 9.0%, tasa similar a la del

top ten mundial, de 9.2% (resultados de los últimos tres años).

La industria de la construcción de vivienda en el mundo tiene una eficiencia más parecida a la de Consorcio Ara, pero también mejor que la mexicana (13.7%).

Los costos fijos como el evaluado en este apartado normalmente se abaten con economías de escala, con el crecimiento en unidades físicas; pero, en el caso de Ara, ese crecimiento ha sido lento.

En el último dato de año calendario, 2016, Ara tuvo un aumento anual de unidades habitacionales vendidas de sólo 0.7%, mientras que ocho de los 10 gigantes (de las que se disponen datos) crecieron 20%, promedio. En un vistazo comparativo más largo, de cinco años, las unidades vendidas por el

top ten aumentaron 150%, mientras en la viviendera mexicana se redujeron 20%.

Actitud conservadora

En un reporte emitido en 2013, al describir la política de Ara, la calificadora Moody’s opinó que poseía un “modesto apalancamiento”, en referencia a la proporción de la deuda con respecto de su estructura patrimonial.

En ese momento (agosto de 2013), la deuda total representaba 22% del capital propio, casi la misma proporción que arrojan los datos del último cierre trimestral de la compañía (21%).

Con algunos ligeros aumentos en 2011 y 2012, de todos modos, debajo de 40%, Ara ha tenido, al menos desde 1995, niveles de endeudamiento similares o considerados conservadores.

Te puede interesar: Sector vivienda gana atractivo en la bolsa mexicana

Javer, la mexicana más grande por ingresos de las nuevas vivanderas locales y con una rentabilidad respetable de 10%, es un ejemplo representativo (y de los más extremos) del endeudamiento alto en que se apoya el desarrollo de la industria. Su deuda financiera es 165% su capital propio. A escala mundial, el promedio es de 63%, en el

top ten es 60% y, en América Latina, 124%.

Esta actitud conservadora con respecto de la deuda le permitió a Ahumada mantener una fuerte solvencia financiera, a diferencia de las grandes, Homex, Geo y Urbi, a quienes la falencia en este campo les costó caer en la bancarrota.

12 años asegurados

Ara tiene un portafolio equilibrado entre los tres segmentos de vivienda: interés social, medio y residencial, y una política general considerada conservadora por los analistas.

Con esas armas, obtiene 9.7% de los ingresos en utilidades netas. En América Latina es un margen bajo, porque la región tiene 14%. La más grande, la brasileña MRV, obtiene 13.9%. Sin embargo, Ara le gana al

top ten mundial (7.3%) y a la industria global (7.2%).

La viviendera mexicana tiene una reserva territorial de casi 140,000 unidades, suficiente para 12 años de actividad al ritmo actual de ventas. En 2001, la reserva cubría seis años (100 unidades en aquel momento).

En México, hay un elevado déficit de vivienda, con estimaciones que rondan los 12 millones. El poder adquisitivo de la mayoría de la población lucha, sin embargo, para conseguir la canasta básica, lejos de la vivienda propia. Aun así, existe un amplio mercado.

Empresa sana, mercado potencial, subsidios de gobierno para compra de vivienda con bajos ingresos, ¿qué más hace falta para mejorar la rentabilidad?

Fuente: toda la información numérica y gráfica de este análisis fue elaborada con datos de S&P Capital IQ, de las bolsas y comisiones de valores y de las empresas.