Por Lucía Pérez Moreno

Arca Continental sigue fielmente la máxima que aconseja que, para hacerse rico, hay que hablar poco y trabajar mucho. Así, de forma sigilosa y eficaz, esta empresa regiomontana se convirtió en el segundo embotellador de Coca-Cola en Latinoamérica y el tercero en volumen en el mundo. Y ya piensa en entrar en nuevos territorios, como Bolivia, y en aumentar la apuesta por nuevos productos, como los lácteos.

Su aventura comienza hace una década (siete años después de su nacimiento), cuando la entonces Arca, animada por su proveedor de concentrados, The Coca-Cola Company, se fue de compras a Argentina y adquirió dos territorios en el norte del país, donde el negocio de sodas tenía bajos márgenes operativos.

En 2011 se fusionó con Continental, dando lugar a la segunda embotelladora más grande de México, sólo detrás de la también regiomontana Coca-Cola Femsa y, desde 2017, saltó la frontera norte para entrar al mercado estadounidense, donde compró su primera franquicia, en una zona colindante con el norte de México y que incluye, entre otras ciudades, a Houston, Texas.

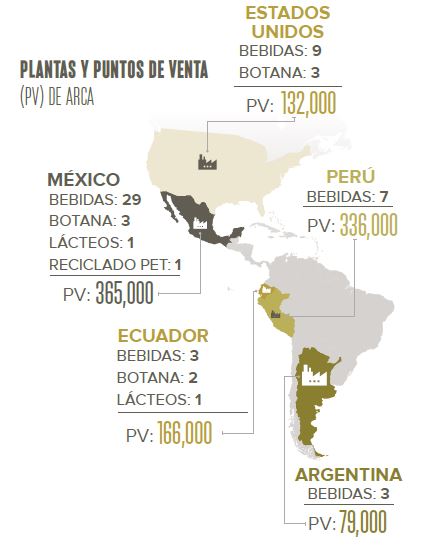

Hace sólo 10 años, Arca tenía 13 plantas embotelladoras en el norte y centro de México, y hoy cuenta con 42 en cinco países, además de una decena de plantas de botanas y lácteos, las que, junto con dos ingenios azucareros, engrosan un patrimonio valuado en más de 12,500 millones de dólares (mdd). “Arca Continental ya es un conglomerado con una cadena de valor diversificada”, afirma Erick Medina, analista de Casa de Bolsa Intercam.

Te puede interesar: Elecciones presidenciales y Rusia 2018 beneficiarán a Arca Continental

En ese mismo lapso, sus ventas han crecido cinco veces y su utilidad neta, 18. Lo más sorprendente es que su nivel de apalancamiento (deuda neta / Ebitda) se mantiene bajo: es de apenas de 1.5 veces; por tanto, no representa un riesgo latente, de acuerdo con Medina.

Sin importar el grave y costoso problema de salud que significa la diabetes en México, y que la comunidad médica señale al alto consumo de refrescos como una de sus causas, el negocio de Arca está boyante. Es una de las empresas favoritas de la banca, los fondos de inversión y la Bolsa Mexicana de Valores (BMV) y su calificación crediticia, triple A, no la tiene casi ninguna empresa del sector alimentos y bebidas en el país.

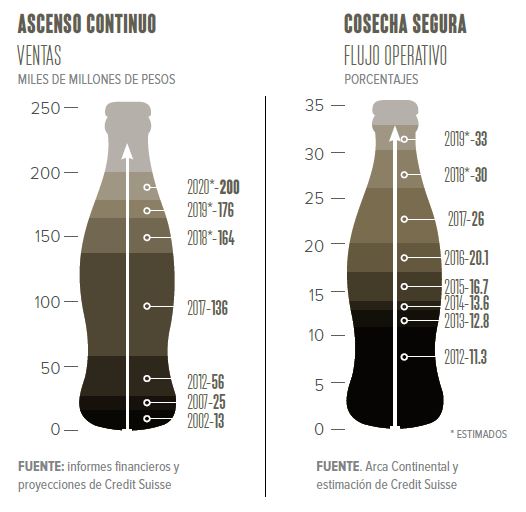

Salvo Femsa e Industrias Bachoco, ninguna otra compañía tiene la AAA (mex), dice Rogelio González, analista de Fitch Ratings. “Esta calificación se asigna cuando la expectativa de riesgo de incumplimiento con relación a otros emisores es de las más bajas”, agrega. El flujo operativo o Ebitda (un indicador de la salud operativa de un negocio) se ha mantenido en crecimiento, a una tasa anual de 20%, en los cuatro últimos años, en el caso de Arca Continental, lo que le permite financiar su crecimiento y pagar deuda.

Ejecución total

Arca es hoy una de las franquicias más rentables del sistema Coca- Cola en el mundo. Su secreto radica en mantener bajos los costos de producción y distribución, y en una elevada rentabilidad gracias a eficiencias operativas. “El envasado, la mezcla de canales y la gama de sus productos están detrás de su éxito”, dice Citibanamex.

Cada año destina cerca de 10,000 millones de pesos (mdp) a la renovación de sus plantas y canales de distribución, y siempre está a la caza de sinergias, dice Medina, de Intercam. “[Todo ello] le permite ofrecer mucho más que volumen”, añade.

En la distribución y comercialización de sus cerca de 120 productos, Arca utiliza la plataforma ACT de Ejecución Total para medir la rentabilidad de cada canal y producto. “Puede segmentar sus mercados, implementar estrategias adecuadas de precios y atender sus canales de distribución”, dice González.

También utiliza Big Data para ver patrones de consumo y cuenta con un modelo de servicio llamado Route to Market (RTM), con el que atiende de forma eficiente a su más de 1 millón de puntos de venta que tiene en sus territorios, una tercera parte de los cuales está en México.

Entre sus innovaciones destaca haber reducido el contenido del aluminio en las latas y el de PET en las botellas. Casi todas sus plantas tienen la técnica de soplado en línea, que permite reducir el consumo de agua y energía.

Te puede interesar: Utilidad neta de Arca Continental crece 56.4% en el tercer trimestre

Arca no atendió la petición de entrevista de

Forbes para hablar de sus procesos, plataformas comerciales y de sus planes futuros.

País refresquero

Arca es eficiente en sus procesos, pero, además, tiene uno de los mejores territorios de Coca-Cola en el mundo. No sólo opera en uno de los países con el mayor consumo de refrescos (cerca de 150 litros anuales

per cápita en México), sino que tiene franquiciadas las regiones norte y centro, que es donde más refrescos se consumen y menos elástica es la demanda. “Aunque suban los precios, la demanda de refrescos no baja”, señala Medina.

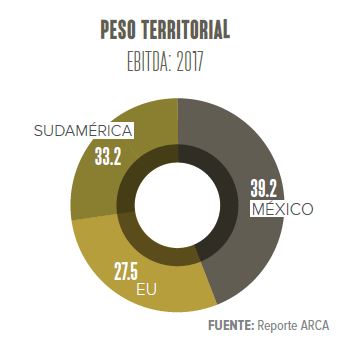

La empresa atiende en México a un mercado de más de 50 millones de personas y su rentabilidad promedio anual es de 24%, muy por encima de la de otras embotelladoras de la región, incluyendo Coca-Cola Femsa. En el país, obtiene 40% de sus ingresos y, aunque se trata de un mercado en proceso de maduración, los analistas aseguran que aún puede seguir creciendo.

A la conquista de América

Tras su incursión en Argentina, con la que elevó sus ingresos en 25%, le siguió Ecuador, donde, en alianza 50%-50% con The Coca-Cola Co., adquirió, tanto a la mayor embotelladora de ese país, Ecuador Bottling Company, como al principal negocio de lácteos, Tonicorp.

Ya entrada en gastos, por sí sola Arca compró Inalecsa, una planta de botanas.

En 2015, Arca y The Coca-Cola Company se aliaron nuevamente en Perú para comprar Corporación Lindley (el mayor embotellador de Coca-Cola e Inca Kola) en un reparto de acciones de 61% para la embotelladora mexicana y 39% para la corporación estadounidense. Esta compra vino con siete plantas, lo que, en conjunto, le permitió a Arca elevar sus ventas en 12%.

La operación peruana no está finiquitada al 100%, pues una parte de los accionistas minoritarios de Lindley demandaron a los nuevos dueños mexicanos, a los que acusan de pagar un precio demasiado bajo por la compañía. De acuerdo con Credit Suisse, esta controversia elevará el costo de esta adquisición, pues el propósito de Arca es deslistar a Lindley de la bolsa de valores de Perú.

La rentabilidad de las 12 plantas que tiene Arca en Sudamérica es más baja que la de las plantas mexicanas (17% contra 24%), pero aquella región muestra gran potencial. Entre 2018 y 2020, las ventas en México crecerán al año 2.4%; en Perú, 4%; y en Ecuador y Argentina, por encima de 3.2%, de acuerdo con Credit Suisse.

Te puede interesar: Arca Continental invertirá 10,000 mdp en 2017

El sueño americano

El sueño americano

Desde 2013, The Coca-Cola Co., poseedora de la marca de refrescos más famosa del mundo, puso en venta parte de sus embotelladoras en Estados Unidos, que maneja a través de su subsidiaria The Bottling Coca-Cola Company. De acuerdo con Seeking Alpha, una empresa de estudio de mercado, la multinacional tomó esta decisión para quitarse de encima un negocio con bajos márgenes operativos.

En su estrategia, 21

th Century Beverage Partnership, Coca-Cola se plantea eliminar el negocio de embotellado y distribución, pues tiene márgenes mucho más bajos que en el de los concentrados. “A la división de las franquicias se le conoce como el pabellón de los enfermos, pues Coca-Cola tiene que salir a su rescate a cada rato”, dice Seeking Alpha.

Fue en este contexto que, en 2015, la multinacional se acercó a los dos gigantes mexicanos, Coca-Cola Femsa y Arca Continental, para ofrecerles distintos territorios de embotellamiento. Al primero le puso sobre la mesa el enorme mercado de California y, al segundo, Texas y partes de Nuevo México, Oklahoma y Arkansas.

Coca-Cola Femsa lo pensó y declinó, argumentando que, después de varios años de crecimiento, quiere ser cauteloso con sus inversiones. Hubo analistas que lo explicaron de otra forma: el gigante embotellador no estuvo dispuesto a pagar un sobreprecio por un territorio con márgenes de ganancia tan bajos.

Arca Continental sí aceptó el reto, en parte porque podría generar sinergias entre sus plantas en ambos lados de la frontera, pero, sobre todo, porque sigue buscando afianzar más su relación con la empresa estadounidense. “La asociación que realizó Arca con The Coca-Cola Co. para expandir sus operaciones a Estados Unidos refuerza la buena relación que tienen ambas compañías”, reconoce González, de Fitch Ratings.

A cambio del refranquiciamiento, Arca entregó 20% de sus acciones de la división bebidas, valuadas en 2,600 mdd, y se comprometió a pagar las deudas de más de 800 mdd de la franquicia texana, lo que elevó la deuda de Arca en 48% y llevó su apalancamiento de 1.2 a 1.5 veces.

Entre los analistas, la adquisición tuvo comentarios mixtos: le permite mantener un plan de diversificación territorial y recibir la tercera parte de sus ingresos en dólares (algo que es positivo, sobre todo de cara al proceso electoral, dice Citibanamex), pero también la obliga a cargar con un territorio de baja rentabilidad, de 12%, contra 24% en México, y con altos costos operativos de mano de obra y distribución.

En su nuevo territorio, Arca no sólo se enfrenta a un mercado duro, sino en proceso de migración a productos menos dulces y caloríficos. También tiene que lidiar con plantas que necesitan renovación, pues, de acuerdo con Credit Suisse, sólo dos de nueve fábricas cuentan con la tecnología de soplado en línea.

Como opciones, ante los inversionistas, Arca ha barajado elevar los precios de sus productos por encima de la inflación, reducir los tamaños de sus latas, explorar nuevos canales de venta e impulsar los retornables, que son de menor costo. “Este territorio será un laboratorio de pruebas en el que se verá qué tan eficiente es”, reconoce Citibanamex.

Te puede interesar: Coca-Cola FEMSA pierde 24,245 mdp en el último trimestre

Una carrera sin competidores

Una carrera sin competidores

Lentamente, Arca se acerca a Coca-Cola Femsa en capitalización de mercado. El año pasado, el valor de la primera rebasó los 12,300 mdd, apenas 15% menos que el gigante mundial de las franquicias de Coca-Cola. Mientras las acciones de Coca-Cola Femsa van en declive, las de Arca siguen ganando

momentum.

Hace cinco años, los títulos de ambas empresas cotizaban en cerca de 100 pesos y hoy las de Arca han subido alrededor de 45% y las de Femsa han bajado 27%. Credit Suisse advierte que ya no quedan muchos territorios libres en Latinoamérica, pero que Arca podría interesarse en Embonor, la embotelladora de Coca-Cola en Bolivia y Chile, valuada en poco más de 1,200 mdd, lo que le agregaría 12% en volumen.

La empresa regiomontana también ha hecho público su interés en expandir su negocio de lácteos, el cual ha sido exitoso, tanto con Tonicorp, de Ecuador, como con Santa Clara, de México, donde lentamente está ampliando su participación accionaria. También le apuesta a las botanas, negocio que inició en Ecuador y luego extendió a México y Estados Unidos. Esta división ya le genera 6 % de sus ingresos totales, de acuerdo con González, de Fitch Ratings, quien ve venir más crecimiento orgánico y adquisiciones en este complemento “chatarra” de las bebidas carbonatadas.

En 2017, Arca adquirió Deep River Snacks, una marca de botanas saludables de Connecticut, Estados Unidos, e inauguró una planta, en Querétaro, de su marca Bokados.

Todo va mejor con Coca-Cola

Todo va mejor con Coca-Cola

Detrás del éxito de Arca está su alianza con The Coca-Cola Co., su socio estratégico del que no sólo adquiere los concentrados para elaborar sus refrescos: ambas compañías están asociadas en varios emprendimientos sudamericanos y, desde 2017, Coca-Cola es el principal accionista privado de Arca: además del 20% que tiene en AC Bottling Company, como se denomina la embotelladora, detenta 8% en el holding Arca Continental.

La multinacional refresquera también es el mayor accionista minoritario de Coca-Cola Femsa, con 28% de sus acciones, lo que habla de su predominancia en el mercado mexicano de bebidas no alcohólicas, valuado en poco más de 30,000 mdd.

Euromonitor Internacional calcula que Coca-Cola México detenta 54% de este mercado, contra 13% y 5% de PepsiCo y Danone, respectivamente.

El sistema Coca-Cola en México se compone de ocho embotelladores independientes, en el que Arca y Femsa controlan 80% de los territorios franquiciados. Éstos no compiten entre sí, sino que se complementan, al ser parte de un gran sistema de producción y distribución nacional; pero el hecho de que The Coca-Cola Co. haga crecer su influencia en el país genera inquietud.

Al ser The Coca-Cola Co. accionista de dos agentes predominantes (Arca Continental y Coca-Cola Femsa), su operación tiende a parecerse a un monopolio, señala José Roldán, experto en temas de competencia del Centro de Investigación y Docencia Económica (CIDE). “Habría que estudiar más a fondo este mercado, pero parece sospechoso”, agrega.

Te puede interesar: Exclusiva | Coca-Cola Femsa revela la causas del cierre de la planta en Guerrero

El investigador recuerda que, hace 10 años, la refresquera y sus embotelladores fueron multados por imponer cláusulas de exclusividad. Hoy, Coca-Cola tiene garantizada la exclusividad de venta de sus productos a través de las redes de distribución de sus dos embotelladores estrella, uno de los cuales es dueño de la extensa red de tiendas Oxxo.

Efervescencia financiera

La coyuntura de carbonatados le sonríe a Arca Continental. El año pasado rebasó con facilidad la meta de los 100,000 mdp en ingresos (sus ventas fueron de 137,156 mdp) y, para 2022, podría rebasar los 200,000 mdp, lo que la colocaría casi a la par de los ingresos actuales de Coca- Cola Femsa.

En 2019, tiene un vencimiento de poco más de 14,000 mdp, pero esto no es más que un pequeño nubarrón en su escalada, pues Arca tiene suficiente flujo de caja para pagar deudas y seguir creciendo. Citibanamex estima que, para 2020, su Ebitda habrá aumentado 35%, lo que le da un buen margen para buscar expandirse con un bajo apalancamiento.

Hasta 2017, nada le hacía sombra a esta embotelladora: ni el aumento de los precios de las materias primas o de los concentrados, ni los impuestos especiales a bebidas azucaradas, ni las presiones cambiarias, ni el mismo TLCAN. Y, aunque su negocio aún vive momentos de efervescencia, su entrada a Estados Unidos pone en tela de juicio, no sólo su cercana relación con The Coca-Cola Co., sino su capacidad de operar en entornos más complicados y con mayor competencia.