Ahora bien, conviene recordar lo que en este espacio nos dijo en entrevista la Dra. Lorenza Martínez Trigueros, Directora General de Sistemas de Pagos y Servicios Corporativos de Banxico, respecto a que a partir de este año comenzaron a aplicarse las nuevas Normas de Información Financiera que rigen al Instituto Central (NIFBdM). Con ellas Banxico converge hacia “los estándares nacionales e internacionales en términos contables”, y es “el único que tiene un marco contable el cual es avalado por un tercero independiente (el CINIF).”

Sin lugar a dudas, que Banxico dé pasos hacia una mayor transparencia de sus finanzas es muy positivo, pero eso no logra que sus acciones así nada más queden legitimadas. Para ser claros, sigue empeorando su balance, y según lo dicho por la Dra. Martínez Trigueros, la posición oficial es que los saldos negativos “no son preocupantes” mientras se tengan suficientes reservas internacionales. Sin embargo, los mexicanos deben saber que este activo, el más importante, solo alcanza a cubrir el 82.15 por ciento de los pasivos reportados en el Balance General de mayo pasado.

Al respecto debemos señalar que el mayor pasivo de Banxico a esa misma fecha, los Depósitos de Regulación Monetaria (DRM), de 2011 –último año con capital contable positivo– a mayo 2014, se han disparado en 41%. El segundo pasivo más grande, la Base Monetaria (compuesta por los billetes y monedas en circulación) creció un 14.7% en el mismo plazo. En cambio, las reservas crecieron 27.7% en dólares, mientras que en pesos solo 22% en el período.

Vale la pena observar estos números porque nos confirman que, a pesar de que Banxico diga que su capital contable negativo es causado por “un cambio en la valuación de la Reserva Internacional en pesos, como consecuencia de una apreciación del tipo de cambio”, la realidad es que se debe sobre todo a que los DRM y sus costos han crecido a una tasa mucho mayor que la acumulación de activos. Eso desecha el argumento oficial de que los DRM se están usando solo para “esterilizar” la acumulación de reservas para que esta “no conlleve una expansión monetaria”, como nos dijo la Dra. Martínez. Recordemos que Banxico compra a Pemex y al gobierno federal dólares para las reservas, y al entregarles pesos, retira liquidez con los DRM.

A pesar de esa “esterilización”, a la fecha la Base Monetaria de Banxico se sigue expandiendo a una tasa promedio anual de 9.7% desde 2008, año de inicio de la crisis financiera global, que es un crecimiento más de cinco veces superior al de la economía mexicanaque en el lapso promedió solo 1.8%. Sería bueno que el Instituto Central explicara la fórmula que utiliza para calcular la liquidez que inyecta, pues parece ser casi lineal, por más que la atribuya a “variaciones en la demanda de billetes y monedas”.

Asimismo, conviene subrayar que los DRM son obligaciones que implican costos adicionales para Banxico, pues por ellos se pagan intereses a los beneficiarios a tasas de mercado en pesos. Dichas tasas, pese a ser bajas en términos históricos, son más altas que las que se ganan por la inversión de las reservas internacionales en el extranjero. Por lo anterior, sí, se anuncia con bombo y platillo cuando las reservas internacionales logran nuevos récords, pero no se dice que al mismo tiempo aumentan la carga financiera de Banxico, que en consecuencia, presenta pérdidas cada vez mayores.

Ahora bien. Es cierto que gracias a los privilegios legales que comentamos al inicio, Banco de México no puede quebrar como tal, pero eso no es consuelo.

La investigación titulada “Central Bank Finances” de David Archer y Paul Moser-Boehm, publicada en abril de 2013 y auspiciada por el Banco de Pagos Internacionales (BIS) –el llamado banco central de los bancos centrales, resume: “la teoría sugiere que los bancos centrales pueden entrar en problemas financieros a pesar de las claras ventajas financieras que vienen de su monopolio de creación de la base monetaria, de protección de procesos de bancarrota y el respaldo de un propietario con bolsillos extremadamente profundos (el contribuyente)”. Explica que esos problemas vienen de su incapacidad para compensar sus déficits en el futuro, por lo que, aseguran, hay solo dos graves rutas de escape: “relajar los controles inflacionarios o transferir recursos frescos de los contribuyentes.” No hay más y Banxico lo sabe.

Analistas privados como José Antonio Quesada de PwC, quien es además auditor externo del Banxico y el propio Pérez Gaytán de Deloitte, coinciden con el BIS en que en última instancia el banco central tendría que estar sujeto a los apoyos de la Secretaría de Hacienda para su operación. Eso claro, compromete su autonomía.

Ahora, cualquiera de los dos caminos vistos por el BIS es indeseable, con altos riesgos y costos a futuro. La opción del “rescate” parece descartable aún porque implica además costos políticos que no con facilidad se aceptarían en las condiciones actuales. Vivimos un ambiente en el que para “estimular” la economía se autorizó por el Congreso un déficit y expansión de la deuda pública no vistos en décadas. Además, piensan ¿para qué llegar a esos extremos si se puede arreglar todo devaluando al peso y propiciando la inflación?

Esa y no otra es la elección que ha hecho el Banxico para recomponer sus finanzas, y de paso, contribuir al “estímulo” económico. Basta recordar que a pregunta expresa sobre si resultaba ventajoso para nuestro banco central que el principal activo estuviera en divisa extranjera y los pasivos en pesos, la Dra. Lorenza Martínez respondió: “exactamente […] es una manera de darle credibilidad al valor de nuestra moneda”, pero no es así.

Lo que en español eso quiere decir es que la institución que gobierna Agustín Carstens traiciona su objetivo prioritario constitucional de procurar la estabilidad del poder adquisitivo de la moneda nacional. Esto porque pretende diluir sus deudas –incluidos los DRM– aumentando el nivel general de precios, y al mismo tiempo, elevar sus tenencias de activos internacionales en pesos devaluando la moneda. Esta sería una forma fácil y artificial de “recomponer” su Balance General.

La postura “dovish” (inflacionista) de su Junta de Gobierno es pública y puede reconocerse también en sus repetidos intentos de “apoyar” la actividad económica manipulando a la baja las tasas de interés, que siguen en mínimos históricos. Poco importa que en el camino se aplaste a los ahorradores, pues la intención es fomentar el consumismo y el endeudamiento lo más pronto posible.

Claro está que el argumento ideal para sus acciones está en que la inflación se encuentra por ahora “bajo control”, es decir, en el rango objetivo de Banxico de 3% más o menos un punto porcentual. Pero la verdad que se oculta tras bambalinas es que se están sentando las bases para la devaluación e inflación futuras que tanto ansía Banxico. A final de cuentas, ¿a quién le importa si es probable que los actuales funcionarios ya no estén en el cargo cuando la bomba explote?

Por todo lo anterior, es evidente que el peso mexicano es una divisa a evitar en el mediano y largo plazos, lo mismo que el dólar, del que es derivado. Los “sólidos fundamentos” del peso no son tales sino producto del contexto internacional de excesiva liquidez, inyectada primero que nada por la Reserva Federal estadounidense. No es casual que también de 2011 al 11 de julio pasado, cifras de Banxico muestren un incremento de 104.5% en la tenencia de valores gubernamentales en poder de residentes en el extranjero.

En suma, los números rojos de Banxico no son inocuos. Sí importan. Es urgente que Banxico corrija el rumbo, recomponga sus finanzas, acumule oro físico en territorio nacional, se encargue de nuevo de su objetivo prioritario y se ponga ya una meta más ambiciosa de inflación –máximo del 2%. Los millones de mexicanos que somos ya tenemos suficiente carga tributaria como para que además, se nos impongan los más crueles y viejos conocidos: devaluación y alta inflación.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Blog: Inteligencia Financiera Global

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México

Ahora bien, conviene recordar lo que en este espacio nos dijo en entrevista la Dra. Lorenza Martínez Trigueros, Directora General de Sistemas de Pagos y Servicios Corporativos de Banxico, respecto a que a partir de este año comenzaron a aplicarse las nuevas Normas de Información Financiera que rigen al Instituto Central (NIFBdM). Con ellas Banxico converge hacia “los estándares nacionales e internacionales en términos contables”, y es “el único que tiene un marco contable el cual es avalado por un tercero independiente (el CINIF).”

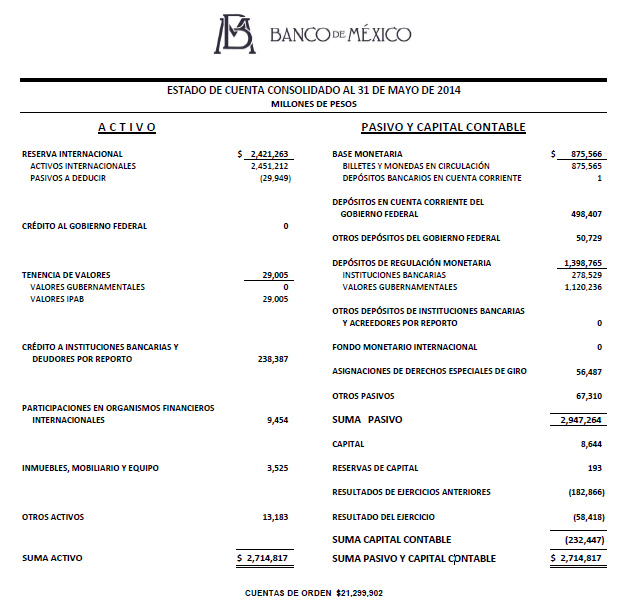

Sin lugar a dudas, que Banxico dé pasos hacia una mayor transparencia de sus finanzas es muy positivo, pero eso no logra que sus acciones así nada más queden legitimadas. Para ser claros, sigue empeorando su balance, y según lo dicho por la Dra. Martínez Trigueros, la posición oficial es que los saldos negativos “no son preocupantes” mientras se tengan suficientes reservas internacionales. Sin embargo, los mexicanos deben saber que este activo, el más importante, solo alcanza a cubrir el 82.15 por ciento de los pasivos reportados en el Balance General de mayo pasado.

Al respecto debemos señalar que el mayor pasivo de Banxico a esa misma fecha, los Depósitos de Regulación Monetaria (DRM), de 2011 –último año con capital contable positivo– a mayo 2014, se han disparado en 41%. El segundo pasivo más grande, la Base Monetaria (compuesta por los billetes y monedas en circulación) creció un 14.7% en el mismo plazo. En cambio, las reservas crecieron 27.7% en dólares, mientras que en pesos solo 22% en el período.

Vale la pena observar estos números porque nos confirman que, a pesar de que Banxico diga que su capital contable negativo es causado por “un cambio en la valuación de la Reserva Internacional en pesos, como consecuencia de una apreciación del tipo de cambio”, la realidad es que se debe sobre todo a que los DRM y sus costos han crecido a una tasa mucho mayor que la acumulación de activos. Eso desecha el argumento oficial de que los DRM se están usando solo para “esterilizar” la acumulación de reservas para que esta “no conlleve una expansión monetaria”, como nos dijo la Dra. Martínez. Recordemos que Banxico compra a Pemex y al gobierno federal dólares para las reservas, y al entregarles pesos, retira liquidez con los DRM.

A pesar de esa “esterilización”, a la fecha la Base Monetaria de Banxico se sigue expandiendo a una tasa promedio anual de 9.7% desde 2008, año de inicio de la crisis financiera global, que es un crecimiento más de cinco veces superior al de la economía mexicanaque en el lapso promedió solo 1.8%. Sería bueno que el Instituto Central explicara la fórmula que utiliza para calcular la liquidez que inyecta, pues parece ser casi lineal, por más que la atribuya a “variaciones en la demanda de billetes y monedas”.

Asimismo, conviene subrayar que los DRM son obligaciones que implican costos adicionales para Banxico, pues por ellos se pagan intereses a los beneficiarios a tasas de mercado en pesos. Dichas tasas, pese a ser bajas en términos históricos, son más altas que las que se ganan por la inversión de las reservas internacionales en el extranjero. Por lo anterior, sí, se anuncia con bombo y platillo cuando las reservas internacionales logran nuevos récords, pero no se dice que al mismo tiempo aumentan la carga financiera de Banxico, que en consecuencia, presenta pérdidas cada vez mayores.

Ahora bien. Es cierto que gracias a los privilegios legales que comentamos al inicio, Banco de México no puede quebrar como tal, pero eso no es consuelo.

La investigación titulada “Central Bank Finances” de David Archer y Paul Moser-Boehm, publicada en abril de 2013 y auspiciada por el Banco de Pagos Internacionales (BIS) –el llamado banco central de los bancos centrales, resume: “la teoría sugiere que los bancos centrales pueden entrar en problemas financieros a pesar de las claras ventajas financieras que vienen de su monopolio de creación de la base monetaria, de protección de procesos de bancarrota y el respaldo de un propietario con bolsillos extremadamente profundos (el contribuyente)”. Explica que esos problemas vienen de su incapacidad para compensar sus déficits en el futuro, por lo que, aseguran, hay solo dos graves rutas de escape: “relajar los controles inflacionarios o transferir recursos frescos de los contribuyentes.” No hay más y Banxico lo sabe.

Analistas privados como José Antonio Quesada de PwC, quien es además auditor externo del Banxico y el propio Pérez Gaytán de Deloitte, coinciden con el BIS en que en última instancia el banco central tendría que estar sujeto a los apoyos de la Secretaría de Hacienda para su operación. Eso claro, compromete su autonomía.

Ahora, cualquiera de los dos caminos vistos por el BIS es indeseable, con altos riesgos y costos a futuro. La opción del “rescate” parece descartable aún porque implica además costos políticos que no con facilidad se aceptarían en las condiciones actuales. Vivimos un ambiente en el que para “estimular” la economía se autorizó por el Congreso un déficit y expansión de la deuda pública no vistos en décadas. Además, piensan ¿para qué llegar a esos extremos si se puede arreglar todo devaluando al peso y propiciando la inflación?

Esa y no otra es la elección que ha hecho el Banxico para recomponer sus finanzas, y de paso, contribuir al “estímulo” económico. Basta recordar que a pregunta expresa sobre si resultaba ventajoso para nuestro banco central que el principal activo estuviera en divisa extranjera y los pasivos en pesos, la Dra. Lorenza Martínez respondió: “exactamente […] es una manera de darle credibilidad al valor de nuestra moneda”, pero no es así.

Lo que en español eso quiere decir es que la institución que gobierna Agustín Carstens traiciona su objetivo prioritario constitucional de procurar la estabilidad del poder adquisitivo de la moneda nacional. Esto porque pretende diluir sus deudas –incluidos los DRM– aumentando el nivel general de precios, y al mismo tiempo, elevar sus tenencias de activos internacionales en pesos devaluando la moneda. Esta sería una forma fácil y artificial de “recomponer” su Balance General.

La postura “dovish” (inflacionista) de su Junta de Gobierno es pública y puede reconocerse también en sus repetidos intentos de “apoyar” la actividad económica manipulando a la baja las tasas de interés, que siguen en mínimos históricos. Poco importa que en el camino se aplaste a los ahorradores, pues la intención es fomentar el consumismo y el endeudamiento lo más pronto posible.

Claro está que el argumento ideal para sus acciones está en que la inflación se encuentra por ahora “bajo control”, es decir, en el rango objetivo de Banxico de 3% más o menos un punto porcentual. Pero la verdad que se oculta tras bambalinas es que se están sentando las bases para la devaluación e inflación futuras que tanto ansía Banxico. A final de cuentas, ¿a quién le importa si es probable que los actuales funcionarios ya no estén en el cargo cuando la bomba explote?

Por todo lo anterior, es evidente que el peso mexicano es una divisa a evitar en el mediano y largo plazos, lo mismo que el dólar, del que es derivado. Los “sólidos fundamentos” del peso no son tales sino producto del contexto internacional de excesiva liquidez, inyectada primero que nada por la Reserva Federal estadounidense. No es casual que también de 2011 al 11 de julio pasado, cifras de Banxico muestren un incremento de 104.5% en la tenencia de valores gubernamentales en poder de residentes en el extranjero.

En suma, los números rojos de Banxico no son inocuos. Sí importan. Es urgente que Banxico corrija el rumbo, recomponga sus finanzas, acumule oro físico en territorio nacional, se encargue de nuevo de su objetivo prioritario y se ponga ya una meta más ambiciosa de inflación –máximo del 2%. Los millones de mexicanos que somos ya tenemos suficiente carga tributaria como para que además, se nos impongan los más crueles y viejos conocidos: devaluación y alta inflación.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Blog: Inteligencia Financiera Global

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México

Banco de México, en números rojos

Debido a sus privilegios legales, el banco central no puede quebrar como tal, pero eso no es consuelo.

Banco de México (Banxico) está en números rojos. Según su Balance General, al cierre de 2013 arrojó por segundo año consecutivo un Capital Contable negativo (la diferencia entre sus activos y sus pasivos) por 175,200 millones de pesos. Ahora bien, Banxico no es una institución comercial sino el banco central del país, y gracias a ello, tiene privilegios que ninguna empresa privada podría tener. De ellas por supuesto, el más destacado es el monopolio de la emisión monetaria, o sea, la capacidad de imprimir los billetes y de ordenar la acuñación de las monedas nacionales. Sin las excepciones legales aludidas, el Instituto Central hace mucho que estaría quebrado.

Como nos explica Carlos Pérez Gaytán, Socio de la Industria de Servicios Financieros de Deloitte México, “nunca ha habido un banco (comercial) que de capital contable negativo pase a positivo. En cuanto un banco empieza a perder su capital, o tiene temas de rescates o lo intervienen.” El caso Banxico es una excepción.

En este sentido, debemos admitir que esta situación no es nueva ni exclusiva de nuestro banco central. Otros organismos análogos como el de Chile, Israel o República Checa han presentados resultados similares en años recientes.

En México desde 1994 –año en que logró su autonomía, Banxico ha presentado saldo negativo en 2001, 2004, 2005, 2006, 2007, 2009, 2010, 2012 y 2013, con la agravante de que durante los dos últimos años el resultado negativo se disparó de -78,712 millones de pesos en 2012, a -175,200 millones de pesos el año pasado, un máximo histórico. Cabe señalar que al corte de mayo –el último disponible a la fecha, el capital contable negativo ya había crecido a -232,447 millones de pesos. Un crecimiento de 32.7% en solo cinco meses (continúa abajo).

Ahora bien, conviene recordar lo que en este espacio nos dijo en entrevista la Dra. Lorenza Martínez Trigueros, Directora General de Sistemas de Pagos y Servicios Corporativos de Banxico, respecto a que a partir de este año comenzaron a aplicarse las nuevas Normas de Información Financiera que rigen al Instituto Central (NIFBdM). Con ellas Banxico converge hacia “los estándares nacionales e internacionales en términos contables”, y es “el único que tiene un marco contable el cual es avalado por un tercero independiente (el CINIF).”

Sin lugar a dudas, que Banxico dé pasos hacia una mayor transparencia de sus finanzas es muy positivo, pero eso no logra que sus acciones así nada más queden legitimadas. Para ser claros, sigue empeorando su balance, y según lo dicho por la Dra. Martínez Trigueros, la posición oficial es que los saldos negativos “no son preocupantes” mientras se tengan suficientes reservas internacionales. Sin embargo, los mexicanos deben saber que este activo, el más importante, solo alcanza a cubrir el 82.15 por ciento de los pasivos reportados en el Balance General de mayo pasado.

Al respecto debemos señalar que el mayor pasivo de Banxico a esa misma fecha, los Depósitos de Regulación Monetaria (DRM), de 2011 –último año con capital contable positivo– a mayo 2014, se han disparado en 41%. El segundo pasivo más grande, la Base Monetaria (compuesta por los billetes y monedas en circulación) creció un 14.7% en el mismo plazo. En cambio, las reservas crecieron 27.7% en dólares, mientras que en pesos solo 22% en el período.

Vale la pena observar estos números porque nos confirman que, a pesar de que Banxico diga que su capital contable negativo es causado por “un cambio en la valuación de la Reserva Internacional en pesos, como consecuencia de una apreciación del tipo de cambio”, la realidad es que se debe sobre todo a que los DRM y sus costos han crecido a una tasa mucho mayor que la acumulación de activos. Eso desecha el argumento oficial de que los DRM se están usando solo para “esterilizar” la acumulación de reservas para que esta “no conlleve una expansión monetaria”, como nos dijo la Dra. Martínez. Recordemos que Banxico compra a Pemex y al gobierno federal dólares para las reservas, y al entregarles pesos, retira liquidez con los DRM.

A pesar de esa “esterilización”, a la fecha la Base Monetaria de Banxico se sigue expandiendo a una tasa promedio anual de 9.7% desde 2008, año de inicio de la crisis financiera global, que es un crecimiento más de cinco veces superior al de la economía mexicanaque en el lapso promedió solo 1.8%. Sería bueno que el Instituto Central explicara la fórmula que utiliza para calcular la liquidez que inyecta, pues parece ser casi lineal, por más que la atribuya a “variaciones en la demanda de billetes y monedas”.

Asimismo, conviene subrayar que los DRM son obligaciones que implican costos adicionales para Banxico, pues por ellos se pagan intereses a los beneficiarios a tasas de mercado en pesos. Dichas tasas, pese a ser bajas en términos históricos, son más altas que las que se ganan por la inversión de las reservas internacionales en el extranjero. Por lo anterior, sí, se anuncia con bombo y platillo cuando las reservas internacionales logran nuevos récords, pero no se dice que al mismo tiempo aumentan la carga financiera de Banxico, que en consecuencia, presenta pérdidas cada vez mayores.

Ahora bien. Es cierto que gracias a los privilegios legales que comentamos al inicio, Banco de México no puede quebrar como tal, pero eso no es consuelo.

La investigación titulada “Central Bank Finances” de David Archer y Paul Moser-Boehm, publicada en abril de 2013 y auspiciada por el Banco de Pagos Internacionales (BIS) –el llamado banco central de los bancos centrales, resume: “la teoría sugiere que los bancos centrales pueden entrar en problemas financieros a pesar de las claras ventajas financieras que vienen de su monopolio de creación de la base monetaria, de protección de procesos de bancarrota y el respaldo de un propietario con bolsillos extremadamente profundos (el contribuyente)”. Explica que esos problemas vienen de su incapacidad para compensar sus déficits en el futuro, por lo que, aseguran, hay solo dos graves rutas de escape: “relajar los controles inflacionarios o transferir recursos frescos de los contribuyentes.” No hay más y Banxico lo sabe.

Analistas privados como José Antonio Quesada de PwC, quien es además auditor externo del Banxico y el propio Pérez Gaytán de Deloitte, coinciden con el BIS en que en última instancia el banco central tendría que estar sujeto a los apoyos de la Secretaría de Hacienda para su operación. Eso claro, compromete su autonomía.

Ahora, cualquiera de los dos caminos vistos por el BIS es indeseable, con altos riesgos y costos a futuro. La opción del “rescate” parece descartable aún porque implica además costos políticos que no con facilidad se aceptarían en las condiciones actuales. Vivimos un ambiente en el que para “estimular” la economía se autorizó por el Congreso un déficit y expansión de la deuda pública no vistos en décadas. Además, piensan ¿para qué llegar a esos extremos si se puede arreglar todo devaluando al peso y propiciando la inflación?

Esa y no otra es la elección que ha hecho el Banxico para recomponer sus finanzas, y de paso, contribuir al “estímulo” económico. Basta recordar que a pregunta expresa sobre si resultaba ventajoso para nuestro banco central que el principal activo estuviera en divisa extranjera y los pasivos en pesos, la Dra. Lorenza Martínez respondió: “exactamente […] es una manera de darle credibilidad al valor de nuestra moneda”, pero no es así.

Lo que en español eso quiere decir es que la institución que gobierna Agustín Carstens traiciona su objetivo prioritario constitucional de procurar la estabilidad del poder adquisitivo de la moneda nacional. Esto porque pretende diluir sus deudas –incluidos los DRM– aumentando el nivel general de precios, y al mismo tiempo, elevar sus tenencias de activos internacionales en pesos devaluando la moneda. Esta sería una forma fácil y artificial de “recomponer” su Balance General.

La postura “dovish” (inflacionista) de su Junta de Gobierno es pública y puede reconocerse también en sus repetidos intentos de “apoyar” la actividad económica manipulando a la baja las tasas de interés, que siguen en mínimos históricos. Poco importa que en el camino se aplaste a los ahorradores, pues la intención es fomentar el consumismo y el endeudamiento lo más pronto posible.

Claro está que el argumento ideal para sus acciones está en que la inflación se encuentra por ahora “bajo control”, es decir, en el rango objetivo de Banxico de 3% más o menos un punto porcentual. Pero la verdad que se oculta tras bambalinas es que se están sentando las bases para la devaluación e inflación futuras que tanto ansía Banxico. A final de cuentas, ¿a quién le importa si es probable que los actuales funcionarios ya no estén en el cargo cuando la bomba explote?

Por todo lo anterior, es evidente que el peso mexicano es una divisa a evitar en el mediano y largo plazos, lo mismo que el dólar, del que es derivado. Los “sólidos fundamentos” del peso no son tales sino producto del contexto internacional de excesiva liquidez, inyectada primero que nada por la Reserva Federal estadounidense. No es casual que también de 2011 al 11 de julio pasado, cifras de Banxico muestren un incremento de 104.5% en la tenencia de valores gubernamentales en poder de residentes en el extranjero.

En suma, los números rojos de Banxico no son inocuos. Sí importan. Es urgente que Banxico corrija el rumbo, recomponga sus finanzas, acumule oro físico en territorio nacional, se encargue de nuevo de su objetivo prioritario y se ponga ya una meta más ambiciosa de inflación –máximo del 2%. Los millones de mexicanos que somos ya tenemos suficiente carga tributaria como para que además, se nos impongan los más crueles y viejos conocidos: devaluación y alta inflación.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Blog: Inteligencia Financiera Global

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México

Ahora bien, conviene recordar lo que en este espacio nos dijo en entrevista la Dra. Lorenza Martínez Trigueros, Directora General de Sistemas de Pagos y Servicios Corporativos de Banxico, respecto a que a partir de este año comenzaron a aplicarse las nuevas Normas de Información Financiera que rigen al Instituto Central (NIFBdM). Con ellas Banxico converge hacia “los estándares nacionales e internacionales en términos contables”, y es “el único que tiene un marco contable el cual es avalado por un tercero independiente (el CINIF).”

Sin lugar a dudas, que Banxico dé pasos hacia una mayor transparencia de sus finanzas es muy positivo, pero eso no logra que sus acciones así nada más queden legitimadas. Para ser claros, sigue empeorando su balance, y según lo dicho por la Dra. Martínez Trigueros, la posición oficial es que los saldos negativos “no son preocupantes” mientras se tengan suficientes reservas internacionales. Sin embargo, los mexicanos deben saber que este activo, el más importante, solo alcanza a cubrir el 82.15 por ciento de los pasivos reportados en el Balance General de mayo pasado.

Al respecto debemos señalar que el mayor pasivo de Banxico a esa misma fecha, los Depósitos de Regulación Monetaria (DRM), de 2011 –último año con capital contable positivo– a mayo 2014, se han disparado en 41%. El segundo pasivo más grande, la Base Monetaria (compuesta por los billetes y monedas en circulación) creció un 14.7% en el mismo plazo. En cambio, las reservas crecieron 27.7% en dólares, mientras que en pesos solo 22% en el período.

Vale la pena observar estos números porque nos confirman que, a pesar de que Banxico diga que su capital contable negativo es causado por “un cambio en la valuación de la Reserva Internacional en pesos, como consecuencia de una apreciación del tipo de cambio”, la realidad es que se debe sobre todo a que los DRM y sus costos han crecido a una tasa mucho mayor que la acumulación de activos. Eso desecha el argumento oficial de que los DRM se están usando solo para “esterilizar” la acumulación de reservas para que esta “no conlleve una expansión monetaria”, como nos dijo la Dra. Martínez. Recordemos que Banxico compra a Pemex y al gobierno federal dólares para las reservas, y al entregarles pesos, retira liquidez con los DRM.

A pesar de esa “esterilización”, a la fecha la Base Monetaria de Banxico se sigue expandiendo a una tasa promedio anual de 9.7% desde 2008, año de inicio de la crisis financiera global, que es un crecimiento más de cinco veces superior al de la economía mexicanaque en el lapso promedió solo 1.8%. Sería bueno que el Instituto Central explicara la fórmula que utiliza para calcular la liquidez que inyecta, pues parece ser casi lineal, por más que la atribuya a “variaciones en la demanda de billetes y monedas”.

Asimismo, conviene subrayar que los DRM son obligaciones que implican costos adicionales para Banxico, pues por ellos se pagan intereses a los beneficiarios a tasas de mercado en pesos. Dichas tasas, pese a ser bajas en términos históricos, son más altas que las que se ganan por la inversión de las reservas internacionales en el extranjero. Por lo anterior, sí, se anuncia con bombo y platillo cuando las reservas internacionales logran nuevos récords, pero no se dice que al mismo tiempo aumentan la carga financiera de Banxico, que en consecuencia, presenta pérdidas cada vez mayores.

Ahora bien. Es cierto que gracias a los privilegios legales que comentamos al inicio, Banco de México no puede quebrar como tal, pero eso no es consuelo.

La investigación titulada “Central Bank Finances” de David Archer y Paul Moser-Boehm, publicada en abril de 2013 y auspiciada por el Banco de Pagos Internacionales (BIS) –el llamado banco central de los bancos centrales, resume: “la teoría sugiere que los bancos centrales pueden entrar en problemas financieros a pesar de las claras ventajas financieras que vienen de su monopolio de creación de la base monetaria, de protección de procesos de bancarrota y el respaldo de un propietario con bolsillos extremadamente profundos (el contribuyente)”. Explica que esos problemas vienen de su incapacidad para compensar sus déficits en el futuro, por lo que, aseguran, hay solo dos graves rutas de escape: “relajar los controles inflacionarios o transferir recursos frescos de los contribuyentes.” No hay más y Banxico lo sabe.

Analistas privados como José Antonio Quesada de PwC, quien es además auditor externo del Banxico y el propio Pérez Gaytán de Deloitte, coinciden con el BIS en que en última instancia el banco central tendría que estar sujeto a los apoyos de la Secretaría de Hacienda para su operación. Eso claro, compromete su autonomía.

Ahora, cualquiera de los dos caminos vistos por el BIS es indeseable, con altos riesgos y costos a futuro. La opción del “rescate” parece descartable aún porque implica además costos políticos que no con facilidad se aceptarían en las condiciones actuales. Vivimos un ambiente en el que para “estimular” la economía se autorizó por el Congreso un déficit y expansión de la deuda pública no vistos en décadas. Además, piensan ¿para qué llegar a esos extremos si se puede arreglar todo devaluando al peso y propiciando la inflación?

Esa y no otra es la elección que ha hecho el Banxico para recomponer sus finanzas, y de paso, contribuir al “estímulo” económico. Basta recordar que a pregunta expresa sobre si resultaba ventajoso para nuestro banco central que el principal activo estuviera en divisa extranjera y los pasivos en pesos, la Dra. Lorenza Martínez respondió: “exactamente […] es una manera de darle credibilidad al valor de nuestra moneda”, pero no es así.

Lo que en español eso quiere decir es que la institución que gobierna Agustín Carstens traiciona su objetivo prioritario constitucional de procurar la estabilidad del poder adquisitivo de la moneda nacional. Esto porque pretende diluir sus deudas –incluidos los DRM– aumentando el nivel general de precios, y al mismo tiempo, elevar sus tenencias de activos internacionales en pesos devaluando la moneda. Esta sería una forma fácil y artificial de “recomponer” su Balance General.

La postura “dovish” (inflacionista) de su Junta de Gobierno es pública y puede reconocerse también en sus repetidos intentos de “apoyar” la actividad económica manipulando a la baja las tasas de interés, que siguen en mínimos históricos. Poco importa que en el camino se aplaste a los ahorradores, pues la intención es fomentar el consumismo y el endeudamiento lo más pronto posible.

Claro está que el argumento ideal para sus acciones está en que la inflación se encuentra por ahora “bajo control”, es decir, en el rango objetivo de Banxico de 3% más o menos un punto porcentual. Pero la verdad que se oculta tras bambalinas es que se están sentando las bases para la devaluación e inflación futuras que tanto ansía Banxico. A final de cuentas, ¿a quién le importa si es probable que los actuales funcionarios ya no estén en el cargo cuando la bomba explote?

Por todo lo anterior, es evidente que el peso mexicano es una divisa a evitar en el mediano y largo plazos, lo mismo que el dólar, del que es derivado. Los “sólidos fundamentos” del peso no son tales sino producto del contexto internacional de excesiva liquidez, inyectada primero que nada por la Reserva Federal estadounidense. No es casual que también de 2011 al 11 de julio pasado, cifras de Banxico muestren un incremento de 104.5% en la tenencia de valores gubernamentales en poder de residentes en el extranjero.

En suma, los números rojos de Banxico no son inocuos. Sí importan. Es urgente que Banxico corrija el rumbo, recomponga sus finanzas, acumule oro físico en territorio nacional, se encargue de nuevo de su objetivo prioritario y se ponga ya una meta más ambiciosa de inflación –máximo del 2%. Los millones de mexicanos que somos ya tenemos suficiente carga tributaria como para que además, se nos impongan los más crueles y viejos conocidos: devaluación y alta inflación.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Blog: Inteligencia Financiera Global

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México