El aumento de efectivo circulante en el país no se corresponde en absoluto con el crecimiento económico. Si hay contracción, la base monetaria crece; si hay expansión, todavía más.

De acuerdo con el Artículo 2 de la Ley del Banco de México (Banxico), el instituto central tiene por finalidad “proveer a la economía del país de moneda nacional”, y como objetivo prioritario, el de “procurar la estabilidad del poder adquisitivo de dicha moneda”. Es decir, debe velar por que no haya inflación. Por su parte, la Fracción I del Artículo 3 de la misma Ley señala que tendrá entre sus funciones la de

regular la emisión y circulación de moneda.

Debido a esto nos dimos a la tarea de revisar las cifras de expansión de la

Base Monetaria (BM), y encontramos cosas interesantes. Por ejemplo, que este agregado compuesto por los

billetes y monedas en circulación, más los depósitos bancarios en cuenta corriente de las instituciones de crédito en el banco central, creció a una tasa media de 12.1% de 2000 a 2013. En promedio,

a ese ritmo la BM se duplica en poco más de seis años. No por nada en ese periodo la cantidad de circulante en manos de los mexicanos más que se cuadruplicó, al pasar de 208,943.1 millones de pesos el último día hábil de 2000, a 917,875.8 millones de pesos al 31 de diciembre de 2013.

Al corte del 22 de septiembre pasado, la BM había disminuido como lo hace de forma cíclica a 878,371.7, pero es un hecho que cerrará el año muy por encima del nivel alcanzado en 2013.

En lo que va del siglo, 2001 –año recesivo– es el que presentó la menor expansión de BM con casi 8%, mientras que 2006 observó la tasa más alta con 18.4%. Asimismo, en 2009, cuando sufrimos una muy severa recesión,

la BM creció 9.43%. Como ve, el aumento de efectivo circulante en el país no se corresponde en absoluto con el crecimiento económico. Si hay contracción, la BM crece; si hay expansión, todavía más.

Antes de continuar conviene que citemos las palabras de Alejandro Alegre, director de la Fábrica de Billetes del Instituto Central, quien dijo que “a través del análisis de las variables macroeconómicas se calcula cuál será la demanda de billetes que se requerirán; ello lo define la Junta de Gobierno de Banxico”.

Ante esas declaraciones –dadas a Alejandra Contreras para su excelente reportaje publicado en

Forbes México (“

Banxico, una fábrica de 1,300 millones de billetes”), consideramos oportuno preguntar, mediante una solicitud de información, cuál era la fórmula o mecanismo por el cual se estimaba la “adecuada” cantidad de emisión de moneda nacional.

Pues bien, en su oficio de respuesta OFI007- 11663, la institución que comanda Agustín Carstens nos contestó que

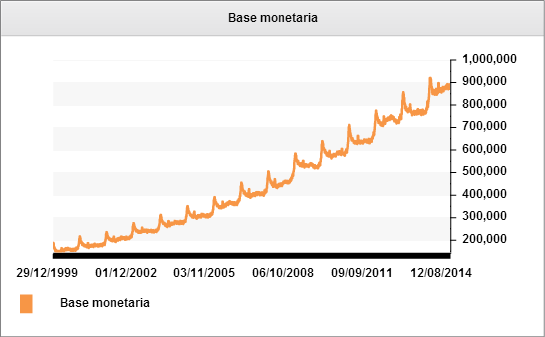

no existe una fórmula para la creación de dinero, sino que su expansión “responde estrictamente a la demanda de base monetaria que requiere la economía nacional, demanda que el Banco de México atiende en su totalidad”. Esa respuesta genera más dudas que certezas, pues como se aprecia en el gráfico correspondiente, el crecimiento de la BM parece bastante lineal como para un comportamiento basado sólo en una variable de demanda. (Continúa después de la gráfica.)

Fuente: Banxico

Como sea, lo cierto es que, según la Ley, quien debería regular la emisión de moneda para el cumplimiento de su objetivo prioritario de preservar el poder de compra del peso mexicano, lleva muchos años comprometido con una especie de campaña de “flexibilización cuantitativa” (QE) al estilo de la Reserva Federal estadounidense, si bien distinta en la forma. En nuestra opinión, Banxico ha renunciado a su papel de regulador monetario para convertirse sólo en una imprenta monopólica de dinero-papel, a pesar de su “autonomía”.

Y es que esa demanda extraordinaria y perpetua de nuevos billetes debe verse como lo que es: un efecto de las

fallidas políticas públicas que privilegian el consumo, el endeudamiento y el dispendio sobre el ahorro y la austeridad. Una carrera de nunca acabar. Esto, claro, bajo el falso principio, tan criticado en este espacio, de que la inyección de dinero y el gasto “estimulan” la economía, sin contar que nunca tendremos una inflación de verdad bajo control mientras la emisión monetaria y el gasto deficitario sean la

constante.

Mientras tanto, Banxico se cruza de brazos confiado sólo en la herramienta que le queda: las tasas de interés. Con ella ha logrado que éstas se encuentren en mínimos históricos, que mientras benefician a los deudores como el gobierno federal, lastiman otra vez a los mismos de siempre:

los ahorradores. Una economía que no promueva el ahorro, el equilibrio fiscal, los mercados libres y la estabilidad monetaria está condenada al fracaso.

Por si fuera poco, en su oficio de respuesta hace evidente también que no le preocupa para nada la inyección constante de billetes, pues esa Base Monetaria, dice, “

es un pasivo del banco central que no se encuentra respaldado por algún otro tipo de activo (como el oro en el pasado)” (sic).

También nos aclara, como si fuera consuelo, que “no se pagan intereses por los billetes y monedas en circulación, ni por los depósitos en la cuenta corriente de las instituciones de crédito en el banco central. En el balance del Banco de México, el saldo de la Base Monetaria es un pasivo que no genera pago de intereses al banco central.”

En suma podemos decir que es una desgracia que contemos con un banco central que castiga el ahorro, imprime billetes a altas tasas anuales sin ningún límite ni respaldo, que tiene sus poquísimas reservas de

oro en manos del Banco de Inglaterra y, por si fuera poco, presenta preocupantes

números rojos en su balance general. La “fortaleza” mexicana, que tanto se presume,

es un espejismo.

Contacto:

Correo:

[email protected]

Twitter:

@memobarba

Blog:

Inteligencia Financiera Global

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.