A lo largo de los años, las Afore han aprovechado la apertura gradual del régimen de inversión, dando como resultado, en general, una mayor diversificación.

”… divide tus inversiones entre varios lugares,

pues no sabes qué riesgos estarán frente a ti.”

“Libro del Eclesiastés” 11-2, Biblia, 935 a.C.

Mantener en un portafolio o cartera de inversión una diversificación de los activos que la integran es uno de los principios básicos más antiguos de la teoría de las finanzas. El concepto formal fue desarrollado a comienzos de la década de 1950 por el profesor Harry Markowitz (galardonado con el Permio Nobel de Economía en 1990). En la disciplina financiera, la diversificación es una técnica de gestión de riesgos que consiste en mezclar una amplia gama de instrumentos de inversión dentro de una cartera[1]. La lógica de esta técnica es que un portafolio diversificado producirá, en promedio, mayores rendimientos y tendrá menor riesgo que cualquier activo individual dentro de la cartera.

El ejemplo más simple de diversificación lo vemos en el conocido dicho popular “no pongas todos tus huevos en la misma canasta”. Si se cae la canasta se romperán todos los huevos; en cambio, colocar cada huevo en una canasta diversificará el riesgo y, por ende, el beneficio de tener una mayoría de los huevos sin romper.

La diversificación busca suavizar eventos de riesgo no sistemáticos en un portafolio de tal forma que el comportamiento positivo de algunos activos neutralice el desempeño negativo de otros. Por ello, el beneficio de la diversificación sólo se obtendrá si los valores en la cartera tienen una baja correlación entre sí[2].

Régimen de inversión de las carteras de las Afore

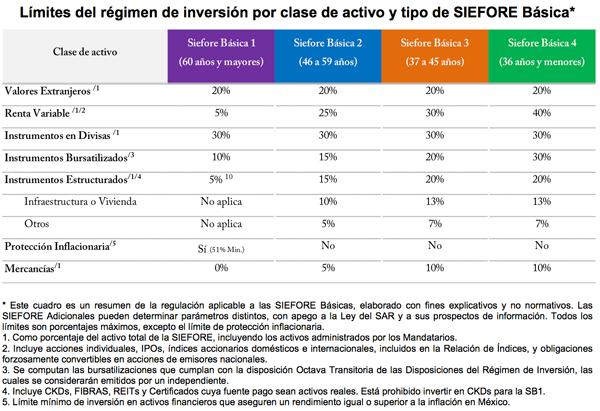

Los recursos destinados al ahorro para el retiro son administrados por las Afore, y éstas colocan los ahorros de los trabajadores en diferentes fondos de inversión, conocidos como Sociedades de Inversión Especializadas de Fondos para el Retiro (Siefore). Hoy día se tienen cuatro Siefore Básicas: la SB4 para ahorradores en un rango de edad hasta los 36 años, la SB3 para trabajadores de 37 a 45 años, la SB2 que abarca edades de 46 a 59 años y la SB1 para mayores de 60 años[3].

Para cada Siefore, existe un régimen de inversión, es decir, los límites de inversión y el nivel de riesgo para cada fondo. Lo anterior, con el objetivo de otorgar la mayor seguridad y rentabilidad de los recursos de los trabajadores.

Al iniciar el SAR, en 1997, las inversiones se realizaban principalmente en valores gubernamentales. Ello, en vista de su muy bajo riesgo y el bajo desarrollo del mercado financiero mexicano en ese entonces. Conforme el sistema fue evolucionando, y los mercados financieros fueron adquiriendo profundidad, la Consar fue flexibilizando el régimen de inversión autorizando la operación en otras clases de instrumentos. En la actualidad, los grupos de activos autorizados son: deuda, valores extranjeros, renta variable de tipo nacional y extranjero, divisas, instrumentos bursatilizados, instrumentos estructurados y mercancías.

La diversificación de las Siefore

A lo largo de los años, las Afore han aprovechado la apertura gradual del régimen de inversión, dando como resultado, en general, una mayor diversificación. Destaca, por su peso relativo, el caso de los valores gubernamentales: mientras que en 2008 el 68.3% de los recursos del SAR se invertían en este tipo de instrumentos, el porcentaje comparable en enero de 2015 cayó a 50.3%.

Existen Afore que aprovechan más ampliamente las posibilidades establecidas en el régimen de inversión. Como resultado, esas Afore están mejor posicionadas para ofrecer de manera consistente mayores rendimientos al ahorro de los trabajadores y administrar mejor la exposición a los riesgos financieros.

Las dos Afore con una mayor proporción de valores gubernamentales son Inbursa y PensionISSSTE, con una participación en el total de su cartera de 65.8% y 61.8%, respectivamente. En contraste, Profuturo y Banamex mantienen una menor participación de valores de gobierno en sus Siefore (42.8% y 44.8% respectivamente), y, por consecuencia, tienen tenencias en activos no gubernamentales mayores: 57.2% y 55.2%, respectivamente.

Grado de diversificación y rendimiento

Como ya se señaló, a mayor diversificación de una cartera de inversión se tendrá mayor cobertura contra el riesgo y, en el largo plazo, muy posiblemente un mayor rendimiento.

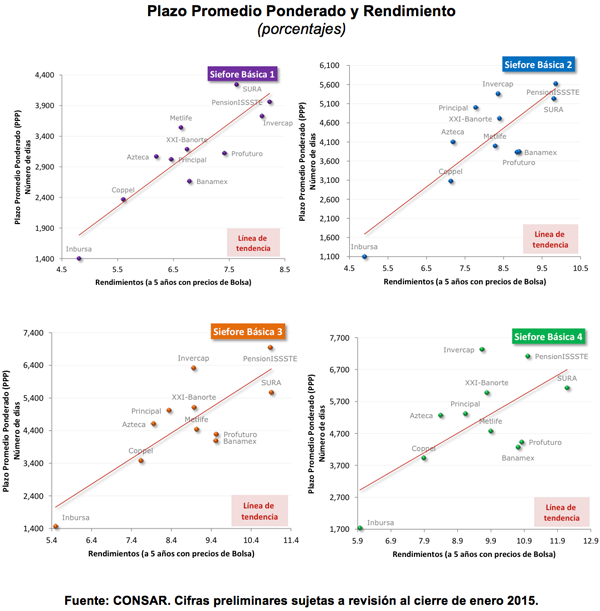

Las gráficas siguientes indicarían que existe una correlación positiva entre el grado de diversificación y el rendimiento en todas las Siefore: a mayor diversificación de la cartera, mayor el rendimiento.

Relación entre el plazo promedio ponderado y rendimiento

Una forma adicional de examinar lo adecuado de las inversiones en las distintas Siefore es de acuerdo al plazo promedio ponderado de éstas. Se debe recordar que por su propia naturaleza, se esperaría que los montos pensionarios estén invertidos durante un largo plazo. En general, las estrategias de inversión en este horizonte de tiempo suelen generar mejores rendimientos.

En las siguientes gráficas se analiza el plazo promedio ponderado (PPP) de las inversiones considerando las posiciones invertidas en cada instrumento, junto con los rendimientos alcanzados por los fondos de las Afore. Los resultados señalan claramente que aquellas administradoras que han seguido una estrategia de inversión a largo plazo han tenido los mejores rendimientos.

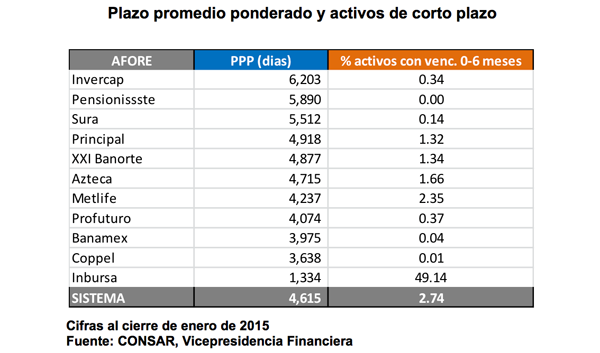

Más aún, el siguiente cuadro muestra el PPP correspondiente a cada Afore en la primera columna, y en la segunda se indica el porcentaje de los activos netos de su cartera cuyos vencimientos van entre 0 y 6 meses. Esta información claramente revela que aquellas Afore con mayor PPP en sus carteras (las tres primeras Afore en el cuadro) mantienen un porcentaje sumamente bajo de activos con vencimientos de 0 a 6 meses. En cambio, en la última posición vemos a Inbursa, con un PPP marcadamente más bajo que el resto de las administradoras (1334 días) y con un porcentaje muy elevado de activos en su cartera con vencimientos a corto plazo: prácticamente la mitad de su cartera tiene vencimientos de entre 0 y 6 meses.

Aún hay margen para mejorar la diversificación con el actual régimen de inversión

En resumen, los fondos de inversión que manejan los recursos del SAR han ganado en diversificación a lo largo del tiempo. Existe, sin embargo, un potencial considerable para observar una mayor diversificación. Por un lado, existen restricciones en el régimen de inversión que necesitarían ser revisadas a la brevedad, como son la de los límites en valores extranjeros (requiere cambio de ley) y la renta variable (cambio regulatorio). Por otro, las Afore tienen espacio para seguir su proceso de diversificación a través de una mayor participación en instrumentos estructurados (inversiones que incluyen CKD y Fibras)[4], mercancías y, en algunos casos, renta variable nacional e internacional.

[1]Existen dos técnicas para gestión o control de riesgos, siendo una la diversificación y la otra es la cobertura (hedging). En este texto nos referiremos únicamente a la diversificación de carteras.

[2]La correlación es una medida de la frecuencia con la que los rendimientos de dos activos se mueven en la misma dirección (“juntos”), ya sea aumentando o disminuyendo. Es un número comprendido entre –1 a +1 que se calcula utilizando rendimientos históricos. Por ejemplo, una correlación de +1 entre dos activos X, Y de una cartera, significa que en el pasado, cuando el rendimiento de X aumentó 3%, el rendimiento del activo Y también se incrementó en 3%. Una correlación de –1 indica que históricamente los rendimientos se movieron en direcciones opuestas.

Cuando se tienen activos que muestran una baja correlación entre sí, será posible obtener un mayor rendimiento para un mismo nivel de riesgo.

[3]Adicionalmente se están detallando los criterios para iniciar la operación de la SB0, esta sociedad invertirá los recursos de los ahorradores más cercanos al retiro (mayores de 63 años) con criterios de inversión muy conservadores. Los trabajadores elegibles para la SB0 serán aquellos que estén por realizar retiros totales por pensión o por obtener una negativa de pensión o trabajadores del ISSSTE con bono redimido.

[4]En el contexto del régimen de inversión de las Siefore, los instrumentos estructurados comprenden: títulos fiduciarios que se destinan a la inversión en territorio nacional, Fibras, vehículos de inversión inmobiliaria y certificados bursátiles cuya fuente de pago provenga del uso de activos reales. Debido a su naturaleza, los instrumentos estructurados promueven el financiamiento del sector productivo nacional. Tal es el caso de las inversiones destinadas a la infraestructura, financiamiento a empresas medianas y pequeñas, así como proyectos productivos de largo plazo.

Contacto:

Twitter: @CONSAR_mx

Facebook: ConsarMexico

YouTube: CONSARMexico

Página oficial: consar.gob.mx

Blog: CONSAR

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.