Dicho de otro modo, se siguen inyectando dosis de la misma nociva “droga” de liquidez (impresión de dinero) a la que son adictos los mercados. Mientras los más cautos inversores venden sus activos ante sucesos como el Brexit, los bancos centrales compran para crear una ilusión de que todo marcha bien, aunque la economía real vaya cada día peor.

El problema con eso es que dicha “droga” funciona y funciona… hasta que mata al paciente.

No podemos saber por cuánto más seguirá la euforia y el sentimiento alcista –que podría durar hasta dar señales de burbuja con movimientos parabólicos al alza–, pero sí sabemos que el desenlace será fatal.

Aquí hemos sostenido que el Brexit es un hecho tan importante que marcará el inicio formal de una nueva crisis y de un mercado bajista mayor (bear market) en activos financieros en favor de activos reales (commodities). Lo sostenemos.

Si no es de los especuladores profesionales que se la juegan con el riesgo del día a día y sacan provecho de la volatilidad, mejor sígase preparando con activos sólidos y no caiga en la trampa. Los mercados bursátiles en máximos históricos son un espejismo, un recordatorio de que no son los mercados libres, sino la manipulación de éstos, el origen de todos los problemas.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Facebook: Inteligencia Financiera Global

Blog: GuillermoBarba.com

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Dicho de otro modo, se siguen inyectando dosis de la misma nociva “droga” de liquidez (impresión de dinero) a la que son adictos los mercados. Mientras los más cautos inversores venden sus activos ante sucesos como el Brexit, los bancos centrales compran para crear una ilusión de que todo marcha bien, aunque la economía real vaya cada día peor.

El problema con eso es que dicha “droga” funciona y funciona… hasta que mata al paciente.

No podemos saber por cuánto más seguirá la euforia y el sentimiento alcista –que podría durar hasta dar señales de burbuja con movimientos parabólicos al alza–, pero sí sabemos que el desenlace será fatal.

Aquí hemos sostenido que el Brexit es un hecho tan importante que marcará el inicio formal de una nueva crisis y de un mercado bajista mayor (bear market) en activos financieros en favor de activos reales (commodities). Lo sostenemos.

Si no es de los especuladores profesionales que se la juegan con el riesgo del día a día y sacan provecho de la volatilidad, mejor sígase preparando con activos sólidos y no caiga en la trampa. Los mercados bursátiles en máximos históricos son un espejismo, un recordatorio de que no son los mercados libres, sino la manipulación de éstos, el origen de todos los problemas.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Facebook: Inteligencia Financiera Global

Blog: GuillermoBarba.com

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México. Bolsas en máximos históricos, un espejismo

Mientras los más cautos inversores venden sus activos ante sucesos como el Brexit, los bancos centrales compran para crear una ilusión de que todo marcha bien. Es una “droga” que funciona… hasta que mata al paciente.

Ayer, los mercados de valores de todo el mundo tuvieron un día de fiesta. De hecho, han quedado borradas las pérdidas que vinieron tras la votación a favor del Brexit (la salida del Reino Unido de la Unión Europea) en el referéndum británico. El índice Dow Jones alcanzó su primer récord en 13 meses y se despertó el apetito por los activos de mayor riesgo.

Dicho apetito explica la subida de la mayoría de las materias primas (commodities) y de divisas como el peso, que también se fortaleció frente al dólar, que cayó por debajo de los 18.30 pesos al mayoreo.

Los activos refugio –reales como el oro y aparentes como los bonos del Tesoro estadounidense y el yen japonés– tuvieron una jornada en rojo.

El índice S&P 500 y la Bolsa Mexicana de Valores también alcanzaron nuevos máximos históricos.

¿Qué está moviendo ahora el entusiasmo de los inversores después del Brexit? La respuesta no es una buena noticia. Todo lo contrario.

Son los “estímulos” de los bancos centrales como el de Japón (BoJ, por sus siglas en inglés) y el Central Europeo (ECB) –que además ya imponen tasas de interés negativas–, más la expectativa de mayores inyecciones de liquidez, lo que está catapultando a las bolsas y activos de riesgo del mundo.

Y es que ya no se espera, como antes, que la Fed esté dispuesta a subir su tasa de interés este año, pero sí que el Banco de Inglaterra la baje, mientras en Japón, el primer ministro Shinzo Abe ha prometido un nuevo “estímulo fiscal” masivo que podría llegar a casi los 100 mil millones de dólares.

Las lecciones de la historia nos enseñan que sólo el desastre puede venir tras la impresión masiva de dinero, la expansión exponencial del crédito y del gasto público, pero esas lecciones no han servido para nada. Parece que 100 por ciento de tasa de fallo no es suficiente. No aprendemos.

Keynes estaría orgulloso de la catástrofe que siguen creando sus discípulos en los gobiernos y bancos centrales.

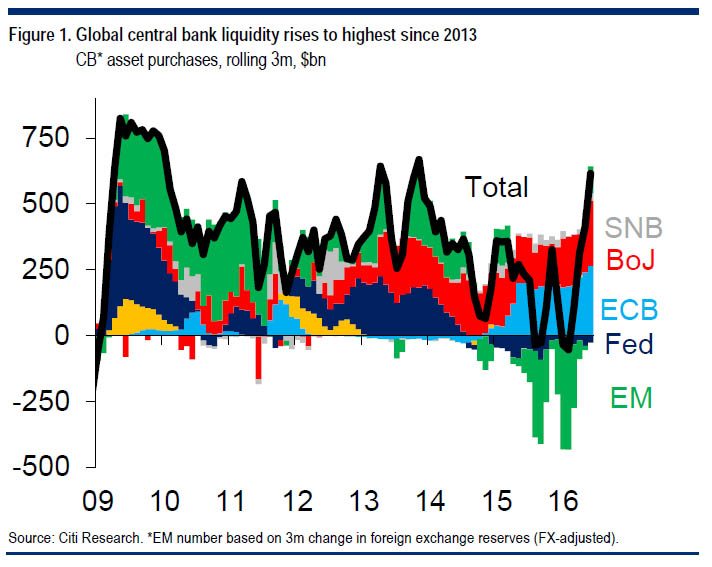

Quien lo dude, mejor vea lo que dice por ejemplo Matt King, analista de Citigroup, quien explica que en este momento se vive “un aumento de las compras de activos netos globales de los bancos centrales a su nivel más alto desde 2013”. El gráfico (cortesía de Zerohedge) no deja lugar a dudas: esta vez van por más, y la carga es liderada –en efecto– por el BoJ y el ECB.

Dicho de otro modo, se siguen inyectando dosis de la misma nociva “droga” de liquidez (impresión de dinero) a la que son adictos los mercados. Mientras los más cautos inversores venden sus activos ante sucesos como el Brexit, los bancos centrales compran para crear una ilusión de que todo marcha bien, aunque la economía real vaya cada día peor.

El problema con eso es que dicha “droga” funciona y funciona… hasta que mata al paciente.

No podemos saber por cuánto más seguirá la euforia y el sentimiento alcista –que podría durar hasta dar señales de burbuja con movimientos parabólicos al alza–, pero sí sabemos que el desenlace será fatal.

Aquí hemos sostenido que el Brexit es un hecho tan importante que marcará el inicio formal de una nueva crisis y de un mercado bajista mayor (bear market) en activos financieros en favor de activos reales (commodities). Lo sostenemos.

Si no es de los especuladores profesionales que se la juegan con el riesgo del día a día y sacan provecho de la volatilidad, mejor sígase preparando con activos sólidos y no caiga en la trampa. Los mercados bursátiles en máximos históricos son un espejismo, un recordatorio de que no son los mercados libres, sino la manipulación de éstos, el origen de todos los problemas.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Facebook: Inteligencia Financiera Global

Blog: GuillermoBarba.com

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Dicho de otro modo, se siguen inyectando dosis de la misma nociva “droga” de liquidez (impresión de dinero) a la que son adictos los mercados. Mientras los más cautos inversores venden sus activos ante sucesos como el Brexit, los bancos centrales compran para crear una ilusión de que todo marcha bien, aunque la economía real vaya cada día peor.

El problema con eso es que dicha “droga” funciona y funciona… hasta que mata al paciente.

No podemos saber por cuánto más seguirá la euforia y el sentimiento alcista –que podría durar hasta dar señales de burbuja con movimientos parabólicos al alza–, pero sí sabemos que el desenlace será fatal.

Aquí hemos sostenido que el Brexit es un hecho tan importante que marcará el inicio formal de una nueva crisis y de un mercado bajista mayor (bear market) en activos financieros en favor de activos reales (commodities). Lo sostenemos.

Si no es de los especuladores profesionales que se la juegan con el riesgo del día a día y sacan provecho de la volatilidad, mejor sígase preparando con activos sólidos y no caiga en la trampa. Los mercados bursátiles en máximos históricos son un espejismo, un recordatorio de que no son los mercados libres, sino la manipulación de éstos, el origen de todos los problemas.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Facebook: Inteligencia Financiera Global

Blog: GuillermoBarba.com

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.