En el primer recuadro aparece el precio del oro, en el segundo el Interés Abierto (OI) en millones de onzas (cada contrato es por 100 onzas troy), en el tercero los inventarios de oro “registrado” también en millones de onzas y en el cuarto, los “dueños por onza” (54.37), que se dispararon este año.

Ese número conocido como ratio de cobertura, se obtiene dividiendo el Interés Abierto por el oro “registrado”.

Es conviene explicar que la cifra de 54.37 “dueños” por onza, no ofrece una perspectiva completa. La situación, es más preocupante todavía.

Esto porque los datos de la gráfica solo contemplan el OI de futuros (384,102 contratos), sin opciones.

Una vez que se les incorpora, vemos que en realidad el OI al 27 de agosto –fecha del último reporte publicado del COT (Commitments Of Traders), fue de 723,116 contratos, es decir 72,311,600 onzas troy.

Al dividirlas por las escasas 768,798 onzas “registradas” al cierre del 26 de agosto, nos da un ratio de cobertura de 94.05 “dueños” por onza.

Desde luego, debemos decir que la mayoría de los participantes del mercado no suelen tener la intención (todavía) de recibir el metal precioso físicamente, por lo que cerrarán sus posiciones antes del vencimiento del contrato. Es lo usual.

Sin embargo, es innegable que el riesgo de “default” en el Comex aumenta cada día.

En este blog le he explicado que la mejor señal de esto es la tendencia de la actual condición de “backwardation” del oro a volverse permanente. Esa luz de advertencia manda el mensaje de que el mercado físico está muy estrecho, con alta demanda y bajas existencias disponibles.

A mayor riesgo de incumplimiento de entrega física, mayor también es la proclividad del público inversor a sacar su dinero real (oro y plata) de la circulación, para resguardarla en propias manos o bien, en bóvedas privadas fuera de los Estados Unidos. Son las “manos fuertes”.

La voz experta de Sandeep Jaitly, también de la Nueva Escuela Austríaca de Economía, opina que es poco probable que ese “default” en el Comex suceda en el corto plazo, pues su sistema de almacenes “se ubica dentro de un más amplio y más opaco sistema de depósitos”.

Jaitly sugiere que mucho más útil que observar los simples números del inventario actual, es dar seguimiento a los momentos en que las existencias de oro “registrado” son tan bajas, que hacen necesario traerlo desde fuera ya sea a la categoría de “registrado” o “disponible”.

Esta medida de “estrés” del Comex, conforme se incrementa, nos da una mejor idea de qué tan cerca estamos del día en que irremediablemente, caerá en incumplimiento.

Las últimas semanas se ha observado los más altos niveles de estrés desde enero de 2012, pero aún no alcanzamos el grado en el que diario, se observe dicho estrés.

Como quiera, la innegable realidad es que el elevado y creciente ratio de cobertura asegura que más oro tendrá que ser llevado al sistema Comex, en un contexto en que hay menos oro, pues los inversores más avezados se lo están llevando a casa antes de que todos los demás “dueños”, se den cuenta de que fueron engañados.

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Contacto:

Twitter: @memobarba

Facebook: facebook.com/memobarba

email: [email protected]

Blog: http://inteligenciafinancieraglobal.blogspot.mx

En el primer recuadro aparece el precio del oro, en el segundo el Interés Abierto (OI) en millones de onzas (cada contrato es por 100 onzas troy), en el tercero los inventarios de oro “registrado” también en millones de onzas y en el cuarto, los “dueños por onza” (54.37), que se dispararon este año.

Ese número conocido como ratio de cobertura, se obtiene dividiendo el Interés Abierto por el oro “registrado”.

Es conviene explicar que la cifra de 54.37 “dueños” por onza, no ofrece una perspectiva completa. La situación, es más preocupante todavía.

Esto porque los datos de la gráfica solo contemplan el OI de futuros (384,102 contratos), sin opciones.

Una vez que se les incorpora, vemos que en realidad el OI al 27 de agosto –fecha del último reporte publicado del COT (Commitments Of Traders), fue de 723,116 contratos, es decir 72,311,600 onzas troy.

Al dividirlas por las escasas 768,798 onzas “registradas” al cierre del 26 de agosto, nos da un ratio de cobertura de 94.05 “dueños” por onza.

Desde luego, debemos decir que la mayoría de los participantes del mercado no suelen tener la intención (todavía) de recibir el metal precioso físicamente, por lo que cerrarán sus posiciones antes del vencimiento del contrato. Es lo usual.

Sin embargo, es innegable que el riesgo de “default” en el Comex aumenta cada día.

En este blog le he explicado que la mejor señal de esto es la tendencia de la actual condición de “backwardation” del oro a volverse permanente. Esa luz de advertencia manda el mensaje de que el mercado físico está muy estrecho, con alta demanda y bajas existencias disponibles.

A mayor riesgo de incumplimiento de entrega física, mayor también es la proclividad del público inversor a sacar su dinero real (oro y plata) de la circulación, para resguardarla en propias manos o bien, en bóvedas privadas fuera de los Estados Unidos. Son las “manos fuertes”.

La voz experta de Sandeep Jaitly, también de la Nueva Escuela Austríaca de Economía, opina que es poco probable que ese “default” en el Comex suceda en el corto plazo, pues su sistema de almacenes “se ubica dentro de un más amplio y más opaco sistema de depósitos”.

Jaitly sugiere que mucho más útil que observar los simples números del inventario actual, es dar seguimiento a los momentos en que las existencias de oro “registrado” son tan bajas, que hacen necesario traerlo desde fuera ya sea a la categoría de “registrado” o “disponible”.

Esta medida de “estrés” del Comex, conforme se incrementa, nos da una mejor idea de qué tan cerca estamos del día en que irremediablemente, caerá en incumplimiento.

Las últimas semanas se ha observado los más altos niveles de estrés desde enero de 2012, pero aún no alcanzamos el grado en el que diario, se observe dicho estrés.

Como quiera, la innegable realidad es que el elevado y creciente ratio de cobertura asegura que más oro tendrá que ser llevado al sistema Comex, en un contexto en que hay menos oro, pues los inversores más avezados se lo están llevando a casa antes de que todos los demás “dueños”, se den cuenta de que fueron engañados.

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Contacto:

Twitter: @memobarba

Facebook: facebook.com/memobarba

email: [email protected]

Blog: http://inteligenciafinancieraglobal.blogspot.mx Comex: 100 “dueños” por cada onza de oro

Es innegable que el riesgo de “default” en el Commodity Exchange aumenta cada día.

El Commodity Exchange (Comex), división del New York Mercantile Exchange para el comercio de futuros de metales, da señales de estrés.

Y es que según su propia información publicada, la cantidad de oro que posee en bóvedas para cumplir sus compromisos de entrega del metal una vez que expiran los contratos de futuros, continúa en mínimos históricos.

Esta categoría, conocida como oro “registrado” (registered gold), se encuentra bajo resguardo en los almacenes del Comex a cargo de los depositarios autorizados que conforman su sistema: Brink´s, HSBC Bank, JP Morgan Chase Bank; Manfra, Tordella & Brooke´s y Scotia Mocatta.

Además del “registrado”, dichas empresas guardan lingotes que cumplen con las especificaciones del Comex como peso, tamaño, pureza y refinería, pero que no son susceptibles de entrega contra contratos de futuros. Esta categoría es conocida como oro “disponible” (eligible gold).

La razón de no ser susceptibles de entrega contra futuros, es que esas barras pertenecen ya a un tercero que ha decidido mantener en dichas bóvedas su metal. Es decir, aunque aparecen en los registros, son producto de un acuerdo privado entre el depositario y el propietario de las mismas. No pueden ser tocadas por nadie más.

No obstante, cabe aclarar que es posible que ocurran reclasificaciones en uno u otro sentido, conforme se desarrollan las transacciones en el mercado.

De este modo, la suma del oro “registrado” más el “disponible” en cada uno de los depositarios, nos da el total de las tenencias del Comex. Como comprenderá, el dato más importante a observar por las razones expuestas, es el de la primera categoría.

Sobre esas existencias “registradas” giran alrededor todos los compromisos existentes en el Interés Abierto (OI, por sus siglas en inglés).

El OI indica el número total de contratos abiertos (“long” o alcistas y “short” o bajistas) en opciones y/o futuros en una fecha determinada, que han sido negociados y aún no cerrados o compensados mediante la operación inversa o por una entrega, en este caso, de oro.

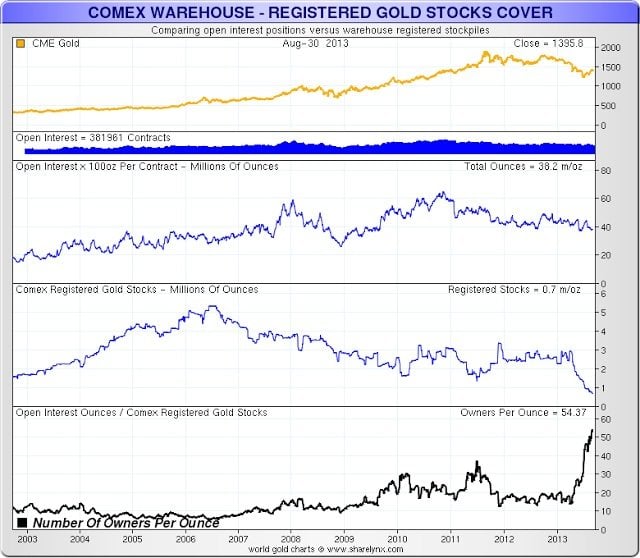

Pues bien, los datos más recientes muestran que además de la realidad del desplome en el nivel de inventario de oro “registrado”, se ha disparado el número de “dueños” por onza del metal, como se observa en la gráfica siguiente tomada del blog de Jesse’s Café Américain.

En el primer recuadro aparece el precio del oro, en el segundo el Interés Abierto (OI) en millones de onzas (cada contrato es por 100 onzas troy), en el tercero los inventarios de oro “registrado” también en millones de onzas y en el cuarto, los “dueños por onza” (54.37), que se dispararon este año.

Ese número conocido como ratio de cobertura, se obtiene dividiendo el Interés Abierto por el oro “registrado”.

Es conviene explicar que la cifra de 54.37 “dueños” por onza, no ofrece una perspectiva completa. La situación, es más preocupante todavía.

Esto porque los datos de la gráfica solo contemplan el OI de futuros (384,102 contratos), sin opciones.

Una vez que se les incorpora, vemos que en realidad el OI al 27 de agosto –fecha del último reporte publicado del COT (Commitments Of Traders), fue de 723,116 contratos, es decir 72,311,600 onzas troy.

Al dividirlas por las escasas 768,798 onzas “registradas” al cierre del 26 de agosto, nos da un ratio de cobertura de 94.05 “dueños” por onza.

Desde luego, debemos decir que la mayoría de los participantes del mercado no suelen tener la intención (todavía) de recibir el metal precioso físicamente, por lo que cerrarán sus posiciones antes del vencimiento del contrato. Es lo usual.

Sin embargo, es innegable que el riesgo de “default” en el Comex aumenta cada día.

En este blog le he explicado que la mejor señal de esto es la tendencia de la actual condición de “backwardation” del oro a volverse permanente. Esa luz de advertencia manda el mensaje de que el mercado físico está muy estrecho, con alta demanda y bajas existencias disponibles.

A mayor riesgo de incumplimiento de entrega física, mayor también es la proclividad del público inversor a sacar su dinero real (oro y plata) de la circulación, para resguardarla en propias manos o bien, en bóvedas privadas fuera de los Estados Unidos. Son las “manos fuertes”.

La voz experta de Sandeep Jaitly, también de la Nueva Escuela Austríaca de Economía, opina que es poco probable que ese “default” en el Comex suceda en el corto plazo, pues su sistema de almacenes “se ubica dentro de un más amplio y más opaco sistema de depósitos”.

Jaitly sugiere que mucho más útil que observar los simples números del inventario actual, es dar seguimiento a los momentos en que las existencias de oro “registrado” son tan bajas, que hacen necesario traerlo desde fuera ya sea a la categoría de “registrado” o “disponible”.

Esta medida de “estrés” del Comex, conforme se incrementa, nos da una mejor idea de qué tan cerca estamos del día en que irremediablemente, caerá en incumplimiento.

Las últimas semanas se ha observado los más altos niveles de estrés desde enero de 2012, pero aún no alcanzamos el grado en el que diario, se observe dicho estrés.

Como quiera, la innegable realidad es que el elevado y creciente ratio de cobertura asegura que más oro tendrá que ser llevado al sistema Comex, en un contexto en que hay menos oro, pues los inversores más avezados se lo están llevando a casa antes de que todos los demás “dueños”, se den cuenta de que fueron engañados.

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Contacto:

Twitter: @memobarba

Facebook: facebook.com/memobarba

email: [email protected]

Blog: http://inteligenciafinancieraglobal.blogspot.mx

En el primer recuadro aparece el precio del oro, en el segundo el Interés Abierto (OI) en millones de onzas (cada contrato es por 100 onzas troy), en el tercero los inventarios de oro “registrado” también en millones de onzas y en el cuarto, los “dueños por onza” (54.37), que se dispararon este año.

Ese número conocido como ratio de cobertura, se obtiene dividiendo el Interés Abierto por el oro “registrado”.

Es conviene explicar que la cifra de 54.37 “dueños” por onza, no ofrece una perspectiva completa. La situación, es más preocupante todavía.

Esto porque los datos de la gráfica solo contemplan el OI de futuros (384,102 contratos), sin opciones.

Una vez que se les incorpora, vemos que en realidad el OI al 27 de agosto –fecha del último reporte publicado del COT (Commitments Of Traders), fue de 723,116 contratos, es decir 72,311,600 onzas troy.

Al dividirlas por las escasas 768,798 onzas “registradas” al cierre del 26 de agosto, nos da un ratio de cobertura de 94.05 “dueños” por onza.

Desde luego, debemos decir que la mayoría de los participantes del mercado no suelen tener la intención (todavía) de recibir el metal precioso físicamente, por lo que cerrarán sus posiciones antes del vencimiento del contrato. Es lo usual.

Sin embargo, es innegable que el riesgo de “default” en el Comex aumenta cada día.

En este blog le he explicado que la mejor señal de esto es la tendencia de la actual condición de “backwardation” del oro a volverse permanente. Esa luz de advertencia manda el mensaje de que el mercado físico está muy estrecho, con alta demanda y bajas existencias disponibles.

A mayor riesgo de incumplimiento de entrega física, mayor también es la proclividad del público inversor a sacar su dinero real (oro y plata) de la circulación, para resguardarla en propias manos o bien, en bóvedas privadas fuera de los Estados Unidos. Son las “manos fuertes”.

La voz experta de Sandeep Jaitly, también de la Nueva Escuela Austríaca de Economía, opina que es poco probable que ese “default” en el Comex suceda en el corto plazo, pues su sistema de almacenes “se ubica dentro de un más amplio y más opaco sistema de depósitos”.

Jaitly sugiere que mucho más útil que observar los simples números del inventario actual, es dar seguimiento a los momentos en que las existencias de oro “registrado” son tan bajas, que hacen necesario traerlo desde fuera ya sea a la categoría de “registrado” o “disponible”.

Esta medida de “estrés” del Comex, conforme se incrementa, nos da una mejor idea de qué tan cerca estamos del día en que irremediablemente, caerá en incumplimiento.

Las últimas semanas se ha observado los más altos niveles de estrés desde enero de 2012, pero aún no alcanzamos el grado en el que diario, se observe dicho estrés.

Como quiera, la innegable realidad es que el elevado y creciente ratio de cobertura asegura que más oro tendrá que ser llevado al sistema Comex, en un contexto en que hay menos oro, pues los inversores más avezados se lo están llevando a casa antes de que todos los demás “dueños”, se den cuenta de que fueron engañados.

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Contacto:

Twitter: @memobarba

Facebook: facebook.com/memobarba

email: [email protected]

Blog: http://inteligenciafinancieraglobal.blogspot.mx