Por César Martínez Aznárez

Benjamín Salinas Sada asumió la dirección general de Tv Azteca hace poco más de un año y medio, en octubre de 2015. El capital invertido en la televisora, antes de ese recambio directivo, había rendido una tasa de rentabilidad mayor a 10% en lo que va de este siglo.

Tan sólo entre 2001 y 2014, la tasa había sido de 14% en promedio, e incluso llegó a superar la barrera psicológica de 20% en 2005.

En 2015, el año en el que Salinas Sada tomó las riendas, la rentabilidad de la televisora se desplomó, al bajar desde 11.1% a 6.4%.

Eso no significa que Benjamín sea el responsable de la caída o, al menos, no necesariamente.

Al asumir como nuevo CEO, sustituyó a Mario San Román, quien se había desempeñado en el cargo durante 11 años.

También es cierto que el retorno sobre el capital invertido (Roic) de Tv Azteca ya mostraba una merma paulatina desde 2011, aunque la caída era a tasas anuales menos abruptas (la mayor caída porcentual había sido de 25% en 2013, mientras que, en 2015, fue de 64%).

Hijo de Ricardo Salinas Pliego, uno de los 10 hombres más ricos de México en la lista Forbes, a Salinas Sada le tocó empezar la gestión en un momento desafortunado, en medio de un franco retroceso de la audiencia de la televisión abierta, presa de los cambios tecnológicos.

Te puede interesar: El nuevo estilo de TV Azteca, avance

Su padre es el presidente del Consejo de Administración, cabeza de la familia que controla la mayoría de las acciones de Tv Azteca.

Salinas Pliego se forjó la fama de empresario polémico, de los que hay muchos en México, pero, en su caso, de un modo diferente, porque se granjeó antipatías en los propios círculos empresariales, en donde se decía que, más que tratar de evitar conflictos, gustaba de llevarlos a los tribunales.

Es recordado, por ejemplo, el escándalo que lo enfrentó, hace años a inversionistas en Estados Unidos, acusado por la propia Comisión de Valores (SEC) de haber ocultado información a los mercados.

Algo común en grandes empresas familiares mexicanas es que el hijo del dueño asuma desde joven la dirección mientras el padre opera desde la presidencia. Benjamín tiene 33 años.

Considerando el promedio de los últimos tres años, para así atenuar eventuales resultados extraordinarios, la rentabilidad de Tv Azteca ha retrocedido en 10.3% durante la presente década, al caer de 15.8% en 2008-2010, a 5.3% en 2014-2017 (la mitad de la responsabilidad, podría decirse, corresponde a Salinas Sada).

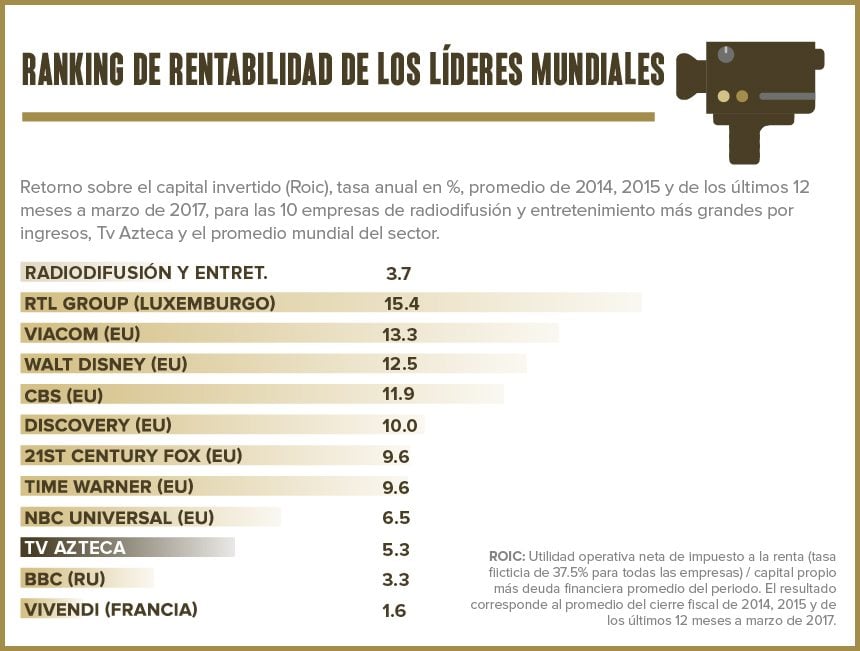

Las 10 empresas más grandes del mundo en los mercados de la radiodifusión y el entretenimiento tenían una rentabilidad promedio menor que Tv Azteca en el trienio previo, al comienzo de la actual década, de 8.3%, según cálculos elaborados con datos de la agencia financiera S&P Capital IQ.

Pero, en lugar de disminuir como en la televisora comandada por Benjamín, esa tasa creció a 9.4% en el último trienio (fruto del aumento en ocho de las 10 gigantes).

Mérito administrativo

A pesar de la disminución de la rentabilidad, un punto a favor que puede atribuirse a Salinas Sada es la mejora en la eficiencia administrativa, a juzgar por los gastos de administración y generales.

En 2014, año previo al comienzo de Benjamín como CEO, por cada 100 dólares de ingresos, la empresa consumía 14.6 en esos gastos, mientras que, en los 12 meses cerrados a marzo de 2017 (último dato reportado al cierre de esta edición), el gasto disminuyó a 10.3 dólares.

El competidor directo de Tv Azteca en México, el Grupo Televisa, también registró una importante caída de la rentabilidad. De 11% en el trienio 2008-2010, su tasa Roic bajó a 6% en el promedio 2014-2017.

En eficiencia administrativa, el CEO de Tv Azteca le gana a su competidor Televisa, porque este último gasta más del doble en funciones administrativas: 25.1 dólares por cada 100 ingresados por ventas, cifras de los últimos 12 meses a marzo pasado (22 dólares en 2014).

El desempeño del CEO mexicano en este campo es competitivo también a escala global y entre los grandes. El promedio mundial de gastos generales y de administración en la industria de la radiodifusión y el entretenimiento es de 23 dólares por cada 100 de ingresos, mientras que en las 10 empresas más grandes del mundo es de 18 dólares.

Te puede interesar: Me encontré con prácticas muy viejas en TV Azteca: Benjamín Salinas Sada

Escasa productividad

Sin embargo, esas virtudes no son suficientes. Hay otros indicadores que muestran ineficiencias en comparación con los 10 gigantes globales usados como punto de comparación.

La BBC de Londres, un ícono de la radiodifusión mundial, es una empresa de gobierno y, de todos modos, su productividad laboral es 46% mayor que la de Tv Azteca. Por cada persona empleada, factura 313,000 dólares al año, mientras que la empresa dirigida por Benjamín Salinas factura 214,000.

Y la comparación con el top ten exhibe una diferencia mucho más amplia, porque esas 10 empresas, en promedio, venden 812,000 dólares por empleado al año.

Activos desaprovechados

CBS es la cadena de televisión abierta de mayor audiencia en Estados Unidos, con 8.8 millones de espectadores promedio en horario estelar, en la última medición anual de 2016, según Nielsen; buen sinodal para examinar la gestión de la empresa mexicana.

La eficiencia de Tv Azteca en el uso de sus activos es 40% menor que la de CBS, evaluada mediante la rotación de los activos totales. Por cada dólar que la mexicana mantiene en activos, vende 34 centavos, mientras que CBS vende 57 centavos.

La industria a nivel global es también, en promedio, más eficiente que la televisora del Ajusco, pues vende 50 centavos, y lo mismo ocurre con el top ten mundial, ya que factura 60 centavos por cada dólar en activos.

La gestión de Salinas Sada disminuyó 10% este indicador con respecto del promedio de los últimos siete años.

Audiencia a la baja

La capacidad de la generación de flujo de caja operativo para cubrir la deuda financiera empeoró desde 2015, y con el Ebitda actual tardaría cinco años en pagarla.

Globo, la más grande cadena de Tv de América Latina, tiene una estructura financiera más sana, y tardaría poco más de un año en pagar su deuda. El promedio mundial de este indicador es de dos años, y entre las 10 gigantes del planeta es de tres años.

Pero, más que la solvencia financiera, el reto de la empresa está en el futuro del negocio, debido al retroceso de la televisión abierta respecto a la de paga, y a la aparición de nuevas plataformas, como OTT (Over the Top, donde destaca Netflix).

La oferta del Grupo Salinas en tv restringida está en Total Play, cuyos resultados no están incluidos en los de Tv Azteca. De todos modos, sólo tiene 1.9% del mercado de televisión de paga. En Tv Azteca, 80% de los ingresos corresponden a tv abierta, básicamente por publicidad y contenidos.

El rating de la tv abierta en México disminuye cada año. La audiencia por tipo de señal (tv abierta, restringida y en otros dispositivos) muestra que, en tv abierta, de 65% en el cuarto trimestre de 2014, bajó a 57% en el mismo trimestre de 2015, y a 48% en octubre-diciembre de 2016, según el “Informe Trimestral Estadístico” del Instituto Federal de Telecomunicaciones, con datos de Nielsen IBOPE. Ésa será la preocupación de Salinas Sada y su padre.

Te puede interesar: TV Azteca emite deuda por 400 millones de dólares

Capacidad de pago

Deuda financiera / Ebitda. A menor resultado, mayor solvencia.

Representa los años que tardaría la empresa en liquidar la deuda, en el caso hipotético de que usara el flujo operativo (Ebitda) sólo con ese fin. Datos de últimos 12 meses a marzo 2017.

Fuente: Toda la información numérica y gráfica de este análisis fue elaborada con datos de S&P Capital IQ, de las bolsas y comisiones de valores y de las empresas.