Invertir en el extranjero no está prohibido, ni por mucho es ilícito; el tema central es declarar los recursos ganados en otros países. En México, el intercambio de información tributaria es una realidad que empezará a dar resultados.

Por Óscar Ortiz y Allen Saracho

En la actualidad existe cierto nerviosismo por parte de los inversionistas respecto de las iniciativas de intercambio de información implementadas a nivel mundial por parte de las autoridades, con el objetivo de frenar y prevenir la evasión fiscal, así como proteger su sistema tributario.

Uno de los factores que toman en cuenta los inversionistas para mover su capital al extranjero es la confidencialidad de la información. En tanto, iniciativas como la ley Foreign Account Tax Compliance Act (FATCA, por sus siglas en inglés) –a través de la cual los gobiernos buscan tener visibilidad de dónde están y en que están invirtiendo su capital los inversionistas– resultan atractivas para controlar el pago de impuestos. Lo relevante aquí es destacar que invertir en el extranjero no está prohibido, ni por mucho es ilícito; el tema central es declarar los recursos ganados en otros países.

Derivado de lo anterior, autoridades fiscales han fortalecido sus mecanismos de cooperación, siendo el más relevante el intercambio de información entre autoridades competentes, con el respaldo de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la Unión Europea y el Foro Global de Transparencia e Intercambio de Información con Fines Fiscales, como sus principales promotores.

En el caso de nuestro país, el intercambio de información es una realidad. En septiembre de 2015, las instituciones financieras mexicanas cumplieron con el acuerdo que se tiene establecido con el gobierno de Estados Unidos respecto a la entrega de la información relativa a ciudadanos o residentes estadounidenses con inversiones en ese país, correspondiente a 2014. De igual forma, a finales del año pasado el gobierno de Estados Unidos entregó a las autoridades de México información de más de 174 mil mexicanos con cuentas de inversiones financieras en instituciones de esa nación, de acuerdo con cifras emitidas por el Servicio de Administración Tributaria (SAT).

Adicional a ello, el gobierno mexicano estableció en la reforma fiscal aplicable a partir del 1 de enero de 2016, una norma en la que define que los inversionistas con recursos fuera de territorio nacional pueden pagar sus impuestos con ciertos beneficios, si es que aún no lo han hecho. Este mecanismo permite, en términos generales, ahorrar recargos, multas y actualización con la premisa de traer el dinero a México por un periodo de 3 años; no es anónimo y no hay reducción en la tasa de impuestos que se debe pagar.

La estrategia se robustece con el CRS

A nivel mundial, esta tendencia de establecer acuerdos entre los países en contra de la evasión fiscal a través del intercambio de información, se materializó recientemente al aprobarse el Common Reporting Standard (CRS, por sus siglas en inglés) – Intercambio Automático de Información en Materia Fiscal de Cuentas Financieras, procedimiento estándar para due diligence y reporte de información de las Instituciones Financieras, así como el intercambio de información similar a FATCA.

En términos generales, mantiene una base legal y operacional, al tiempo que admite la compatibilidad de soluciones técnicas entre jurisdicciones al considerar el mismo esquema de intercambio de información de FATCA. Sin embargo, establece consideraciones específicas, distintas de lo que se ha realizado previamente con FATCA, entre las cuales destacan:

- El concepto de residencia fiscal tiene un alcance para todas las cuentas de Personas Físicas y Entidades de cualquier jurisdicción que implemente CRS. En el caso de FATCA, éste únicamente está condicionado para la identificación de cualquier persona residente, ciudadano o con obligaciones fiscales en EU.

- Únicamente se aplicarán multas y sanciones locales, incomparable con la retención de 30% a pagos con fuente de riqueza de EU de FATCA.

- No existen umbrales mínimos para la identificación de cuentas preexistentes en el caso de personas físicas. Para Entidades con cuentas preexistentes se considerará un mínimo de 250,000 dólares.

- Será necesaria una autocertificación para la identificación de la residencia fiscal del cuentahabiente, y será válida, según el CRS, siempre y cuando esté debidamente firmada, que incluya fecha y datos del cuentahabiente: nombre, fecha de nacimiento, dirección, jurisdicción(es) de residencia a efectos fiscales, así como Números de Identificación Fiscal (TIN, por sus siglas en inglés).

- A diferencia de FATCA, para el CRS la fecha de nacimiento es un elemento a reportar debido a que es necesario para la comparativa de datos en diversas jurisdicciones.

- Número de Cuenta.

- Balance de la Cuenta.

- Importes brutos pagados o acreditados (intereses, dividendos, venta o redención de propiedad [Ganancias de capital], cualquier otro ingreso derivado de los activos mantenidos en la cuenta, pagos por redención, etc.).

Países participantes

Ante el reto que impone este nuevo mecanismo de intercambio de información, pareciera que las jurisdicciones no tendrían mucho interés en participar y adoptar estas prácticas; sin embargo, no es así. Hasta el momento son más de 90 autoridades competentes las que se han comprometido a aplicar el CRS durante 2017 y 2018, adicionalmente a los acuerdos bilaterales que tienen en curso, como los tratados para evitar la doble imposición o acuerdos para el intercambio de información fiscal[1].

La firma del Acuerdo Multilateral de Autoridad Competente (MCAA, por sus siglas en inglés), en octubre de 2014, fue el detonante para que 51 jurisdicciones oficializaran la implementación del estándar. Hasta el día de hoy, 27 jurisdicciones más se han adherido a este documento dando un total de 78 jurisdicciones.

A continuación se presenta el detalle de las fechas en que las distintas jurisdicciones se han comprometido a realizar el primer reporte de información:

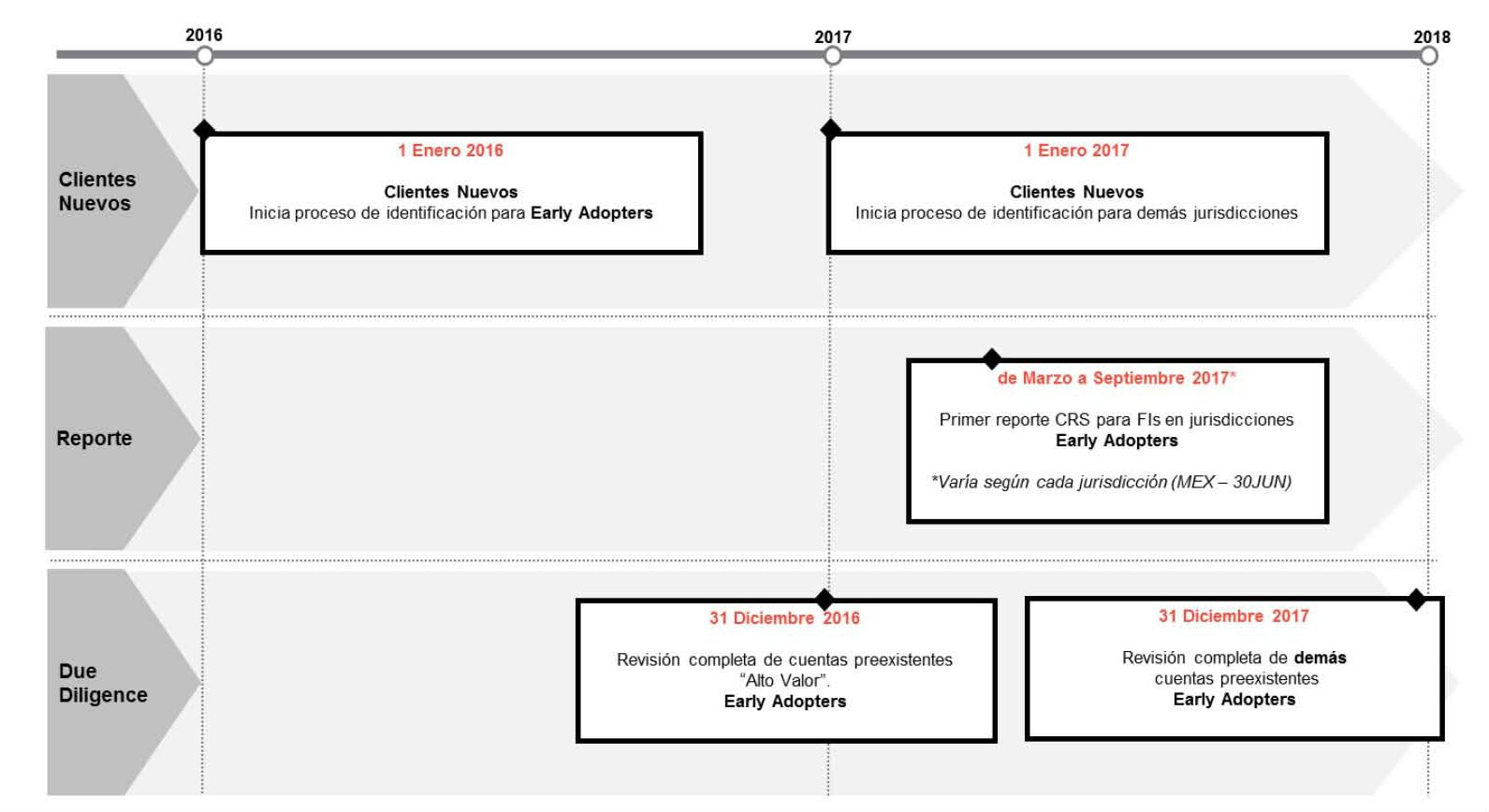

Fechas clave para México

En el caso de México, existen fechas clave para la presentación del reporte correspondiente al CRS. Es importante considerar que nuestro país es parte de las jurisdicciones early adopters y firmó el MCAA en octubre de 2014.

[1]Autoridades fiscales de Estados Unidos han señalado que FATCA no será cambiado por el CRS y se mantendrán intercambios automáticos de información desde 2015 con países con los que ha firmado Acuerdos Intergubernamentales. Cabe mencionar que en el Artículo 6 del Acuerdo Intergubernamental Modelo 1 de FATCA se reconoce el compromiso de los signatarios en trabajar con Jurisdicciones Asociadas y con la OCDE para adaptar los términos en un modelo común para el intercambio automático de información, incluyendo estándares de reporte y debida diligencia.

Óscar Ortiz y Allen Saracho son Socios de Impuestos para el sector financiero en Ernst & Young México.

Contacto:

Twitter @EYNewsMexico

Facebook: EY México

Página web: EY

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.