Por César Martínez Aznárez

Por César Martínez Aznárez

No hace tanto, a inicios del siglo, hubo una serie de pases de altos funcionarios del gobierno a empresas privadas. Ejemplos connotados fueron Martín Werner, que, de subsecretario de Hacienda, pasó a Goldman Sachs en 2000; y Luis Téllez, que, de secretario de Energía, pasó (al año siguiente) al conglomerado industrial Desc.

En un caso similar, Porfirio González Álvarez fue nombrado ceo del Grupo Aeroportuario Centro Norte (OMA) en julio de 2011, después de ocupar varios puestos en la compañía, incluido el de director de Aeropuertos. Antes de llegar a OMA, desempeñó diversos cargos en el gobierno federal y en el de Nuevo León, donde ocupó la dirección general de Turismo.

Considerando que el de Monterrey es el más importante de los 13 aeropuertos que la compañía administra, seguramente su experiencia en Nuevo León le resultó de gran utilidad para desempeñarse en la operación de los aeropuertos del centro-norte del país.

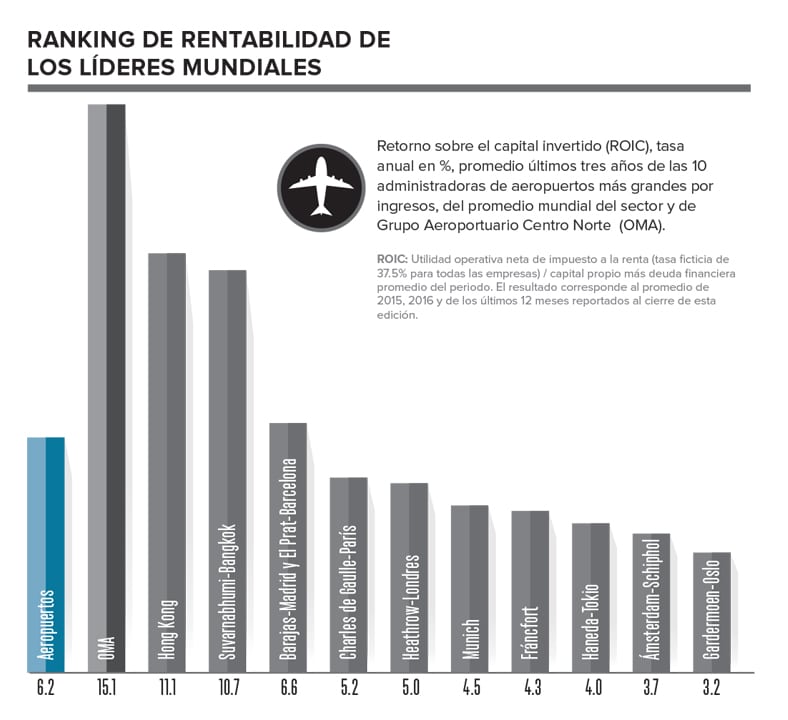

Al hablar de sus resultados, en OMA consiguió una rentabilidad de casi el triple que la obtenida en promedio por los 10 operadores aeroportuarios más grandes del mundo clasificados por ingresos.

En el último trienio, el retorno sobre el capital invertido (ROIC) del grupo mexicano fue de 15.1%, mientras que en el

top ten mundial fue de 5.8%. Considerando solamente los últimos 12 meses reportados, la tasa ROIC de OMA es del triple que el promedio de los 10 gigantes: 17.7% y 5.9%, respectivamente.

El más rentable de esos 10 es el aeropuerto de Hong Kong, cuyo rendimiento del capital invertido en el último trienio es de 11.1%.

El capital invertido en los aeropuertos más connotados del mundo devuelve una rentabilidad muy inferior a la cosechada por González Álvarez. Barajas, de Madrid, y El Prat, de Barcelona, son los dos mayores de los 46 aeropuertos administrados por el corporativo Aena y, por tanto, los principales causantes de su rentabilidad, de 6.6% en el mismo periodo.

Aéroports de Paris, ex socio minoritario estratégico de OMA, y proveedor de la asistencia técnica desde el surgimiento de la firma, tiene una rentabilidad de 5.2%, en tanto que la del Aeropuerto Internacional de Heathrow, en Londres, es de 5.0%, ambas consideradas en el mismo lapso.

La tendencia de la rentabilidad de OMA muestra un claro crecimiento, con una tasa de 3.65% en 2004 y con ligeras oscilaciones, pero con una nítida curva ascendente, hasta llegar a 17.7% en los 12 meses cerrados en marzo pasado.

El promedio del

top ten de operadores mundiales muestra una trayectoria estable a través del tiempo. La mayor rentabilidad obtenida durante el presente milenio por ese grupo de administradores aeroportuarios fue de 6.4% promedio en el año 2000. La más baja fue 3.3% y correspondió a 2009.

Área de oportunidad

Hay sectores de actividad en los que el modelo de negocio está muy hecho y, a primera vista, parece que pueden navegar en calma, sin turbulencias y, por lo tanto, la gestión del capitán de la nave es muy sencilla.

Los aeropuertos podrían ser uno de esos sectores. Los precios de los servicios aeronáuticos están establecidos por las autoridades. Además, los pasajeros en general no tienen opciones para escoger, es decir, casi no hay un servicio que sustituya al avión, excepto el autobús, pero sólo en trayectos no tan largos.

Te puede interesar: Aeropuerto no se concesionó por rentabilidad, señala Presidencia

Sin embargo, existen espacios de desempeño que dependen de la gestión, como abatir los costos u optimizar los negocios no aeronáuticos, como las tiendas comerciales, y siempre existe un margen de acción para mejorar la eficiencia.

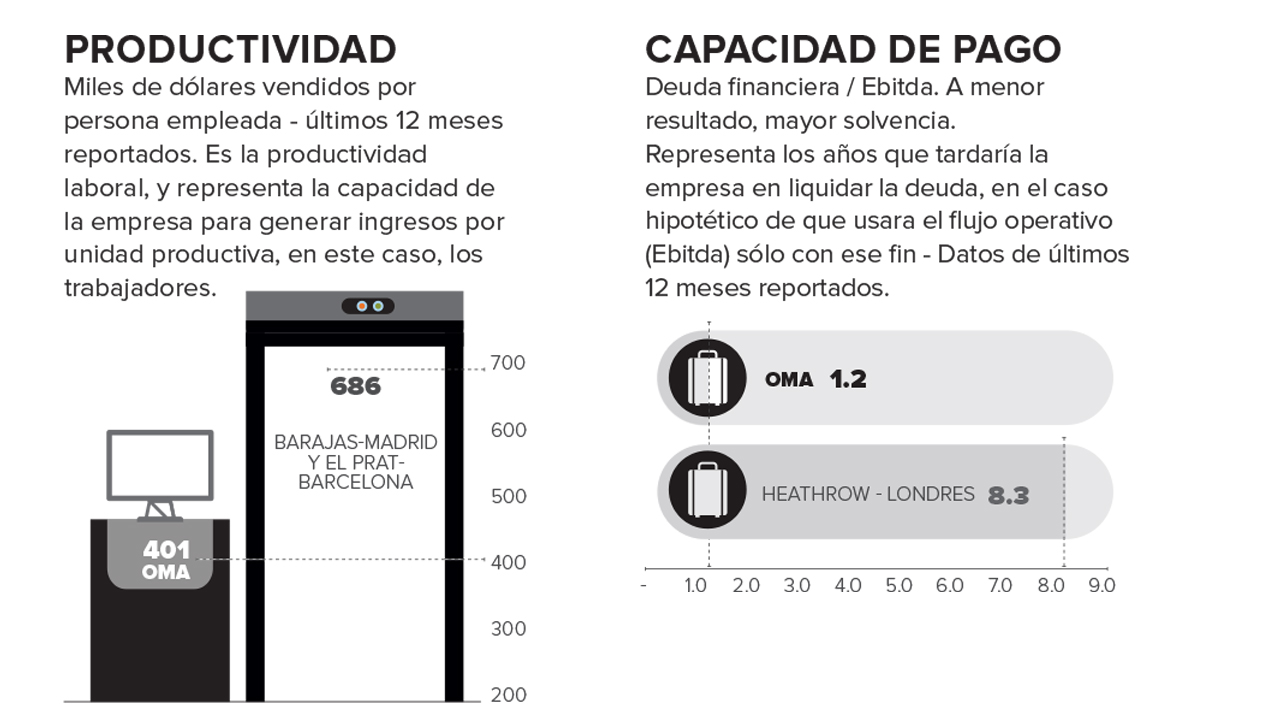

Una oportunidad de mejora para OMA está en la productividad laboral. Los aeropuertos de Aena en España (Barajas, de Madrid, y El Prat, de Barcelona, incluidos) son ampliamente más productivos que el operador mexicano, porque venden 686,000 dólares al año por cada persona empleada, mientras OMA factura sólo 401,000 dólares.

Siete de los 10 operadores más grandes del mundo también son más productivos que la compañía conducida por González Álvarez, y ese

top ten, en su conjunto, supera a la empresa mexicana en 50%, ya que vende 608,000 dólares al año por cada persona empleada.

Crecimiento despegado

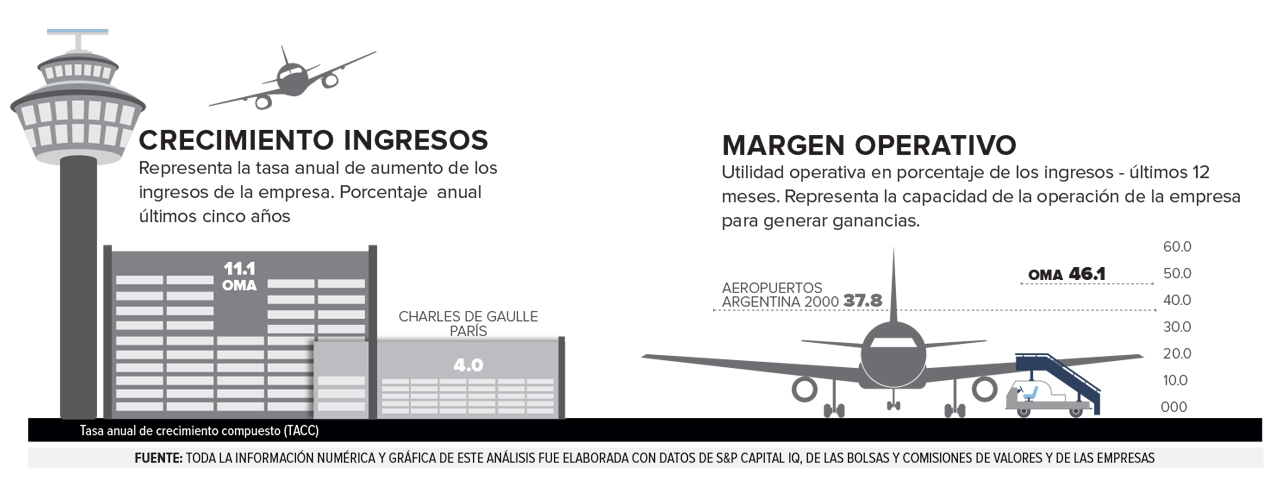

Sin embargo, hay que ver que los aeropuertos de OMA han podido crecer en ingresos durante los últimos cinco años a una tasa tres veces mayor que el ritmo de avance trazado por los gigantes globales.

Mientras en la compañía mexicana los ingresos totales aumentaron 11.1% al año en el último quinquenio, los del aeropuerto Charles de Gaulle de París crecieron a una tasa anual de 4%. El promedio del

top ten creció a sólo 3.5% al año.

Bajos costos

El margen operativo resume el éxito de la actividad propia del negocio. González obtiene 46.1 dólares en utilidades provenientes de la operación por cada 100 dólares que vende, el doble que el

top ten de operadores, que recibe 28.4 dólares (datos de los últimos 12 meses reportados).

Como una referencia regional, Aeropuertos Argentina 2000, el operador más grande por ingresos de América Latina, registra 37.8 dólares de utilidades en la operación por cada 100 dólares de ingresos.

Nuevos accionistas

La solvencia financiera de OMA no corre riesgos. El flujo de caja operativo que genera podría pagar la deuda en tan sólo un año y tres meses, una forma simplificada pero útil de leer el

ratio Deuda total / Ebitda. Heathrow tardaría ocho años.

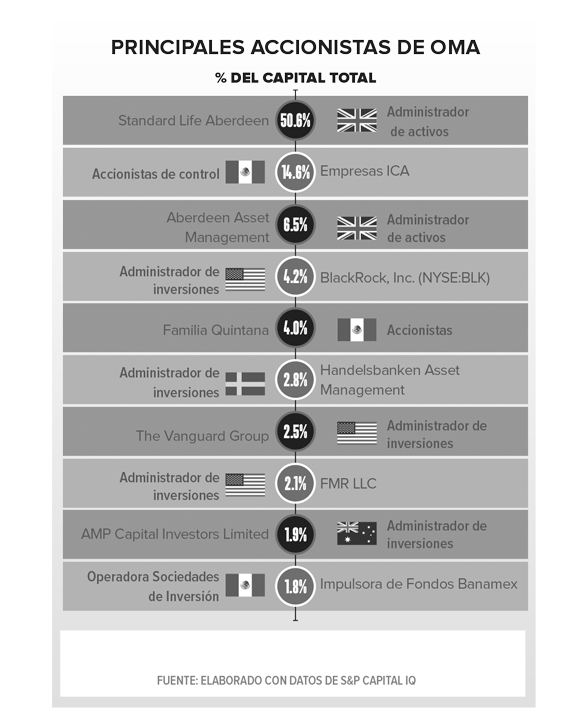

Porfirio González ha aterrizado satisfactoriamente la rentabilidad de OMA, en una etapa en que estuvo bajo la égida de Bernardo Quintana y su familia, quien poseía las acciones de control a través de ICA.

A inicios de marzo pasado, finalizó el concurso mercantil de esa constructora, por el cual Quintana perdió casi toda su participación en ICA y, por lo tanto, el control sobre OMA. Los acreedores son ahora dueños de ICA. Por esa vía de su participación en OMA, el principal de ellos, con 40% de la constructora (según el acuerdo revelado por ICA y reportado en su momento por varios medios de prensa), es el financiero David Martínez.

Los éxitos de rentabilidad hacen pensar que no habrá modificaciones en la dirección; pero no pueden descartarse porque, tras los cambios de control, siempre pueden venir cambios directivos que respondan a la confianza de los nuevos accionistas.

Te puede interesar: S&P mantiene nota de empresas de infraestructura tras terremoto