¿El siguiente paso en la política monetaria de EU será preparar el escenario para una normalización de las tasas de interés?

“Mientras haya juegos por disputar, esto no ha terminado”: sir Alex Ferguson, entrenador de futbol escocés

Por Giordano Lombardo

La gran sorpresa para los inversionistas internacionales en lo que va del 2014 ha sido el rendimiento de los bonos gubernamentales de países centrales, empezando por el Tesoro de Estados Unidos, con un retorno total superior a 5% para los bonos a 10 años

1. Frente al optimismo de la mayoría de los inversionistas con respecto a los activos de riesgo a principio de año, prácticamente nadie esperaba ver que el rendimiento de los bonos a 10 años del Tesoro estadounidense alcanzaran niveles cercanos a los que se vieron por última vez durante el punto más crítico de la recesión. En general, ni los inversionistas que sólo invierten a largo plazo ni los instrumentos de alto riesgo pudieron predecir el repunte de los bonos soberanos de referencia a largo plazo, lo que confirman los decepcionantes resultados de muchas estrategias de macrocobertura en lo que va del año.

En teoría podríamos afirmar que esta evolución de los mercados financieros no nos toma completamente desprevenidos. En nuestra perspectiva para 2014,

Be Long, Be Careful, apelamos a un enfoque de inversión más equilibrado y diversificado, debido a valuaciones poco convincentes para algunos activos de riesgo (en especial, las acciones estadounidenses y algunas áreas del mercado crediticio). Pero lo cierto es que, como a muchos otros inversionistas, nos ha sorprendido el rendimiento de los bonos gubernamentales de países centrales, que continúa registrando nuevos mínimos.

Entonces, ¿cuál es el consenso real sobre los bonos del Tesoro estadounidense en el mercado actual y sobre su duración? Al comenzar el año, como ya dijimos, la mayoría de los inversionistas eran pesimistas con respecto a los bonos del Tesoro de Estados Unidos y, en un menor grado, a los bonos alemanes. Hoy se han hecho muchos intentos por explicar porqué los actuales rendimientos bajos son justos, desde el

estancamiento secular, expresión desempolvada por Larry Summers, y la canción de las

tasas de interés bajas durante mucho tiempo que escuchamos recientemente de Ben Bernanke (con referencia específica a las tasas a corto plazo), hasta las teorías que defienden que el crecimiento bajo continuado se debe a la falta de innovación. En síntesis, desde este frente vemos cada vez más señales de que la historia que asegura que “esta vez es distinto” está cobrando nueva fuerza en el mercado.

Los rendimiento de los bonos a 10 años del gobierno de Estados Unidos ¿son justos?

Fuente: Bloomberg, datos al 4 de junio de 2014.

Otras explicaciones tentativas para los bajos rendimientos se basan en argumentos referentes al flujo, que son por lo menos parcialmente tautológicos. Los inversionistas, en su búsqueda febril por obtener ganancias, se han vuelto precavidos con relación a los mercados emergentes, y como resultado buscan rendimientos más “seguros” en los bonos de mercados desarrollados. Con el rendimiento de los bonos a 10 años de Alemania cerca del 1.5%, es posible que el rendimiento del 3% de los bonos a 10 años del Tesoro de Estados Unidos les parezca una opción interesante

2. En pocas palabras, consideramos que actualmente hay un fuerte consenso en el mercado acerca de que las tasas de interés a corto y largo plazo permanecerán bajas durante un largo periodo como resultado del lento crecimiento continuado. La

japonización de la economía de los países desarrollados (crecimiento bajo persistente y fuerzas deflacionarias), que parece ocurrir principalmente en Europa, pero también hasta cierto grado en Estados Unidos, es el concepto que subyace a esta convicción.

En el otro extremo del debate, el principal argumento pesimista en torno de los bonos del gobierno es la inevitabilidad de la “reversión a la media” de las tasas de interés y, estrechamente vinculada a ésta, la creencia de que el concepto de los ciclos económicos sigue vigente.

¿Por qué creemos que el ciclo económico no ha muerto?

Sabemos perfectamente que no es fácil hacer pronósticos macroeconómicos de corto plazo, en especial después de una crisis financiera con el potencial de atraer semejantes turbulencias de larga duración a la economía. La etapa de desapalancamiento que usualmente sigue a las burbujas crediticias o inmobiliarias; los trastornos del mercado laboral y el ciclo de inversión, y las distorsiones provocadas por el exceso de regulación (por ejemplo, Basilea III y Solvencia II

3, cuya implementación mantiene extremadamente fuerte la demanda de activos seguros) son sólo algunos ejemplos de lo que nos heredó la Gran Recesión. Como inversionistas de largo plazo, en lugar de involucrarnos con pronósticos de nivel macro a corto plazo, nos interesa más el panorama general y comprender el entorno macro (“secular”) a largo plazo, en el cual invertiremos en los próximos tres a cinco años. Al mismo tiempo creemos en la existencia de ciclos económicos de corto plazo y en la reversión a la media de los mercados financieros.

Con relación al panorama macro a largo plazo, el nivel total de la deuda pública mundial ha aumentado (no disminuido) desde la crisis financiera; ahora está al alza un 30% más de lo que lo estaba en 2007

4. Consideramos que esto impedirá que los bancos centrales adopten medidas agresivas, pero no cambiará, en nuestra opinión, la relación entre el crecimiento y las tasas que sustentan cualquier ciclo económico. Si los bancos pierden de vista esta relación (en especial la Reserva Federal) podrían perjudicar su credibilidad.

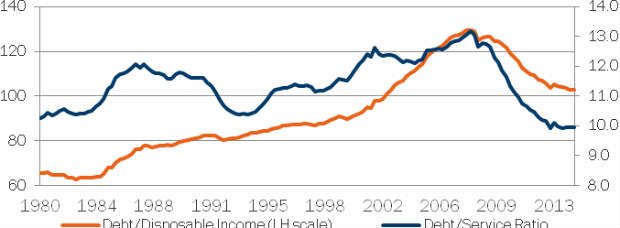

Al observar los indicadores económicos a corto plazo, la situación parece, a nuestro juicio, muy clara. En Estados Unidos la etapa de desapalancamiento del sector privado se encuentra en su punto de madurez. El coeficiente de servicio de la deuda doméstica (que mide los pagos de deudas como un porcentaje del ingreso disponible), y la relación entre la deuda y el ingreso disponible, están muy por debajo del nivel previo a la crisis, y se observa evidencia de crecimiento crediticio en el sector bancario.

Hogares de Estados Unidos: se acerca el fin del desapalancamiento

Fuente: Bloomberg, datos disponibles al 4 de junio de 2014.

Alguien podría argumentar que la recuperación del mercado laboral es anormalmente baja, pero creemos que esta tendencia únicamente se puede atribuir parcialmente a la reciente crisis. Si observamos las tendencias a largo plazo podemos advertir que la transformación del mercado laboral de Estados Unidos se había iniciado mucho antes de la crisis. Aunque con lentitud, en el sector privado los salarios empiezan a aumentar nuevamente. También se observan señales de normalización en el mercado inmobiliario, con la actividad comercial y los precios recuperándose lentamente.

Por esta razón, nos inclinamos a creer que el siguiente paso en la política monetaria de Estados Unidos será preparar el escenario para una normalización de las tasas de interés y que el rendimiento de los bonos gubernamentales a largo plazo va en aumento.

En Europa, la trayectoria de crecimiento sigue siendo muy moderada, aunque finalmente estamos viendo señales positivas de los indicadores cíclicos. Dichas señales no provienen únicamente del sector empresarial, sino también de indicadores de los consumidores, gracias, en parte, a la relajación de la austeridad fiscal, que fue la principal responsable de la prolongada recesión. Aquí, la herencia de la crisis es más profunda, especialmente en términos de desempleo. El resultado de las recientes elecciones en Europa, con algunas fuerzas opuestas al euro ganando terreno, podría ser el detonante para implementar, por fin, medidas fiscales en favor del crecimiento más convincentes. Por su parte, la reacción del Banco Central Europeo (ECB) ha sido tomar medidas más enérgicas para revivir el mercado de préstamos bancarios, en un esfuerzo por combatir los temores deflacionarios, e indirectamente debilitar a un euro fuerte.

Además, la solidez de los mercados crediticios tanto en Estados Unidos como en Europa (en algunos casos incluso demasiado fuerte y bordeando el sobrecalentamiento) parece apuntar a un sector corporativo fuera de riesgo, y sugiere que una recesión inminente no es una posibilidad a la vista.

En conclusión, a nuestro parecer, la tendencia más probable para el rendimiento de los bonos gubernamentales de largo plazo es al alza, a raíz de la normalización de las condiciones económicas. No obstante, la normalización del rendimiento de los bonos a largo plazo puede desarrollarse con lentitud. La inflación, el peor enemigo de los bonos, sigue brillando por su ausencia en esta recuperación posterior a la crisis, las regulaciones respaldan la demanda de activos seguros y estamos lejos de un sobrecalentamiento de la economía a escala global. Además, las otras clases de activos principales, en particular las acciones y, aún más, los mercados crediticios, no muestran valuaciones especialmente convincentes. El resultado, en conjunto, es que confirmamos únicamente una opinión negativa moderada sobre los bonos gubernamentales de países centrales en nuestra asignación de activos.

No puedo sino reiterar que la estrategia de inversión más adecuada es un acercamiento de diversificación balanceada, que apela a continuar la preferencia por los activos de riesgo pero de manera cada vez más cauta y selectiva. Asimismo, el precio de la volatilidad en niveles razonables ofrece la oportunidad de comprar protección ante cualquier riesgo bajista de las acciones.

En estos días de Copa del Mundo me gustaría cerrar parafraseando una expresión muy popular en Italia: “no gana el que anota un gol más, sino el que deja entrar uno menos”. En ocasiones es mejor jugar a la defensiva.

1Fuente: Bloomberg, datos del 31 de diciembre de 2013 al 4 de junio de 2014.

2Fuente: Bloomberg, datos al 4 de junio de 2014.

3Basilea III es el nombre de un conjunto de normas reglamentarias para las instituciones bancarias y Solvencia II, el de un conjunto de medidas de regulación para el sector de seguros.

4Apéndice de Pioneer Investments en BIS Quarterly Review de marzo de 2014, sobre la deuda total de las administraciones públicas de las economías avanzadas.

Giordano Lombardo es Group CIO de Pioneer Investments, responsable de las actividades globales de inversión.

Contacto:

Twiiter:

@PioneerInvest

Información importante

A menos que se establezca lo contrario, toda la información contenida en este documento es de Pioneer Investments al 4 de junio de 2014.

A menos que se establezca lo contrario, todas las opiniones expresadas son de Pioneer Investments. Estas opiniones están sujetas a modificaciones en cualquier momento según las condiciones del mercado y otras condiciones y no se puede asegurar que los países, los mercados o los sectores se desempeñarán según lo esperado. Las inversiones implican ciertos riesgos, incluidos riesgos políticos y monetarios. El retorno de la inversión y el valor principal pueden disminuir tanto como aumentar, y podrían dar como resultado la pérdida de todo el capital invertido. Este material no constituye una oferta de compra ni una solicitud para vender unidades de fondos de inversión ni servicios. Pioneer Investments es una denominación comercial del grupo de empresas Pioneer Global Asset Management S.p.A. Fecha del primer uso: 6 de junio de 2014

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.