Si aplicásemos un poquito la lógica podríamos decir que no tiene mucho sentido que con la tremenda caída del PIB de Estados Unidos en el segundo trimestre el S&P 500 y Wall Street en general estén fuertes y alcistas. Y es que el Nasdaq ha alcanzado 30 máximos históricos en lo que va de 2020 y solo ha habido 2 años (1995 y 2017) en los que el Nasdaq 100 haya subido en los primeros 150 días de negociación del año más que en 2020. Mientras, el índice S&P 500 ha ganado cuatro meses consecutivos, todo ello mientras la tasa de desempleo se mantiene por encima del 10%. La razón se puede resumir en pocas palabras: la capitalización del mercado.

Verán, hay sectores muy visibles, muy conocidos, que siempre aparecen en todos los medios comunicación y que están hundiéndose en bolsa este año, tales como los grandes almacenes (-62%), las aerolíneas (-55%), sector viajes (-51%), sector petróleo y gas (-50%), los complejos turísticos y casinos (-45.5%).

Pero resulta que estos sectores no son muy importantes para los índices bursátiles en lo que a ponderación se refiere. Por ejemplo, los grandes almacenes ponderan 0.01%, las aerolíneas 0.18% y así podríamos seguir con el resto de sectores más dañados.

En cambio los sectores de internet, software y electrónica de consumo que tanto han subido este año resulta que representan más de 8 billones de dólares en valor de mercado, una cuarta parte del valor total del mercado de valores de Estados Unidos (que es de 35 billones de dólares).

Sigue la información sobre la economía y los negocios en Forbes México

Y no sólo eso, es que el S&P 500 ha aumentado durante 7 de las últimas 12 recesiones. Miren en las últimas 12 lo que hizo:

La duración media de las recesiones fue de 11 meses y la rentabilidad del S&P 500 fue +1.3%

- Marzo 1945-octubre 1945 (8 meses): +16.4%

- Diciembre 1948-octubre 1949 (11 meses). +8.7%

- Agosto 1953-mayo 1954 (10 meses): +17.9%

- Septiembre 1957-abril 1958 (8 meses): -3.9%

- Mayo 1960-febrero 1961 (10 meses). +16.7%

- Junio 1970-noviembre 1970 (11 meses). -5.3%

- Diciembre 1973-marzo 1975 (16 meses): -13.1%

- Febrero 1980-julio 1980 (6 meses): +5.7%

- Agosto 1981-noviembre 1982 (16 meses). +5.8%

- Agosto 1990-marzo 1991 (8 meses). +5.4%

- Abril 2001-noviembre 2001 (8 meses): -1.8%

- Enero 2008-enero 2009 (18 meses): -37.4%

Y sí, esta recesión es diferente, basta mirar cómo se comportaron unas acciones muy conocidas en 2008 y cómo lo están haciendo en 2020:

En la recesión de 2008:

- Microsoft (NASDAQ:MSFT): -44%

- Apple (NASDAQ:AAPL): -57%

- Google (NASDAQ:GOOGL): -56%

- Amazon (NASDAQ:AMZN): -45%

En la recesión de ahora (2020):

- Microsoft: +31%

- Apple: +45%

- Google: +11%

- Amazon: +71%

Síguenos en Google Noticias para mantenerte siempre informado

¿Por qué? Pues porque en la actual recesión debido al cierre y confinamientos de los países, los servicios que ofrecen esas compañías incrementaron como es lógico su demanda y además con mucha fuerza.

Desde el año 1980, el S&P 500 ha sufrido correcciones. Veamos las 21 correcciones principales y lo que ha hecho 1 y 2 años después que seguramente sorprenda a más de uno (primero aparece el año de la corrección, luego la caída con la corrección y finalmente la rentabilidad positiva o negativa uno y dos años después).

La media de la caída de las correcciones es de -18.8%. La rentabilidad media 1 años después es +23.2% y 2 años después +36.7%

- – 1980 (-17,1%): 33% y 10.6%

- – 1981 (-15,1%): 43.2% y 48.4%

- – 1982 (-14,3%): 57.7% y 57.9%

- – 1983 (-14,4%): 30.3% y 61.5%

- – 1987 (-33,2%): 24% y 51.5%

- – 1989 (-10,2%): 3.7% y 28.5%

- – 1990 (-19,9%): 28.8% y 38.2%

- – 1997 (-10,8%): 21.5% y 47.9%

- – 1998 (-19,3%): 37.9% y 57.7%

- – 1999 (-12,1%): 10.2% y -13.9%

- – 2000 (-11,2%): -12.1% y -18.8%

- – 2001 (-26,4%): -13.7% y 6.5%

- – 2002 (-32%): 23.9% y 36.2%

- – 2007 (-18,6%): -43.5% y -10%

- – 2008 (-37%): 19.7% y 30.1%

- – 2009 (-27,6%): 68.6% y 95.4%

- – 2010 (-16%): 31% y 33.5%

- – 2011 (-19,4%): 31.5% y 53.8%

- – 2015 (-12,4%): 16.5% y 30.6%

- – 2018 (-10,2%): 5% y 30.1%

- – 2020 (-33,9%): ¿?

Sigue la información de los Negocios en nuestra sección especializada

Agosto ha sido el peor mes del año para el S&P 500 en los últimos 10 años. Lo positivo es que en esta ocasión hay que decir que en un año de elecciones, agosto ha sido un mes de retorno positivo para el índice S&P 500.

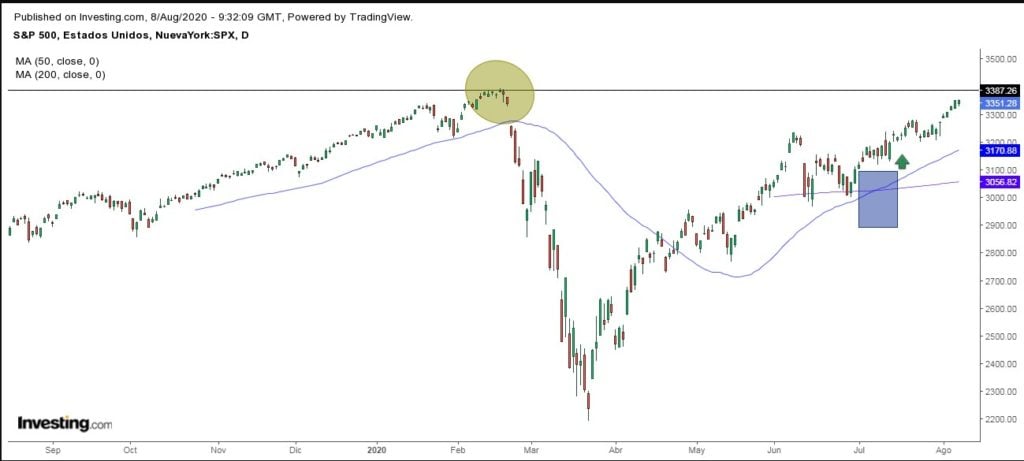

El patrón “cruce dorado” (cruce de medias de 50 y 200 al alza) en el S&P 500 formado a principios de julio sigue dando sus frutos. Se acerca a la resistencia de los 3.386 puntos donde podría respirar un poco y recortar a la baja en el corto plazo. Todo lo que sea seguir por encima de los 3.215 puntos implica ausencia de cualquier signo de debilidad.

En el Dow Jones se ha formado hace pocos días y sigue también al alza. El último cruce dorado del Dow fue el 19 de marzo de 2019 y dio lugar a un aumento constante de las acciones hasta el “cruce de la muerte” que se formó casi exactamente un año más tarde a raíz de la pandemia. Mientras se mueva por encima de los 26313 puntos la fortaleza se mantendrá intacta.