“Un hombre sabio creará más oportunidades que las que halle.” Francis Bacon

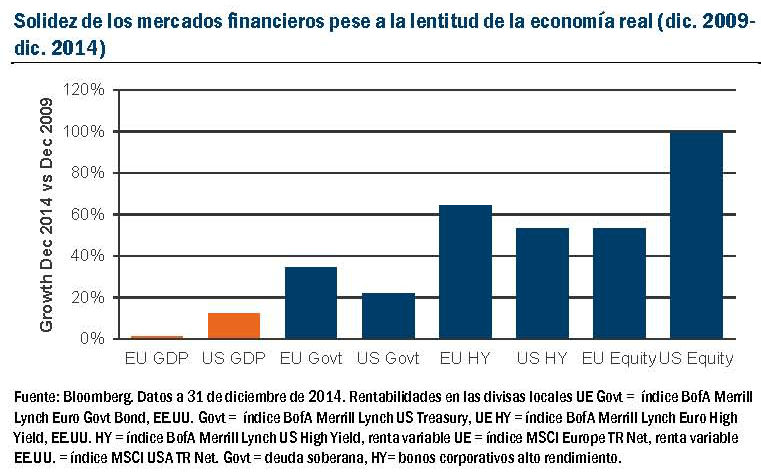

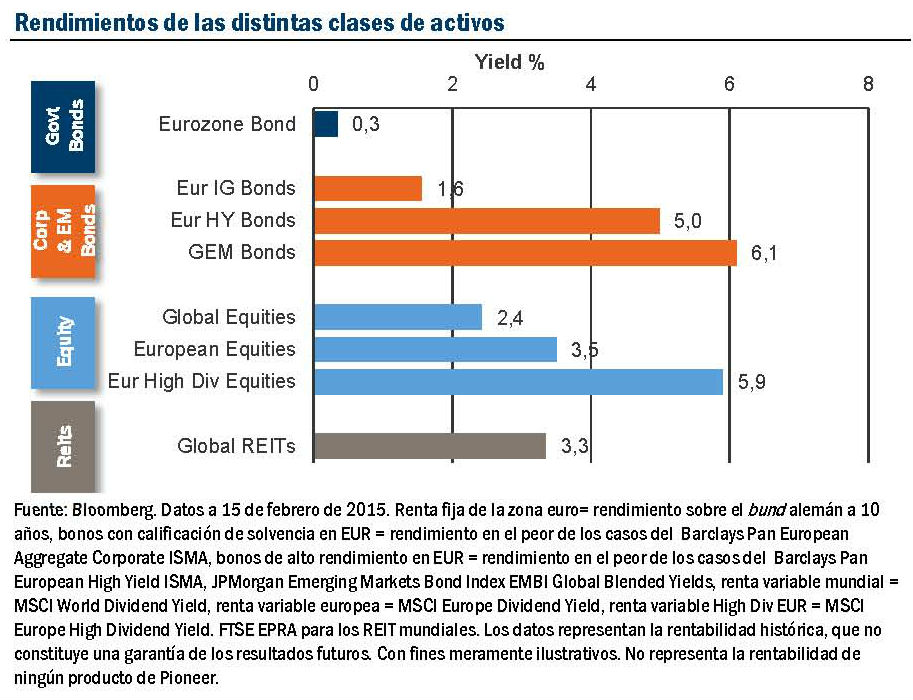

Por Giordano Lombardo La bonanza de los bancos centrales ha continuado empujando los mercados financieros hasta nuevos máximos, sobre todo los activos de riesgo. Esto ha sucedido en un contexto de debilidad económica en la mayoría de los segmentos, lo que ha agravado aún más la divergencia entre los mercados financieros y las variables fundamentales económicas. El nivel del rendimiento de los bonos soberanos se ha adentrado en terreno desconocido. En el momento de redactarse esta carta, el 93% de los bonos de la zona euro tenía una rentabilidad inferior al 2%¹. Pese a que se consideren distintos escenarios, las decisiones de inversión siguen estando limitadas por un conjunto de oportunidades restringidas.

En primer lugar, es necesario que los inversores valoren si la economía mundial se dirige de forma lenta, aunque inexorable, hacia la deflación estructural, o si se encuentra en una situación de mínimos asociada a un periodo sostenido de inflación ultrabaja (lowflation) más benigna.

En lo que se refiere a las implicaciones de inversión, creemos que esta pregunta es probablemente una de las más relevantes que pueden plantearse en la actualidad. Si considerásemos que lo más probable es que se produzca una deflación estructural, los tipos de interés de los bonos soberanos previamente mencionados nos parecerían atractivos y creeríamos que ya existe una burbuja en las restantes clases de activos.

En caso de que se produzca un periodo sostenido de inflación ultrabaja (lo cual consideramos más factible), las actuales valoraciones de los activos de riesgo todavía podrían ser sostenibles, aunque con la perspectiva de una rentabilidad potencial muy baja.

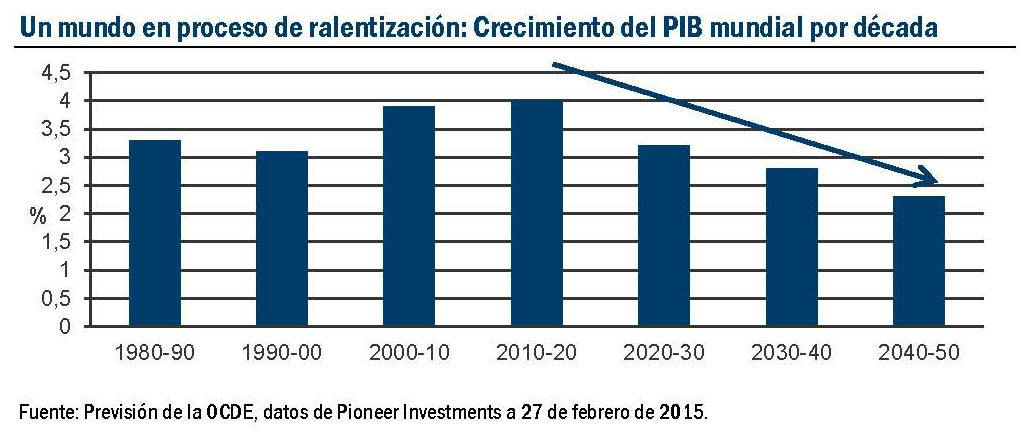

Creemos que es probable que el continuado desapalancamiento de la deuda, el envejecimiento de la población y la desigualdad cada vez mayor de las rentas lastre las perspectivas económicas futuras.

Pese a que se consideren distintos escenarios, las decisiones de inversión siguen estando limitadas por un conjunto de oportunidades restringidas.

En primer lugar, es necesario que los inversores valoren si la economía mundial se dirige de forma lenta, aunque inexorable, hacia la deflación estructural, o si se encuentra en una situación de mínimos asociada a un periodo sostenido de inflación ultrabaja (lowflation) más benigna.

En lo que se refiere a las implicaciones de inversión, creemos que esta pregunta es probablemente una de las más relevantes que pueden plantearse en la actualidad. Si considerásemos que lo más probable es que se produzca una deflación estructural, los tipos de interés de los bonos soberanos previamente mencionados nos parecerían atractivos y creeríamos que ya existe una burbuja en las restantes clases de activos.

En caso de que se produzca un periodo sostenido de inflación ultrabaja (lo cual consideramos más factible), las actuales valoraciones de los activos de riesgo todavía podrían ser sostenibles, aunque con la perspectiva de una rentabilidad potencial muy baja.

Creemos que es probable que el continuado desapalancamiento de la deuda, el envejecimiento de la población y la desigualdad cada vez mayor de las rentas lastre las perspectivas económicas futuras.

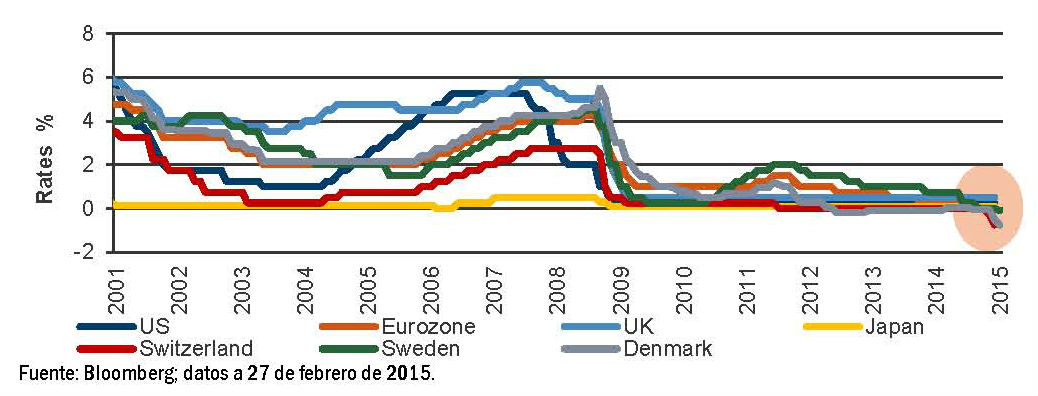

Con sus políticas, es evidente que los bancos centrales están tratando de reactivar la economía para generar inflación. Todavía está por ver si lo consiguen, pero, entretanto, la represión financiera² provocada por sus políticas está haciendo que el peso de la deuda pase de los deudores (sobre todo el sector público) a los ahorradores (las familias).

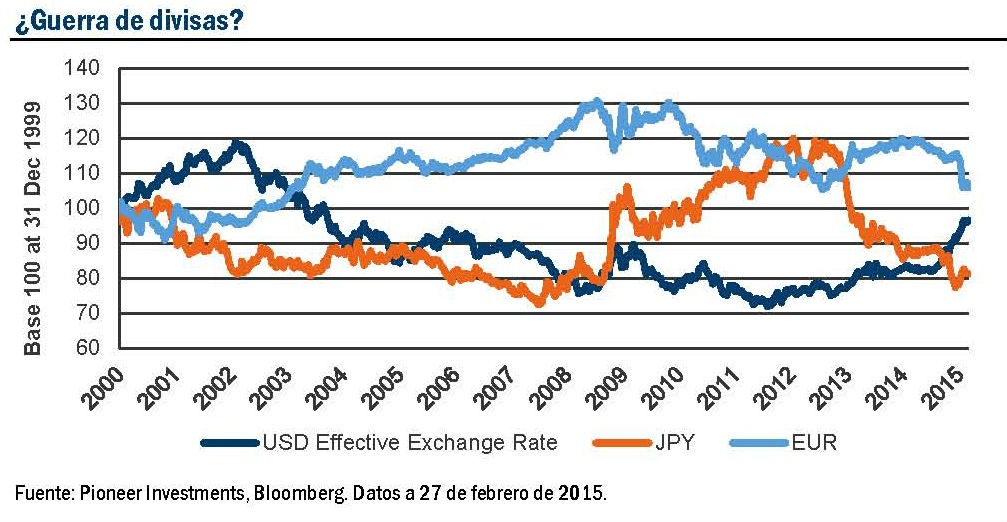

Los bancos centrales deben abordar en primer lugar el riesgo de deflación cada vez mayor. Todas las regiones están sufriendo su propia versión del «mal de la inflación», probablemente con la única excepción de EU. En Europa consiste en el ajuste de los desequilibrios internos, un legado de la crisis (altas tasas de desempleo y elevados costes laborales en los países de la periferia). En China, el «mal» es el exceso de capacidad que registran muchos sectores, que exporta la deflación a los mercados emergentes, entre otras regiones, a través de las materias primas. En Japón, la guerra contra la deflación ya dura dos décadas e, incluso con la flexibilización cuantitativa, el Banco de Japón todavía tiene dificultades para generar inflación. Esta situación se complica aún más con el descenso de los precios del petróleo, a consecuencia tanto de los desequilibrios entre la oferta y la demanda como de factores geopolíticos.

Desde nuestro punto de vista, la consecuencia es que los tipos de interés se mantendrán bajos durante mucho tiempo.

Con sus políticas, es evidente que los bancos centrales están tratando de reactivar la economía para generar inflación. Todavía está por ver si lo consiguen, pero, entretanto, la represión financiera² provocada por sus políticas está haciendo que el peso de la deuda pase de los deudores (sobre todo el sector público) a los ahorradores (las familias).

Los bancos centrales deben abordar en primer lugar el riesgo de deflación cada vez mayor. Todas las regiones están sufriendo su propia versión del «mal de la inflación», probablemente con la única excepción de EU. En Europa consiste en el ajuste de los desequilibrios internos, un legado de la crisis (altas tasas de desempleo y elevados costes laborales en los países de la periferia). En China, el «mal» es el exceso de capacidad que registran muchos sectores, que exporta la deflación a los mercados emergentes, entre otras regiones, a través de las materias primas. En Japón, la guerra contra la deflación ya dura dos décadas e, incluso con la flexibilización cuantitativa, el Banco de Japón todavía tiene dificultades para generar inflación. Esta situación se complica aún más con el descenso de los precios del petróleo, a consecuencia tanto de los desequilibrios entre la oferta y la demanda como de factores geopolíticos.

Desde nuestro punto de vista, la consecuencia es que los tipos de interés se mantendrán bajos durante mucho tiempo.

La nueva frontera para los bancos centrales: los tipos de interés negativos

En otro orden de cosas, un papel más activo de los gobiernos, en lo que a reformas se refiere, constituye otra variable que creemos que captará la atención de los inversores.

De hecho, cada vez tenemos más claro que puede que la política monetaria por sí sola no sea suficiente para reiniciar el crecimiento, sobre todo si el mecanismo transmisor entre la liquidez de los bancos centrales y la economía real no funciona adecuadamente.

La aplicación del liderazgo político y su calidad jugarán un papel fundamental en las implicaciones de la inversión para alcanzar el justo equilibrio entre una política favorable al crecimiento (keynesiana) y las reformas estructurales. Teniendo esto presente, creemos que, entre los mercados emergentes, la India, Indonesia y China se encuentran en una mejor posición que otros países (como Brasil o Rusia) para conseguirlo. En la zona euro la situación es más complicada y la transición hacia un crecimiento más sólido está lejos de estar completa. No sólo se carece por completo de una visión común sobre las posibles soluciones, sino que también existe desacuerdo sobre la naturaleza de los problemas (esto es, con respecto a la austeridad, como es el caso de Grecia). El proyecto político del euro no se discute hasta la fecha (y esto explica la calma relativa de los mercados financieros pese a la crisis griega). No obstante, consideramos que la inmovilidad de los responsables políticos europeos puede servir de caldo de cultivo para los partidos contrarios al euro, lo que a medio plazo puede generar inestabilidad.

En lo que a las implicaciones para la inversión se refiere creemos que un mundo cada vez más dependiente de la política estará probablemente expuesto a errores políticos y volatilidad.

No prevemos que la inflación —principal amenaza para los bonos— vaya a ser un problema en el futuro próximo, sino al contrario; si no se ven contrarrestadas por una actuación política más agresiva, puede que surjan fuerzas deflacionarias estructurales.

El exceso de demanda de bonos (tanto por parte de los bancos centrales como de las instituciones, a consecuencia de una regulación más estricta) puede debilitar aún más el vínculo tradicional entre los tipos y las variables fundamentales económicas, incluso en zonas con una perspectiva cíclica más sólida, como EU. Creemos que esto haría que los rendimientos de la inversión siguiesen siendo muy bajos, en una especie de «eutanasia del rentista» (según Keynes en la «Teoría general de la ocupación, el interés y el dinero») tanto para los inversores minoristas como institucionales. Es probable que estos últimos se viesen forzados a revisar sus obligaciones existentes con los inversores.

Por lo tanto, creemos que la única opción que le queda a los inversores es aumentar el riesgo en una oportunidad no especialmente atractiva tras cinco años de mercado alcista pero en el que todavía compensa (aunque poco) asumir riesgos. En nuestra opinión, probablemente continuará la búsqueda de rendimiento que ha dominado el mercado durante los últimos cinco años y se extenderá al segmento institucional. Por lo tanto, es posible que las clases de activos sean consideradas por su «prima de ingresos». Desde la perspectiva de los ingresos, la renta variable europea y algunos segmentos del mercado crediticio (es decir, la deuda de mercados emergentes) seguirán siendo atractivos.

En otro orden de cosas, un papel más activo de los gobiernos, en lo que a reformas se refiere, constituye otra variable que creemos que captará la atención de los inversores.

De hecho, cada vez tenemos más claro que puede que la política monetaria por sí sola no sea suficiente para reiniciar el crecimiento, sobre todo si el mecanismo transmisor entre la liquidez de los bancos centrales y la economía real no funciona adecuadamente.

La aplicación del liderazgo político y su calidad jugarán un papel fundamental en las implicaciones de la inversión para alcanzar el justo equilibrio entre una política favorable al crecimiento (keynesiana) y las reformas estructurales. Teniendo esto presente, creemos que, entre los mercados emergentes, la India, Indonesia y China se encuentran en una mejor posición que otros países (como Brasil o Rusia) para conseguirlo. En la zona euro la situación es más complicada y la transición hacia un crecimiento más sólido está lejos de estar completa. No sólo se carece por completo de una visión común sobre las posibles soluciones, sino que también existe desacuerdo sobre la naturaleza de los problemas (esto es, con respecto a la austeridad, como es el caso de Grecia). El proyecto político del euro no se discute hasta la fecha (y esto explica la calma relativa de los mercados financieros pese a la crisis griega). No obstante, consideramos que la inmovilidad de los responsables políticos europeos puede servir de caldo de cultivo para los partidos contrarios al euro, lo que a medio plazo puede generar inestabilidad.

En lo que a las implicaciones para la inversión se refiere creemos que un mundo cada vez más dependiente de la política estará probablemente expuesto a errores políticos y volatilidad.

No prevemos que la inflación —principal amenaza para los bonos— vaya a ser un problema en el futuro próximo, sino al contrario; si no se ven contrarrestadas por una actuación política más agresiva, puede que surjan fuerzas deflacionarias estructurales.

El exceso de demanda de bonos (tanto por parte de los bancos centrales como de las instituciones, a consecuencia de una regulación más estricta) puede debilitar aún más el vínculo tradicional entre los tipos y las variables fundamentales económicas, incluso en zonas con una perspectiva cíclica más sólida, como EU. Creemos que esto haría que los rendimientos de la inversión siguiesen siendo muy bajos, en una especie de «eutanasia del rentista» (según Keynes en la «Teoría general de la ocupación, el interés y el dinero») tanto para los inversores minoristas como institucionales. Es probable que estos últimos se viesen forzados a revisar sus obligaciones existentes con los inversores.

Por lo tanto, creemos que la única opción que le queda a los inversores es aumentar el riesgo en una oportunidad no especialmente atractiva tras cinco años de mercado alcista pero en el que todavía compensa (aunque poco) asumir riesgos. En nuestra opinión, probablemente continuará la búsqueda de rendimiento que ha dominado el mercado durante los últimos cinco años y se extenderá al segmento institucional. Por lo tanto, es posible que las clases de activos sean consideradas por su «prima de ingresos». Desde la perspectiva de los ingresos, la renta variable europea y algunos segmentos del mercado crediticio (es decir, la deuda de mercados emergentes) seguirán siendo atractivos.

Además, desde nuestro punto de vista, para generar valor serán especialmente importantes las oportunidades de valor relativo provocadas por las divergencias entre las políticas de los bancos centrales (tanto dentro de la curva de rendimientos, los sectores, los países y las oportunidades de divisas, como entre éstos, por mencionar algunos). En este contexto, creemos que la alfa³ constituye una importante fuente de rentabilidad total de los activos.

En la situación previamente descrita (desapalancamiento, lento crecimiento y riesgo de que se produzcan errores políticos) creemos que la gestión del riesgo será igual o más importante que la búsqueda de rentabilidad. Sin olvidar que está aumentando el riesgo de liquidez de mercado, y que en las carteras de los inversores están prosperando instrumentos menos líquidos, como la deuda de mercados emergentes, los préstamos y los títulos de alto rendimiento.

En conclusión, creemos que en la actualidad los mercados financieros ofrecen escasas oportunidades, pero, como dice Francis Bacon sobre el hombre sabio, seguiremos buscándolas en la alfa.

Entretanto mantenemos un enfoque conservador y una importante liquidez en nuestras estrategias, además de cubrir parcialmente los activos de riesgo ante el riesgo de que se produzca una circunstancia excepcional.

¹Fuente: Bloomberg, utilizando un universo de deuda pública de la zona euro (rendimiento en el peor de los casos) a 15 de febrero de 2015. En el cálculo se incluyen todos los vencimientos y las calificaciones de solvencia.

²El término «represión financiera» hace referencia a un concepto introducido en la década de los setenta, y tiene que ver con un conjunto de políticas destinadas a reducir la deuda pública. En este caso nos referimos a las políticas de tipos de interés cero o negativos aplicadas por los bancos centrales.

³La alfa mide la rentabilidad ajustada al riesgo y representa el exceso de rentabilidad en comparación con los resultados de la referencia.

Contacto:

Twiiter: @PioneerInvest

Información importante

La diversificación no garantiza la obtención de beneficios ni ofrece protección contra las pérdidas. A menos que se indique lo contrario, la información incluida en el presente documento procede de Pioneer Investments y data del 27 de febrero de 2015. A menos que se indique lo contrario, todas las opiniones expresadas en el presente documento corresponden a Pioneer Investments. Estas opiniones pueden cambiar en cualquier momento en función del mercado y otras condiciones, y no se puede garantizar que los países, mercados o sectores se comporten según las previsiones. Las inversiones implican determinados riesgos, incluidos riesgos políticos y monetarios. La rentabilidad de la inversión y el valor principal pueden fluctuar y originar la pérdida de todo el capital invertido. Este material no constituye una oferta de compra o solicitud de venta de participaciones en un fondo ni de servicios. Pioneer Investments es el nombre comercial del grupo de empresas Pioneer Global Asset Management S.p.A. Fecha del primer uso: 3 de marzo de 2015.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Además, desde nuestro punto de vista, para generar valor serán especialmente importantes las oportunidades de valor relativo provocadas por las divergencias entre las políticas de los bancos centrales (tanto dentro de la curva de rendimientos, los sectores, los países y las oportunidades de divisas, como entre éstos, por mencionar algunos). En este contexto, creemos que la alfa³ constituye una importante fuente de rentabilidad total de los activos.

En la situación previamente descrita (desapalancamiento, lento crecimiento y riesgo de que se produzcan errores políticos) creemos que la gestión del riesgo será igual o más importante que la búsqueda de rentabilidad. Sin olvidar que está aumentando el riesgo de liquidez de mercado, y que en las carteras de los inversores están prosperando instrumentos menos líquidos, como la deuda de mercados emergentes, los préstamos y los títulos de alto rendimiento.

En conclusión, creemos que en la actualidad los mercados financieros ofrecen escasas oportunidades, pero, como dice Francis Bacon sobre el hombre sabio, seguiremos buscándolas en la alfa.

Entretanto mantenemos un enfoque conservador y una importante liquidez en nuestras estrategias, además de cubrir parcialmente los activos de riesgo ante el riesgo de que se produzca una circunstancia excepcional.

¹Fuente: Bloomberg, utilizando un universo de deuda pública de la zona euro (rendimiento en el peor de los casos) a 15 de febrero de 2015. En el cálculo se incluyen todos los vencimientos y las calificaciones de solvencia.

²El término «represión financiera» hace referencia a un concepto introducido en la década de los setenta, y tiene que ver con un conjunto de políticas destinadas a reducir la deuda pública. En este caso nos referimos a las políticas de tipos de interés cero o negativos aplicadas por los bancos centrales.

³La alfa mide la rentabilidad ajustada al riesgo y representa el exceso de rentabilidad en comparación con los resultados de la referencia.

Contacto:

Twiiter: @PioneerInvest

Información importante

La diversificación no garantiza la obtención de beneficios ni ofrece protección contra las pérdidas. A menos que se indique lo contrario, la información incluida en el presente documento procede de Pioneer Investments y data del 27 de febrero de 2015. A menos que se indique lo contrario, todas las opiniones expresadas en el presente documento corresponden a Pioneer Investments. Estas opiniones pueden cambiar en cualquier momento en función del mercado y otras condiciones, y no se puede garantizar que los países, mercados o sectores se comporten según las previsiones. Las inversiones implican determinados riesgos, incluidos riesgos políticos y monetarios. La rentabilidad de la inversión y el valor principal pueden fluctuar y originar la pérdida de todo el capital invertido. Este material no constituye una oferta de compra o solicitud de venta de participaciones en un fondo ni de servicios. Pioneer Investments es el nombre comercial del grupo de empresas Pioneer Global Asset Management S.p.A. Fecha del primer uso: 3 de marzo de 2015.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.