Las aseguradoras incumplen sus obligaciones contractuales

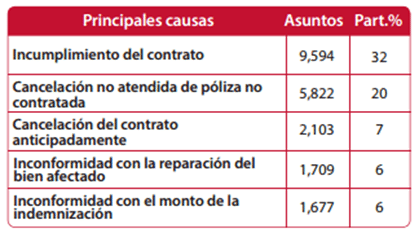

Una de cada tres quejas totales (32%) en materia de seguros registradas en las oficinas de la Defensoría mexicana se hicieron porque el cliente demandó “incumplimiento del contrato” por parte de estas instituciones.

De éstas, solamente una de cada cinco (21%) fue resuelta a favor del usuario.

Lo anterior no significa que el demandante no contara con la razón jurídica para exigir sus derechos ante las aseguradoras, sino que simplemente éstas optaron por llevar el proceso mediante una fiscalía –pudiendo tardar incluso años–, pues en México la Defensoría de Condusef depende de la buena voluntad de las partes para poder conciliar.

Las aseguradoras hacen cargos sin ser contratadas

La segunda causa con mayor número de quejas ante la Defensoría mexicana fue la de “cancelación no atendida de póliza no contratada”, con 20% del total. En México es normal y cotidiano que en instrumentos bancarios como tarjetas de crédito o cuentas a la vista aparezcan cargos recurrentes por seguros no contratados por el cliente.

Aun con la gravedad del asunto, las aseguradoras se niegan a cancelar los descuentos de las pólizas hasta que interviene una autoridad y les ordena comprobar el consentimiento de los reclamantes.

Las aseguradoras se niegan a cancelar los contratos de manera anticipada

El 7% de las quejas presentadas ante la Condusef se debió a la cancelación del contrato anticipadamente, donde sólo seis de cada 10 casos fueron resueltos a favor del usuario. ¿Bajo qué pretexto se puede negar una aseguradora a cancelar un contrato de manera anticipada, aun cuando en las cláusulas del mismo existe un apartado para tal efecto?

Las aseguradoras suelen precisar a la autoridad que, derivado de circulares emitidas por la misma, el usuario de los servicios financieros debe promover su queja hacia las instituciones antes de presentarse en la Defensoría, rechazando aquellas solicitudes en que no se adjunte una negativa previa por medio de la cual se justifique la intervención de alguna autoridad.

Obvia señalarse que cuando los usuarios solicitan la cancelación de los seguros, las promotorías y representaciones comerciales suelen negar el trámite de cancelación y, por supuesto, tampoco existe quien las obligue a emitir un comprobante del trámite solicitado.

Las aseguradoras tampoco pagan lo que les corresponde

Por si fuera poco, existen otras dos inconformidades que se encuentran entre las más representativas, con 6% de incidencia cada una. La primera tiene que ver con el monto de la indemnización y la segunda con la reparación del bien afectado. En ambos casos las respuestas favorables son una burla: sólo 29 y 21% de respuestas para cada una.

Cuando se trata de indemnizaciones y de reparaciones de los bienes afectados, el método de cálculo no es como la ley dicta en otros países, es decir, que al culminar un proceso jurídico haya una obligación de cubrir el monto asegurado, además de los costos generados por el mismo proceso y/o por daño moral. No, en México las aseguradoras negocian pagos menores con los afectados, toda vez que los costes del proceso vía fiscalía corren por su cuenta, y en caso de resultar a su favor tras meses de espera, los montos no incluyen indemnización extraordinaria alguna.

Por ello es curioso observar cómo en 2012 la suma promedio asegurada fue de 200,000 dólares con un costo de contrato promedio de sólo 400, cuando en realidad las cantidades pagadas promediaron 1,300 dólares por siniestro.

Modus operandi

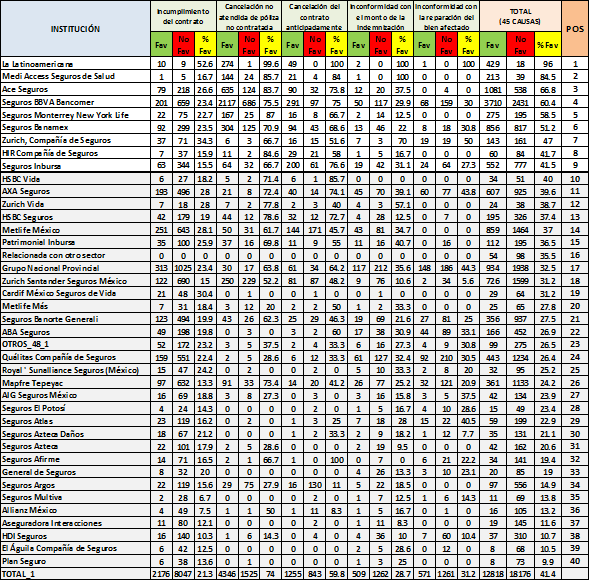

Observemos el siguiente recuadro que organiza a las aseguradoras en función de cómo es que resuelven la totalidad de quejas a favor del asegurado a través de Condusef.

Las aseguradoras incumplen sus obligaciones contractuales

Una de cada tres quejas totales (32%) en materia de seguros registradas en las oficinas de la Defensoría mexicana se hicieron porque el cliente demandó “incumplimiento del contrato” por parte de estas instituciones.

De éstas, solamente una de cada cinco (21%) fue resuelta a favor del usuario.

Lo anterior no significa que el demandante no contara con la razón jurídica para exigir sus derechos ante las aseguradoras, sino que simplemente éstas optaron por llevar el proceso mediante una fiscalía –pudiendo tardar incluso años–, pues en México la Defensoría de Condusef depende de la buena voluntad de las partes para poder conciliar.

Las aseguradoras hacen cargos sin ser contratadas

La segunda causa con mayor número de quejas ante la Defensoría mexicana fue la de “cancelación no atendida de póliza no contratada”, con 20% del total. En México es normal y cotidiano que en instrumentos bancarios como tarjetas de crédito o cuentas a la vista aparezcan cargos recurrentes por seguros no contratados por el cliente.

Aun con la gravedad del asunto, las aseguradoras se niegan a cancelar los descuentos de las pólizas hasta que interviene una autoridad y les ordena comprobar el consentimiento de los reclamantes.

Las aseguradoras se niegan a cancelar los contratos de manera anticipada

El 7% de las quejas presentadas ante la Condusef se debió a la cancelación del contrato anticipadamente, donde sólo seis de cada 10 casos fueron resueltos a favor del usuario. ¿Bajo qué pretexto se puede negar una aseguradora a cancelar un contrato de manera anticipada, aun cuando en las cláusulas del mismo existe un apartado para tal efecto?

Las aseguradoras suelen precisar a la autoridad que, derivado de circulares emitidas por la misma, el usuario de los servicios financieros debe promover su queja hacia las instituciones antes de presentarse en la Defensoría, rechazando aquellas solicitudes en que no se adjunte una negativa previa por medio de la cual se justifique la intervención de alguna autoridad.

Obvia señalarse que cuando los usuarios solicitan la cancelación de los seguros, las promotorías y representaciones comerciales suelen negar el trámite de cancelación y, por supuesto, tampoco existe quien las obligue a emitir un comprobante del trámite solicitado.

Las aseguradoras tampoco pagan lo que les corresponde

Por si fuera poco, existen otras dos inconformidades que se encuentran entre las más representativas, con 6% de incidencia cada una. La primera tiene que ver con el monto de la indemnización y la segunda con la reparación del bien afectado. En ambos casos las respuestas favorables son una burla: sólo 29 y 21% de respuestas para cada una.

Cuando se trata de indemnizaciones y de reparaciones de los bienes afectados, el método de cálculo no es como la ley dicta en otros países, es decir, que al culminar un proceso jurídico haya una obligación de cubrir el monto asegurado, además de los costos generados por el mismo proceso y/o por daño moral. No, en México las aseguradoras negocian pagos menores con los afectados, toda vez que los costes del proceso vía fiscalía corren por su cuenta, y en caso de resultar a su favor tras meses de espera, los montos no incluyen indemnización extraordinaria alguna.

Por ello es curioso observar cómo en 2012 la suma promedio asegurada fue de 200,000 dólares con un costo de contrato promedio de sólo 400, cuando en realidad las cantidades pagadas promediaron 1,300 dólares por siniestro.

Modus operandi

Observemos el siguiente recuadro que organiza a las aseguradoras en función de cómo es que resuelven la totalidad de quejas a favor del asegurado a través de Condusef.

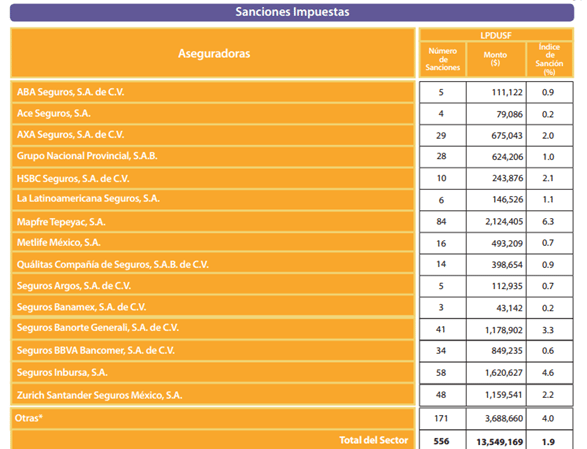

Fuente: Condusef.

Fuente: Anuario Estadístico de Condusef 2013.

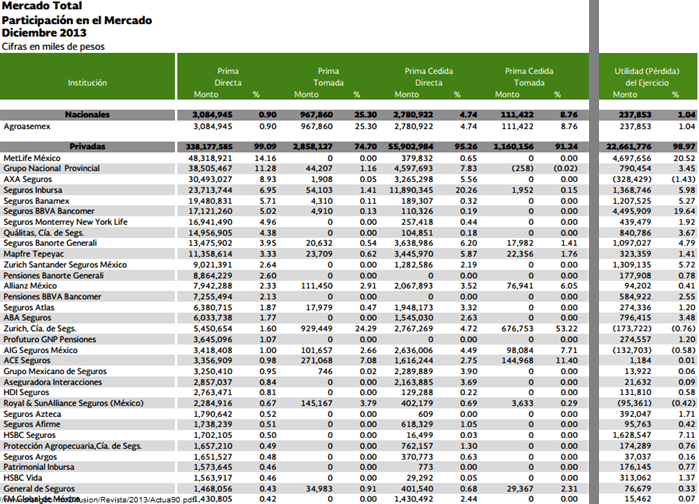

Fuente: CNSF.