Daniel Martínez-Valle estuvo tres años al frente de Orbia, y se fue. Cuando llegó por primera vez al despacho de la Dirección General, en una designación inesperada, la pregunta sobrevolaba los corrillos financieros: ¿Cuál sería el nuevo derrotero del poderoso grupo químico-industrial y petroquímico mexicano?

El hecho distintivo de su administración fue la campaña de transformación iniciada en septiembre de 2019, que incluyó el cambio de nombre de Mexichem a Orbia; un nuevo logotipo, denominado ImpactMark, con un papel activo que jugar (simboliza personas, planeta y ganancias, y cambiaría su forma con el tiempo); la declaración de un propósito de la compañía basado en objetivos sociales y humanistas de las Naciones Unidas y no en cometidos empresariales (una estrategia desconcertante para muchos); un mayor énfasis en vender soluciones más que productos (una metodología de ventas iniciada dos décadas atrás en los mercados) y una reorganización interna basada esencialmente en la separación en tres de una de las tres divisiones de la firma.

Él venía de dirigir Kaluz, la controladora de Orbia y las demás empresas de la familia Del Valle, encabezada, en sus inicios, por Antonio del Valle Ruiz (uno de los empresarios más influyentes de México) y hoy en manos de sus hijos, los hermanos Del Valle Perochena.

Síguenos en Google Noticias para mantenerte siempre informado

Todas esas credenciales le otorgaban “autoridad moral” para emprender tales cambios, pero también podían despertar la sospecha de que la familia controladora (ajena de sangre a Daniel, por lo que se sabe) haya sido, en el fondo, la verdadera impulsora de la idea transformadora.

Sin embargo, por la manera en que Daniel se expresaba en las entrevistas de aquellos meses (fue un ceo muy mediático), suena creíble su participación en la autoría intelectual.

El plan tiene mucho de estrategia de marca, de presentación ante todos los públicos (no olvidemos que la tragedia que dejó 32 muertos en una planta de la firma en sociedad con Pemex en Coatzacoalcos, Veracruz, ocurrió apenas en 2016).

Las calificadoras Standard & Poor’s y Fitch no han considerado esta transformación como un elemento determinante en el rating. Lo importante para la comunidad financiera son los números.

Los ingresos cayeron 8% en 2020, pues la pandemia afectó a la firma en el segundo trimestre; pero, desde el segundo semestre, está recuperándose.

Sigue la información sobre los negocios y la actualidad en Forbes México

La finalidad de este análisis, empero, es evaluar la gestión completa de Daniel, y sus tres años son normalmente un plazo razonable para ver resultados, aunque quizás aún sea temprano para juzgar su plan-estrategia de transformación propiamente dicho. Martínez-Valle había dicho que sería un error apresurar el cambio y que estos procesos insumen su tiempo. Habrá que ver qué hace ahora Bharadwaj con este proceso, pero quien lo puso en marcha ya no estará para defenderlo.

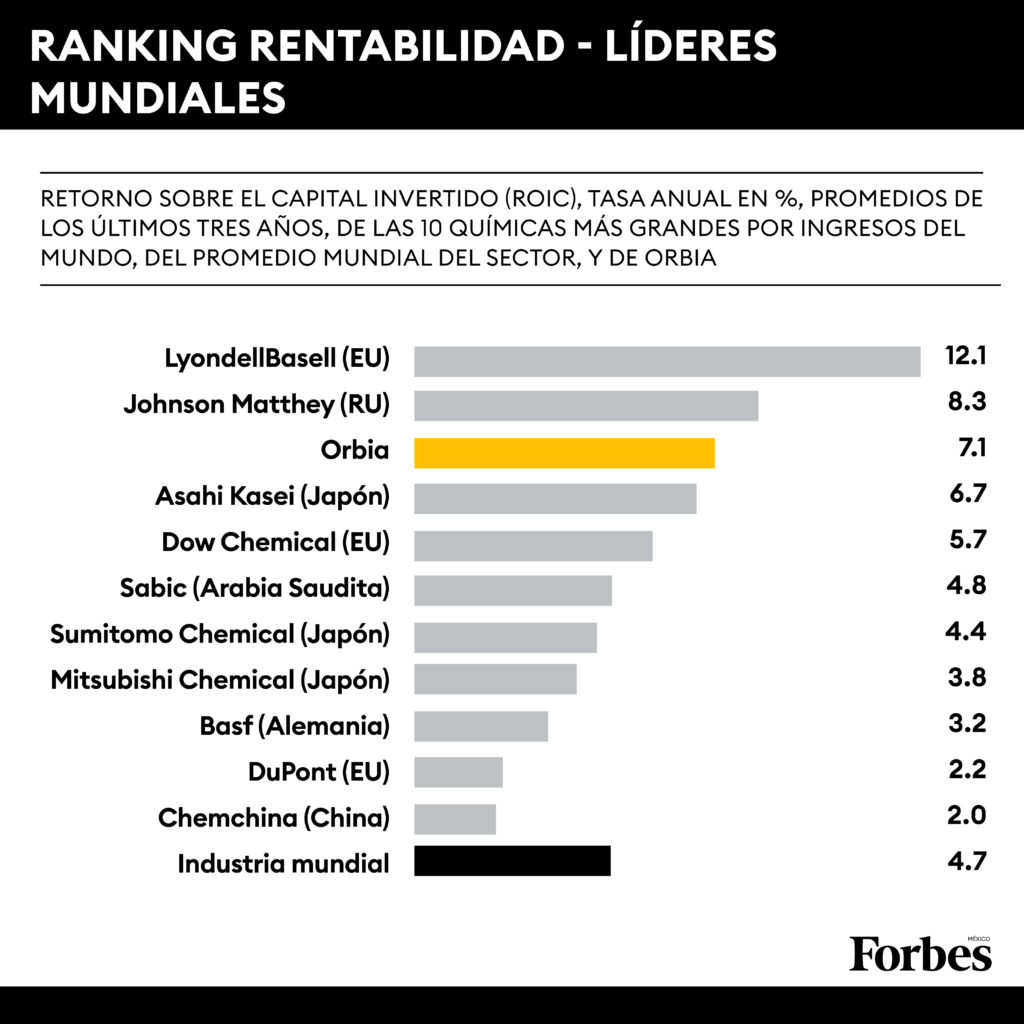

Un examen exigente es la comparación con los líderes de la industria, y un indicador fundamental es la rentabilidad del capital invertido (ROIC, por sus siglas en inglés).

En el último trienio, la ROIC de los 10 gigantes globales de la industria química descendió cerca de tres puntos porcentuales, al pasar de casi 8% en el promedio de 2015-2017, a 5.3% en 2018-2020, según cálculos elaborados con información de S&P Capital IQ. En el conjunto de la industria mundial, ésta también bajó, de 6.4% a 4.7%.

En cambio, la rentabilidad de Martínez-Valle, en lugar de descender, aumentó un punto y medio, al pasar de 5.6% a 7.1% en el mismo lapso. Además, antes, Mexichem era menos rentable que los líderes, y ahora Orbia es más rentable. Por ejemplo, lo es dos veces más que el líder global por ingresos, la alemana Basf, cuya tasa es 3.2%.

Son promedios de trienios, recurso apropiado para atenuar resultados extraordinarios, pero que esconde una tendencia negativa: la ROIC de Orbia bajó de 7.9% en 2018, a 7.3% al año siguiente, y a 6.2% en 2020.

Sigue aquí el avance contra la pandemia en México y el mundo

Competencia morbosa

Otra comparación útil (morbosa, si se quiere) se puede hacer con el director general anterior. Daniel fue designado, al inicio de 2018, en reemplazo de Antonio Carrillo, quien, tras cinco años, renunció para regresar al grupo estadounidense Trinity, como ceo de la escindida Arcosa.

De 18 indicadores observados, 12 empeoraron con Martínez-Del Valle, comparando su gestión completa (2018-2020) contra los últimos tres años de Carrillo (2015-2017).

Empeoraron: la gestión administrativa (gastos generales y de administración), el crecimiento (ingresos último año del trienio respecto a cinco años atrás), logística (rotación inventarios), productividad de la maquinaria (costo producción / depreciación), productividad laboral (ingresos / empleados), apalancamiento (deuda / capital propio), cobertura de deuda (deuda / Ebitda), liquidez (flujo caja de operaciones / pasivo corriente), ciclo de caja, inversión neta (Capex menos depreciación), margen neto y plazo de recuperación de la inversión (Enterprise Value / Ebitda).

Mejoraron: el costo de producción (medido con el costo de ventas en proporción a los ingresos), margen operativo, eficiencia en el uso de los activos (rotación de activos fijos), cobertura de intereses, ROIC y flujo libre de caja (FLC).

Sigue la información de los Negocios en nuestra sección especializada

Si bien la mayoría de los ratios están del lado de Carrillo, la ROIC y el FLC, que podrían ser una suerte de conclusión general, están del lado de Martínez-Valle.

¿El fin de una etapa?

Una de las razones de la mejor rentabilidad es el menor costo de producción relativo (costo de ventas en proporción a los ingresos): por cada 100 dólares vendidos, Orbia usó 72; el top ten, 76. Dow Chemical usó 85 dólares (2018-2020).

En su contra, Daniel tuvo menor eficiencia administrativa: de cada 100 dólares de ingresos, necesitó 15 para sufragar gastos generales; a los líderes globales les alcanzó con 12. La brasileña Braskem necesitó sólo 7 dólares.

Orbia también tuvo eficiencias operativas. Como medida de logística, la empresa mexicana rotó más sus inventarios: 6 veces al año, frente a 4.7 en el top ten. En ChemChina, por ejemplo, rotó sólo 3.8 veces.

Sigue la información sobre el mundo en nuestra sección internacional

Un indicador de probable necesidad de fondos futuros es que la inversión en activos fijos de la firma mexicana no cubrió su mantenimiento, a juzgar por el saldo negativo del Capex neto de depreciaciones, de -2.4% de los ingresos, a diferencia de los líderes, cuyo saldo promedio es positivo, con 1.3% de los ingresos, y cuyo caso más alto es en Dupont, con 7.7% (2018-2020).

Como compensación, tal vez Daniel contaba con que no necesitaría recursos para adquisiciones. Un cambio significativo durante su gestión, señalado expresamente en el reporte anual, es que la larga etapa de crecimiento de la empresa mediante adquisiciones había marcado su fin en 2019.

Fue una parte del legado de la era Martínez-Valle. Sin embargo, el 25 de febrero pasado, en conferencia con analistas, su reemplazo (Bharadwaj) no cerró la puerta a nuevas adquisiciones, y la agencia financiera S&P Capital IQ anotó como un rumor bursátil “Orbia busca adquisiciones”.

Daniel estuvo tres años y se fue, oficialmente, por “otros proyectos”. Tras su salida inesperada, la comunidad financiera se pregunta qué cambios vendrán ahora.