Por eso te comparto 6 medidas que puedes tomar para evitar ser víctima del robo de identidad o falsificación de datos personales, un fraude con clara tendencia al alza.

Por Raquel Guillot

En el año 2004 el Reino Unido fue pionero en implementar la estrategia EMV (siglas de las empresas Europay, MasterCard y Visa), que unieron esfuerzos para el desarrollo inicial del estándar para la autentificación de pagos mediante tarjetas de crédito y débito, más conocida popularmente como la tecnología Chip y PIN de las tarjetas, que abogaba por introducir elementos de seguridad en los plásticos distribuidos en el mercado, de forma que su clonación y posterior uso fraudulento fuese muy difícil.

Hasta entonces, la tipología de fraude que causaba mayores pérdidas en la banca era el fraude por clonación y uso indebido de los plásticos, ya fueran tarjetas de crédito o de débito. El uso de la tecnología de banda magnética, desarrollada en los setenta, dejaba claro la facilidad para los defraudadores para realizar copias de la información contenida en los plásticos. Era hora de cambiar y apostar por una tecnología con mayor seguridad, tanto para las entidades financieras como para los usuarios.

La implementación y puesta en marcha del Chip y PIN provocó una disminución drástica del fraude por clonación o

skimming[1] de plásticos, el robo y extravío de tarjetas y las tarjetas no recibidas.

La introducción de nuevas tecnologías de cifrado y la inversión en seguridad tiene como consecuencia la disminución de ciertas tipologías de crímenes financieros. Pero recordemos que el fraude nunca duerme. Cuando cierras una puerta, el fraude consigue abrir una ventana.

Las primeras consecuencias tras la introducción del Chip y PIN fueron la disminución de la clonación de tarjetas. Pero tras este inicial descenso pudo observarse cómo el fraude evolucionó hacia otras tipologías hasta entonces residuales y en las que podemos observar claras tendencias al alza.

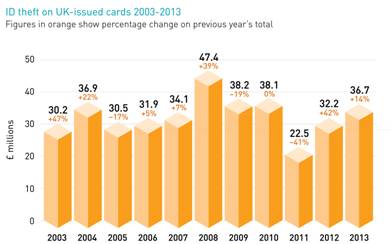

Así, en el Reino Unido podemos observar una disminución del

skimming o clonación, al tiempo que se observa un claro auge de las operaciones con tarjeta no presente y del fraude en originación

[2], tanto por robo de identidad como por falsificación de identidad.

El fraude de identidad puede describirse como el uso de una identidad robada o falsificada en una actividad criminal para obtener bienes o servicios mediante engaño y sin intención de devolución de las cantidades defraudadas.

Los defraudadores pueden utilizar datos personales para abrir cuentas bancarias, obtener tarjetas de crédito, préstamos o beneficios del gobierno, ordenar bienes en nombre de otra persona, usurpar cuentas existentes, obtener contratos de telefonía celular u obtener pasaportes y licencias de conducir en nombre de otras personas. El robo de los datos de identidad de una persona no constituye por sí mismo un delito, pero su uso para cualquiera de las actividades mencionadas sí lo es. Si una persona es víctima de robo de identidad puede sufrir las consecuencias directas en sus finanzas personales, así como encontrar graves dificultades para acceder a préstamos, créditos o hipotecas hasta que el problema sea resuelto y su nombre quede limpio en todas las instituciones financieras.

El fraude en originación, cuando se produce en la modalidad de robo de identidad, tiene un gran impacto en el cliente. Sabemos que la entidad financiera no sufre sola las consecuencias del fraude; los clientes también están afectados. La responsabilidad financiera les produce estrés, sensación de indefensión e intromisión:

“Si utilizan mis datos para obtener una tarjeta de crédito, ¿cuánto dinero tendré que devolver a la entidad financiera?” “No sé quién está utilizando mi información personal ni sé cuándo van a parar.”

El 91% de las entidades financieras en México declaran tener implementadas medidas de prevención de fraude en originación y son conscientes de que es un problema creciente en la industria bancaria en México, siendo el fraude por robo o usurpación de identidad el que va a la cabeza, con un 62%, seguido del fraude por falsificación de identidad, con un 42%, y las malas prácticas de venta un 35%

[3].

Las más recientes cifras publicadas en México por la Condusef indican que se ha producido un aumento del 45% en las reclamaciones imputables a un posible fraude por conceptos como “retiros no reconocidos”, “transferencias no reconocidas” (con origen en

phishing y suplantación o falsificación de páginas de internet) y “cheques mal negociados” (por falsificación de firma), respecto del año anterior

[4]. A pesar de que la Condusef nombra específicamente al inicio de su última presentación sobre datos de reclamaciones de fraude la tipología “robo de identidad o falsificación de datos personales”, no existen en las posteriores páginas de la misma datos sobre este tipo de fraude ligados a las entidades financieras mexicanas.

La mayoría de bancos en México no reporta de manera separada esta tipología, por lo que la obtención de datos y medida de su evolución se dificulta. Sabemos que es una tendencia al alza, pero ¿sabemos realmente a cuántos ciudadanos y entidades financieras les está afectando y su impacto económico?

La mayor parte de las pérdidas ocasionadas por el fraude en originación se encuentran ocultas entre los montos en situación de cobranza. El fraude oculto en cobranza puede estimarse entre un 10 y un 20% de las pérdidas en cobranza. Si tomamos en cuenta las cifras declaradas por las entidades financieras mexicanas a la CNBV como créditos en cobranza y realizamos una estimación conservadora del 10%, el fraude en originación en el mercado mexicano podría ascender a 3.156 millones de pesos

[5].

El 47% de las entidades financieras en México están de acuerdo en que la mayor parte del fraude en originación está oculto en cobranza y el 49% afirma que desconoce el monto que puede estar oculto. Como respuesta a esta tendencia de fraude al alza, el 70% de los encuestados utiliza listas de casos confirmados de fraude y el 65% tiene implementadas algunas reglas de negocio para detectar solicitudes fraudulentas en el momento de su aprobación

[6]. Sin embargo, todavía hay margen de mejora para enfrentar este reto a través de la automatización de controles, el uso de reglas de negocio más sofisticadas, la introducción de modelos analíticos y el análisis de vínculos para la detección de redes organizadas de fraude.

Como conclusión creo importante enfocarme en las víctimas finales, los ciudadanos que sufren el robo de identidad.

Las principales recomendaciones que hay que seguir para prevenir ser víctima de este fraude son:

- Guardar a buen recaudo la información personal.

- Vigilar de forma constante los estados de cuenta bancarios para detectar operaciones sospechosas.

- No proporcionar información personal en correos electrónicos o llamadas sospechosas.

- Cerrar las sesiones online tras finalizar las operaciones necesarias.

- Comprobar tus datos en el Buró de Crédito.

- Informar inmediatamente a tu banco y a las autoridades cuando detectes que puedes ser víctima de un robo de identidad.

Recuerda: el fraude nunca duerme y entre todos podemos colaborar para combatirlo.

[1]Skimming: nombre utilizado en inglés para denominar al tipo de fraude que se comete al copiar los datos de un plástico por deslizamiento de la banda magnética del plástico en un dispositivo no autorizado. También se utiliza la denominación más genérica

Counterfeit para explicar la clonación o falsificación de plásticos emitidos por entidades financieras.

[2]Cifras sobre Robo de Identidad,

ID Theft, obtenidas de la publicación

Fraud the Facts en su edición de 2014.

[3]Cifras proporcionadas por los participantes en el Webinar sobre Prevención de Fraude en Originación, impartido por Raquel Guillot como ponente de SAS en marzo de 2015.

[4]Cifras obtenidas del reporte

Evolución de las reclamaciones imputables a un posible fraude – 2011, 2012, 2013 y 2014 publicado por la Condusef en 2015 y que puede encontrarse

aquí.

[5]Cifra obtenida de la página web de la Comisión Nacional Bancaria y de Valores a diciembre de 2014. Se han tenido en cuenta montos en cobranza por tarjetas de crédito y préstamos, incluyendo los de automóvil, y excluyendo los hipotecarios. A esta cifra se le ha adicionado el monto declarado por las entidades financieras en concepto “quitas y castigos”, declarada también en la página de la CNBV.

[6]Cifras proporcionadas por los participantes en el Webinar sobre Prevención de Fraude en Originación, impartido por Raquel Guillot como ponente de SAS en marzo de 2015.

Raquel Guillot es Fraud Domain Expert, SAS México.

Contacto:

Twitter:

@SASMexico

Facebook:

SASMx

Página web:

SAS

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.