A la fecha, el contrato de diciembre está aún en “backwardation” (línea roja de Cobase en positivo), aunque esta ha descendido desde su pico alcanzado el 7 de agosto. El contrato de febrero está de nuevo en contango.

La disminución de la backwardation de diciembre se debe a las subidas de precio que el rey de los metales observó desde el 28 de junio, cuando toco piso en 1,192 dólares (London PM Fix), hasta el máximo alcanzado hace unos días, el 28 de agosto, de 1,419.50 dólares la onza troy (London PM Fix).

El mayor precio convenció a más tenedores a traer su oro al mercado.

De forma paralela esto también se vio reflejado en que la tasa GOFO (Gold Forward Offered Rate) a un mes, ayer pasó por fin a terreno positivo luego de 39 jornadas en negativo, un hecho sin precedentes.

Pese a ello, es de esperar que la backwardation vuelva a elevarse. Cabe recordar que a estas alturas el año pasado, el contrato de diciembre 2012 no estaba en esa condición. Así que la preferencia por el oro y la plata versus dólares permanecerá, sobre todo a medida que nos acercamos a su vencimiento.

Dicha predilección será mayor si los precios vuelven a descender, sea que se confirme o no un recorte en los estímulos de la reserva Federal estadounidense.

Si, en cambio, estalla la guerra contra Siria y los precios se disparan, es posible que la backwardation sea menor o bien, que se pierda momentáneamente. No obstante, su tendencia a volverse permanente seguirá a pesar de todo, por lo “enfermo” del sistema.

Ahora, respecto a la crítica de algunos analistas respecto a que no existe la backwardation porque ésta se presenta “sólo” en los más próximos contratos de futuros, es conveniente aclarar que a diferencia de otros mercados, en el del oro (y plata) el interés abierto se concentra justo en los cuatro primeros contratos activos (80% actualmente), con 59% de ellos, en diciembre.

Por ello, para afirmar que se está en dicha situación, es suficiente observar esos primeros contratos.

En suma, el mensaje de la estrechez del mercado no puede ser pasado por alto. Cada baja importante en los precios de los metales preciosos expresados en divisa (dólares, pesos, euros, etc.) debería ser aprovechada para cambiar esta por aquellos, pues pese a la volatilidad, en el fondo nada ha cambiado.

El sistema monetario global está en graves apuros.

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Contacto:

Twitter: @memobarba

Facebook: facebook.com/memobarba

email: [email protected]

Blog: http://inteligenciafinancieraglobal.blogspot.mx

A la fecha, el contrato de diciembre está aún en “backwardation” (línea roja de Cobase en positivo), aunque esta ha descendido desde su pico alcanzado el 7 de agosto. El contrato de febrero está de nuevo en contango.

La disminución de la backwardation de diciembre se debe a las subidas de precio que el rey de los metales observó desde el 28 de junio, cuando toco piso en 1,192 dólares (London PM Fix), hasta el máximo alcanzado hace unos días, el 28 de agosto, de 1,419.50 dólares la onza troy (London PM Fix).

El mayor precio convenció a más tenedores a traer su oro al mercado.

De forma paralela esto también se vio reflejado en que la tasa GOFO (Gold Forward Offered Rate) a un mes, ayer pasó por fin a terreno positivo luego de 39 jornadas en negativo, un hecho sin precedentes.

Pese a ello, es de esperar que la backwardation vuelva a elevarse. Cabe recordar que a estas alturas el año pasado, el contrato de diciembre 2012 no estaba en esa condición. Así que la preferencia por el oro y la plata versus dólares permanecerá, sobre todo a medida que nos acercamos a su vencimiento.

Dicha predilección será mayor si los precios vuelven a descender, sea que se confirme o no un recorte en los estímulos de la reserva Federal estadounidense.

Si, en cambio, estalla la guerra contra Siria y los precios se disparan, es posible que la backwardation sea menor o bien, que se pierda momentáneamente. No obstante, su tendencia a volverse permanente seguirá a pesar de todo, por lo “enfermo” del sistema.

Ahora, respecto a la crítica de algunos analistas respecto a que no existe la backwardation porque ésta se presenta “sólo” en los más próximos contratos de futuros, es conveniente aclarar que a diferencia de otros mercados, en el del oro (y plata) el interés abierto se concentra justo en los cuatro primeros contratos activos (80% actualmente), con 59% de ellos, en diciembre.

Por ello, para afirmar que se está en dicha situación, es suficiente observar esos primeros contratos.

En suma, el mensaje de la estrechez del mercado no puede ser pasado por alto. Cada baja importante en los precios de los metales preciosos expresados en divisa (dólares, pesos, euros, etc.) debería ser aprovechada para cambiar esta por aquellos, pues pese a la volatilidad, en el fondo nada ha cambiado.

El sistema monetario global está en graves apuros.

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Contacto:

Twitter: @memobarba

Facebook: facebook.com/memobarba

email: [email protected]

Blog: http://inteligenciafinancieraglobal.blogspot.mx El oro continúa en “backwardation”

Esta es una anomalía en el mercado del oro, pues en realidad no existe la “escasez” del metal, entendida como un agotamiento de sus existencias.

La estrechez del mercado físico del oro, continúa. Las lecturas de la Base y la Cobase del oro (gold basis and Co- Basis) así lo confirman.

Como le he explicado antes, las verdaderas y paupérrimas condiciones del sistema monetario global solo pueden ser apreciadas a cabalidad en ambos indicadores, que no expresan el precio, sino el auténtico valor que poseen los metales preciosos monetarios: oro y plata.

La Base tiene su origen en el mercado de materias primas agrícolas. En términos muy simplificados, la Base es la diferencia que hay entre el precio del contrato o contratos de Futuros más cercanos y el del metal al contado (spot).

Una Base alta y creciente indica abundancia de existencias, y una Base baja y descendente, lo contrario.

La Cobase, a la inversa, se obtiene deduciendo del precio “spot”, el del futuro correspondiente.

Una Cobase negativa es señal de que los inventarios de oro son abundantes. Una positiva –que se presenta cuando el precio “spot” es mayor que el de futuros, es muestra de que el oro, o la plata, están “escasos”. Una anormalidad.

El Prof. Antal Fekete, fundador de la Nueva Escuela Austríaca de Economía, fue el primero en señalar la importancia de observar la Base del oro como signo de las debilidades del sistema financiero global, pues otros indicadores como las tasas de rendimiento de los bonos soberanos, pueden ser manipulados para enviar señales tergiversadas a favor de sus respectivas divisas fíat (dólares, euros, pesos, etc.)

La normalidad en el mercado es de “contango”, es decir, que la Base sea positiva y la Cobase negativa. Pero si ocurre lo contrario, hay “backwardation” (retroceso).

Esta es una anomalía en el mercado del oro, pues en realidad no existe la “escasez” del metal, entendida como un agotamiento de sus existencias.

Casi todo lo que se extrae de él se conserva, gracias a su valor, siempre en manos de alguien.

Lo estrecho del mercado sólo es posible si sus poseedores no están dispuestos a enajenarlo a determinados (bajos) precios.

Las “manos fuertes” así continúan acumulándolo sin cesar, pues conocen que el peligro mayor del sistema financiero es el “default”, real o de hecho, a causa del colapso de las colosales deudas impagables que se han acumulado, sobre todo, en el centro del sistema: Estados Unidos y su dólar.

Ese gran derrumbe crediticio se expresará, tarde o temprano, en hiperdeflación, que sólo buscarán compensarla con más y más impresión de dinero de papel, la única receta que conocen gobiernos y bancos centrales.

La meta, por supuesto, será destruir el valor del falso dinero (dólares, euros, pesos), al tiempo que ya nadie pueda ocultar el valor real de los metales preciosos monetarios. Nadie puede predecir qué tan altos podrían llegar sus precios, pues estará en función de la cantidad de billetes creados.

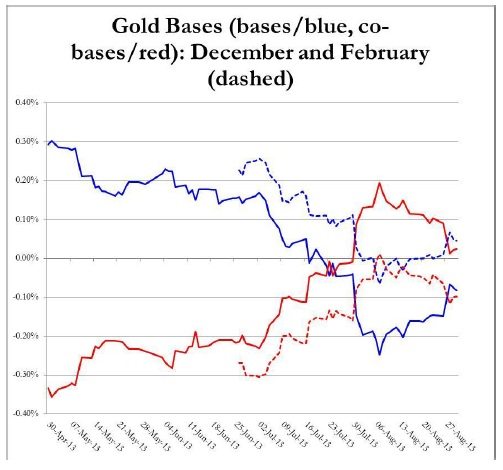

En la actualización de hoy, le traigo la gráfica (cortesía de Sandeep Jaitly, de feketeresearch.com) de Base (líneas azules) y Cobase (rojas) del oro para los contratos futuros de diciembre y febrero (líneas discontinuas).

A la fecha, el contrato de diciembre está aún en “backwardation” (línea roja de Cobase en positivo), aunque esta ha descendido desde su pico alcanzado el 7 de agosto. El contrato de febrero está de nuevo en contango.

La disminución de la backwardation de diciembre se debe a las subidas de precio que el rey de los metales observó desde el 28 de junio, cuando toco piso en 1,192 dólares (London PM Fix), hasta el máximo alcanzado hace unos días, el 28 de agosto, de 1,419.50 dólares la onza troy (London PM Fix).

El mayor precio convenció a más tenedores a traer su oro al mercado.

De forma paralela esto también se vio reflejado en que la tasa GOFO (Gold Forward Offered Rate) a un mes, ayer pasó por fin a terreno positivo luego de 39 jornadas en negativo, un hecho sin precedentes.

Pese a ello, es de esperar que la backwardation vuelva a elevarse. Cabe recordar que a estas alturas el año pasado, el contrato de diciembre 2012 no estaba en esa condición. Así que la preferencia por el oro y la plata versus dólares permanecerá, sobre todo a medida que nos acercamos a su vencimiento.

Dicha predilección será mayor si los precios vuelven a descender, sea que se confirme o no un recorte en los estímulos de la reserva Federal estadounidense.

Si, en cambio, estalla la guerra contra Siria y los precios se disparan, es posible que la backwardation sea menor o bien, que se pierda momentáneamente. No obstante, su tendencia a volverse permanente seguirá a pesar de todo, por lo “enfermo” del sistema.

Ahora, respecto a la crítica de algunos analistas respecto a que no existe la backwardation porque ésta se presenta “sólo” en los más próximos contratos de futuros, es conveniente aclarar que a diferencia de otros mercados, en el del oro (y plata) el interés abierto se concentra justo en los cuatro primeros contratos activos (80% actualmente), con 59% de ellos, en diciembre.

Por ello, para afirmar que se está en dicha situación, es suficiente observar esos primeros contratos.

En suma, el mensaje de la estrechez del mercado no puede ser pasado por alto. Cada baja importante en los precios de los metales preciosos expresados en divisa (dólares, pesos, euros, etc.) debería ser aprovechada para cambiar esta por aquellos, pues pese a la volatilidad, en el fondo nada ha cambiado.

El sistema monetario global está en graves apuros.

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Contacto:

Twitter: @memobarba

Facebook: facebook.com/memobarba

email: [email protected]

Blog: http://inteligenciafinancieraglobal.blogspot.mx

A la fecha, el contrato de diciembre está aún en “backwardation” (línea roja de Cobase en positivo), aunque esta ha descendido desde su pico alcanzado el 7 de agosto. El contrato de febrero está de nuevo en contango.

La disminución de la backwardation de diciembre se debe a las subidas de precio que el rey de los metales observó desde el 28 de junio, cuando toco piso en 1,192 dólares (London PM Fix), hasta el máximo alcanzado hace unos días, el 28 de agosto, de 1,419.50 dólares la onza troy (London PM Fix).

El mayor precio convenció a más tenedores a traer su oro al mercado.

De forma paralela esto también se vio reflejado en que la tasa GOFO (Gold Forward Offered Rate) a un mes, ayer pasó por fin a terreno positivo luego de 39 jornadas en negativo, un hecho sin precedentes.

Pese a ello, es de esperar que la backwardation vuelva a elevarse. Cabe recordar que a estas alturas el año pasado, el contrato de diciembre 2012 no estaba en esa condición. Así que la preferencia por el oro y la plata versus dólares permanecerá, sobre todo a medida que nos acercamos a su vencimiento.

Dicha predilección será mayor si los precios vuelven a descender, sea que se confirme o no un recorte en los estímulos de la reserva Federal estadounidense.

Si, en cambio, estalla la guerra contra Siria y los precios se disparan, es posible que la backwardation sea menor o bien, que se pierda momentáneamente. No obstante, su tendencia a volverse permanente seguirá a pesar de todo, por lo “enfermo” del sistema.

Ahora, respecto a la crítica de algunos analistas respecto a que no existe la backwardation porque ésta se presenta “sólo” en los más próximos contratos de futuros, es conveniente aclarar que a diferencia de otros mercados, en el del oro (y plata) el interés abierto se concentra justo en los cuatro primeros contratos activos (80% actualmente), con 59% de ellos, en diciembre.

Por ello, para afirmar que se está en dicha situación, es suficiente observar esos primeros contratos.

En suma, el mensaje de la estrechez del mercado no puede ser pasado por alto. Cada baja importante en los precios de los metales preciosos expresados en divisa (dólares, pesos, euros, etc.) debería ser aprovechada para cambiar esta por aquellos, pues pese a la volatilidad, en el fondo nada ha cambiado.

El sistema monetario global está en graves apuros.

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Contacto:

Twitter: @memobarba

Facebook: facebook.com/memobarba

email: [email protected]

Blog: http://inteligenciafinancieraglobal.blogspot.mx