El ejecutivo mexicano reinventó la Banca Global de Consumo de Citigroup, fue un escudo contra la turbulencia que enfrentan ese banco y Banamex y su salida es inminente para mediados de año.

El palacio de Iturbide, el único edificio de cuatro pisos en la ciudad de México que funcionaba como residencia particular en el siglo XVIII, tomó su actual nombre de su entonces inquilino, al final de la lucha de Independencia, Agustín de Iturbide, quien en mayo de 1822 salió al balcón para proclamarse Emperador de México.

Hoy, el Palacio es un museo propiedad de Banamex y el sitio que

Manuel Medina Mora, aun copresidente de Citigroup, eligió para hablar en exclusiva de los aportes que ha hecho a los negocios globales del banco, en los cinco años que lleva como parte de su equipo directivo.

Su llegada al timón de la división de Banca Global de Consumo del banco ocurrió cuando éste y otros grandes bancos estadounidenses se hallaban entre los escombros dejados por la crisis financiera de 2009; ahí, su gran logro fue reestructurar la división para darle un enfoque global y convertirla en uno de los dos pilares sobre los que descansa Citigroup (de generar 16% de utilidad, hoy aporta más de 40%, gracias a que en cinco años triplicó sus utilidades a más de 6,900 millones de dólares actuales).

Hace cinco años, el financiamiento al consumo prácticamente había desaparecido en Citigroup debido a pérdidas en hipotecas y en segmentos bajos de mercado; mientras que hoy el banco tiene dos grandes bancas, la institucional y la de consumo, en balance, dice Medina Mora.

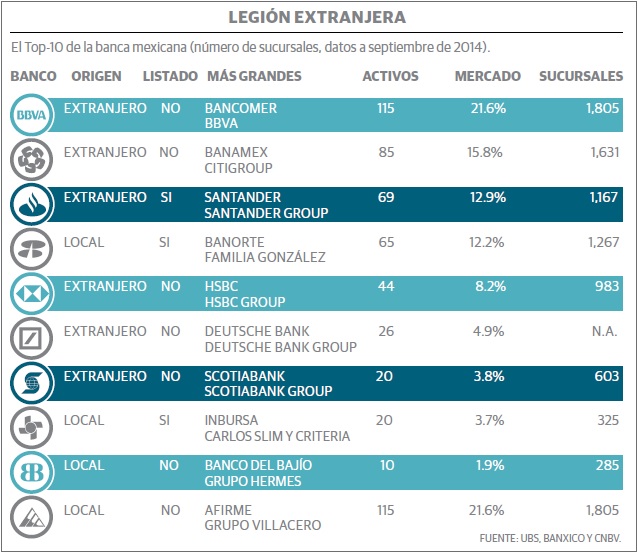

Banamex misma se convirtió para Citigroup en la joya de la corona, que contribuye con 10% de las utilidades globales y es por ello el negocio más importante para el banco fuera de Estados Unidos.

Pero, además, la entrevista con Medina Mora –la primera que concede desde que llegó al directorio de Citigroup– llega en medio de una tormenta que podría cambiar el destino de Banamex (y el del propio ejecutivo mexicano). Hace un año, ante el caso de corrupción de la empresa Oceanografía, Banamex metió a Citigroup en una profunda crisis, que actualmente la mantiene sometida a investigaciones de los órganos reguladores de Estados Unidos y México por presuntas transacciones fraudulentas y litigios en sus resultados de 2013 y 2014, que provocaron una baja en el valor de su acción.

El golpe a la confianza que significó el caso Oceanografía –la empresa mexicana que rentaba barcos a Pemex y que obtuvo de Banamex créditos cuantiosos de forma fraudulenta–, es el factor central por el que Citigroup podría tener sobre la mesa la opción de vender Banamex, dicen expertos, pese a los extraordinarios beneficios que obtiene del banco mexicano. (En tanto, según versiones periodísticas, Michael Corbat, CEO de Citigroup, habría afirmado que la venta de Banamex estaba descartada).

“Pese al impacto aparentemente limitado del incidente de Oceanografía en el negocio del banco (Banamex), aún no están claras las consecuencias de largo plazo que esto pueda traer”, dijo Moody´s en un reporte posterior al destape del caso y por el que puso la calificación de Banamex en revisión negativa.

No se descarta que este año surjan otros problemas legales en Banamex o que Citigroup se vea impactado por un cambio en la administración o un relevo directivo, dice Brian Kleinhanzl, analista de Keefe, Bruyette & Woods, firma especializada en servicios financieros basada en Nueva York.

Sobre el futuro del banco mexicano, se remite a la posición de Citigroup en el sentido de que Banamex no está en venta. “No estamos poniendo a Banamex en venta y creo que no podemos ser más claros en las distintas llamadas que tenemos”, dijo en efecto Corbat en conferencia con analistas el pasado 15 de enero.

Pero los rumores ya se desbordaron. Entre los posibles compradores más mencionados está Ricardo Salinas Pliego, CEO de TV Azteca y Banco Azteca, quien dispone de liquidez por la reciente venta de Iusacell a AT&T en 1,700 mdd. Pero también se especula sobre la posibilidad de una recompra de parte de los anteriores accionistas de Banamex, como Roberto Hernández y Alfredo Harp. Tampoco se descarta el interés de Carlos Slim, dueño de banco Inbursa. La fuerza del rumor sobre Salinas Pliego, quien acaba de contratar a Alejandro Valenzuela, ex director general de Banorte, es quien tiene las balas y al tirador, dice Renato Martínez-Quezada, socio del despacho Egao CBS y ex analista de Baker & McKenzie.

Medina Mora rechaza hablar de la versión que lo ubica a él y a los ex dueños de Banamex, Roberto Hernández, Alfredo Harp Helú, y María Asunción Aramburuzabala, como interesados en recomprar el banco. “No especularíamos sobre algo que no es posible (la venta de Banamex)”, señala.

Hasta ahora, el único que ha expresado su interés en Banamex es Itaú, el mayor banco de Brasil. Según reportes de prensa, el ceo de Itaú, Roberto Setubal, admitió que había sostenido entrevistas con Citigroup respecto de Banamex, pero que el precio de 30,000 mdd solicitado por el banco mexicano le parecía muy alto.

Itaú Unibanco ya tiene presencia en México con Itaú BBA su división de Banca de Inversión y que en noviembre recibió autorización para operar como Casa de Bolsa. El banco brasileño ha dicho que se propone ser el banco más grande de América Latina, y eso no se logra sin una presencia relevante en México.

Calcular el valor de Banamex es complicado, dicen expertos. Se trata de un banco sólido, con productos financieros para consumidores, empresas y gobierno; tiene una marca grande y relevante, y sus relaciones en el mercado mexicano son profundas y sofisticadas. “Es un bastión del sistema financiero mexicano y una señal de hacia dónde va el mercado”, dice Martínez-Quezada.

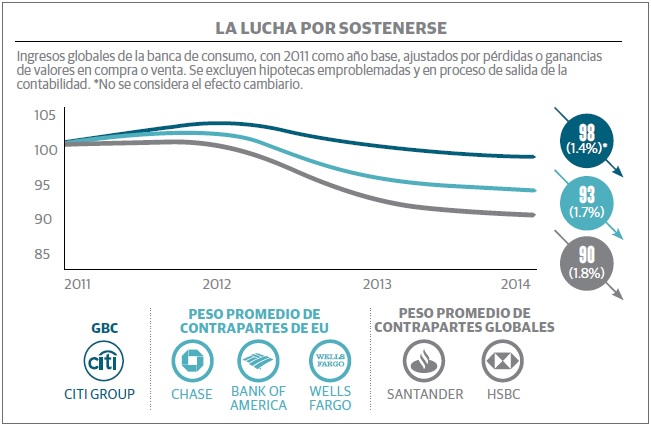

El impacto de los escándalos en la imagen de Citigroup es negativo pero moderado, y sigue siendo un banco importante a escala internacional, dice Kleinhanzl. “Además, ahora está mejor vigilado”.

Vale mucho más (que los 30,000 mdd que indica Itaú), estima Raymundo Tenorio, director de Economía del Tec de Monterrey Santa Fe. “Si el valor de mercado incluye la cartera vigente (de 31,409 mdd a septiembre de 2014), ese precio sería una ganga”, agrega.

En mayo de 2014, fueron despedidos 11 directivos de distintos niveles de Banamex, acusados de incumplir y fallar con la supervisión. Más tarde, en octubre, Javier Arrigunaga renunció a la presidencia del banco, y unos días después la CNBV impuso a Banamex una multa de 29.9 millones de pesos por la comisión de operaciones contrarias a la normativa financiera en el caso Oceanografía y por haber omitido crear mecanismos de control eficientes.

México sigue siendo atractivo para el negocio bancario, ya que es un mercado con altos márgenes, que ha resistido las últimas tormentas financieras internacionales y que aún inspira pronósticos favorables. Se anticipa un crecimiento del crédito de 14.7% en 2015, impulsado por la re-aceleración de los créditos corporativos, en especial los relacionados con la construcción de infraestructura, y los márgenes también mejorarán ligeramente, dice ubs en un reporte reciente.

Operación rescate

Operación rescate

Hasta hace un año, la historia Banamex-Citigroup era otra. Cuando fue vendido en 2001, las utilidades del banco mexicano eran el 4% de las de Citigroup, pero al poco tiempo se convirtió en la filial más apreciada y Medina Mora fue visto como el artífice de ese despegue (recientemente se le llegó a mencionar como candidato a CEO de Citigroup).

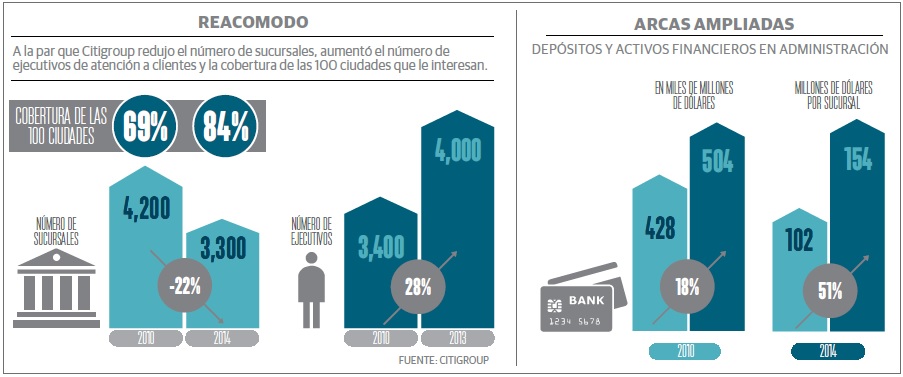

Fue el encargado de reinventar el negocio de banca de consumo del banco, demolido después de la crisis de 2009, y de darle enfoque global. En esos años, Citigroup operaba 4,200 sucursales en cientos de ciudades, llegaba a todos los segmentos de clientes y emitía más de 800 tipos de tarjetas con distintas marcas. Era una confederación o colección de bancos locales con sus propios productos y plataformas tecnológicas, recuerda Medina Mora.

Su propuesta al Consejo de

Citigroup fue olvidar el pastel e ir sólo por las cerezas: había que tener sucursales en las 100 ciudades más importantes del mundo y con potencial de crecimiento (como Moscú, Hong Kong, Miami, Sao Paulo, Nueva York) atender sólo a los segmentos de mercado medio, medio alto y alto, cuyas necesidades son parecidas en todas partes, y reducir las tarjetas bancarias a cinco o seis conceptos básicos globales. Y salirse de todo lo demás.

Su inspiración eran los iPhones de Apple. “¿Cuántos productos creen que tienen?”, preguntaba Medina Mora a sus colaboradores. “Si quieren contar los iPhones, son 6, no hay más, y eso es exactamente hacia dónde vamos”, les decía enseguida.

Medina Mora presentó su proyecto al Consejo de Citigroup en una pequeña ciudad al norte de Nueva York, en octubre de 2009; un par de meses después, fue invitado a encabezarlo, para lo cual se mudó a esa ciudad en enero de 2010. “Era un cambio radical, que implicaba una estrategia con mucho foco y gran disciplina”, dice.

Para sacar adelante su proyecto, formó lo que consideró el mejor staff. Para dirigir el negocio de Tarjetas y de Servicio al Cliente contrató a Judd Linville, quien hacía ese trabajo en American Express; para distribución se llevó a Cece Stewart (ex Wachovia/ Wells Fargo, ya retirado) y para digitalización a Heather Cox (de Capital One). “La estrategia era menos sucursales y más banca digital”, dice Medina Mora.

Citigroup cerró sucursales en diversos países y aún en las 100 ciudades elegidas se salió zonas no acordes con su nuevo perfil de clientes. También redujo las 36 plataformas de sistemas a una sola, tanto para el manejo de información (el proyecto

Rainbow o arcoíris) como para la digitalización (

Avatar).

Al cabo de cuatro años, el banco redujo su presencia a 35 países y tiene 18% menos sucursales, pero cada una administra 50% más recursos que antes, según presentaciones de Citigroup a analistas. Los clientes de los segmentos a los que ahora se dedica Citigroup pueden aceptarle hasta ocho productos financieros, mientras que en los segmentos bajos el promedio es de tres productos por cliente (una tarjeta de débito, banca digital y probablemente una tarjeta de crédito). Además, 9 de cada 10 usa para sus transacciones la pc, el celular o el cajero automático, y solo uno acude a una sucursal.

Medina Mora dice que maneja un presupuesto de gastos de 20,000 mdd, incluidas inversiones, las cuales en su totalidad proceden de los ahorros arrojados por su estrategia, como la venta de cartera y la reducción en 18% de la plantilla de la división para dejarla en 140,000 empleados. “Después de 2009, Citigroup se saneó de manera exitosa, no tiene contratiempos ni en liquidez, cumple con los estándares de los acuerdos de Basilea y eso es resultado de los ajustes en la cartera de negocios que decidió hacer”, dice Tenorio.

El plan no ha terminado. En octubre anunció la salida de once mercados, entre ellos cuatro de Centroamérica, Japón, República Checa, Egipto y Perú. Una vez concluida esta retirada, hacia finales de año, 95% de los ingresos de la división de Banca Global de Consumo provendrá de 62 millones de clientes en 35 países.

Medina Mora también espera que este año la plataforma de sistemas administre la mitad de los clientes de la división y dice que llegar a cinco modelos básicos de tarjetas para todo el mundo tomará de cuatro o cinco años más; hasta ahora, el cúmulo de plásticos que circulaba en 2009 se ha reducido a la mitad, afirma.

Las notas sobre México también son positivas. Banamex llegó a Citigroup con 10 millones de clientes y ahora son 21 millones, un aumento de poco menos de un millón por año. En 2009, la acción de Citigroup llegó a un dólar (aunque por un mecanismo de reducción de títulos llamado

reverse stock split de 10 acciones se creó una con valor de 10 dólares) y, pese a los escándalos, conserva un precio superior a 48 dólares, casi cinco veces mayor. El propio Medina Mora se ha beneficiado en el mercado con esa revaluación. En dos compras, se hizo de 2.4 millones de títulos, reportados en marzo de ese año.

El turno de México

El turno de México

El plan global diseñado por

Medina Mora no se aplicó en México, Polonia y Corea, países donde Citigroup había comprado bancos con una amplia presencia en el mercado.

Pero en septiembre pasado, Corbat anunció la inversión en México de 1,500 mdd, de los que 1,000 mdd van para tecnología en sucursales y digitalización; 400 mdd para dos centros de operaciones (Toluca y la Ciudad de México) y el resto para un centro de datos en Querétaro que terminará de implementar en 2017, y por el que pasarán todas las transacciones de Banamex en el país y conectará con las plataformas globales de Citigroup.

“México también va a

Rainbow y requerirá centros de operación más avanzados pero en menor número”, dice Medina Mora, quien insiste: “Dejaremos de estar en muchísimos sitios”.

México tendrá cada vez sucursales más compactas, con menos cajeros pero más banqueros y medios de acceso digitales -el año pasado, sus clientes en la plataforma en la que el número de celular es a la vez la cuenta bancaria llamada Transfer Banamex crecieron en más de 2 millones para llegar a casi 3.5 millones, según el banco).

El trabajo para éste y los siguientes dos años será definir, para los tres segmentos que más interesan a Citigroup, la estrategia a seguir en cada ciudad (comenzando por las grandes), el tipo de sucursal y qué marketing hacer. “Los centros comerciales se volverán más importantes”, proyecta Medina Mora.

En los números, Banamex conserva el brillo. Tiene una participación de 28% en el mercado de crédito al consumo, lo que incluye préstamos personales y tarjetas, según la CNBV. “Y de lo que se trata ahora no es de perder esa cuota, sino de mantenerla o acrecentarla”, afirma Medina Mora.

Para la división que él comanda, México es, con activos por 70,000 mdd, el mercado más valioso para Citigroup entre los mercados emergentes.

La salida

La salida

Pero este plan tendrá que seguir su camino sin

Manuel Median Mora. A partir del 1 de junio se retirará de Citigroup como copresidente del grupo financiero y director general de la Banca de Consumo Global.

A su retiro, Medina Mora ejercerá responsabilidades no ejecutivas como Presidente del Consejo de Banco Nacional de México (Banamex), informó el propio directivo en una carta dirigida a sus colaboradores.

“Después de una cuidadosa consideración, acompañado de profunda emoción, he decidido que el momento adecuado para concluir mi rol como copresidente de Citi y director general de la Banca de Consumo Global será el 1 de junio”, escribió Medina Mora en la carta en la que hace un recuento de su trayectoria en el grupo financiero y de los logros alcanzados junto con su equipo.