Las primeras voces de alerta provinieron del economista Nouriel Roubini y del premio Nobel Paul Krugman, quienes, en junio y febrero de este año, respectivamente, dijeron que, en 2020, la economía global entraría en recesión. Conforme han avanzado los meses, los principales bancos de inversión han mencionado cada vez más este riesgo.

“En este momento, nuestra opinión es que no [va a suceder], pero esto se está volviendo una apuesta capciosa cada día que pasa”, explica Dave Lafferty, estratega en jefe de Mercados de Natixis IM, una compañía de gestión de activos y fondos de inversión de origen francés.

Dice que Estados Unidos tendrá un crecimiento cercano a 2% y Europa a casi 1.5%: “No es espectacular [el porcentaje], pero tampoco recesivo, al menos… no todavía. ¿Cuál es la probabilidad de que haya una recesión en los próximos 18 meses? Un 40%”.

Ente las señales de alarma están la tensión comercial que existe entre Estados Unidos y China, la cual mermó los principales indicadores de actividad y confianza de los inversionistas en los mercados y en la actividad industrial de Estados Unidos.

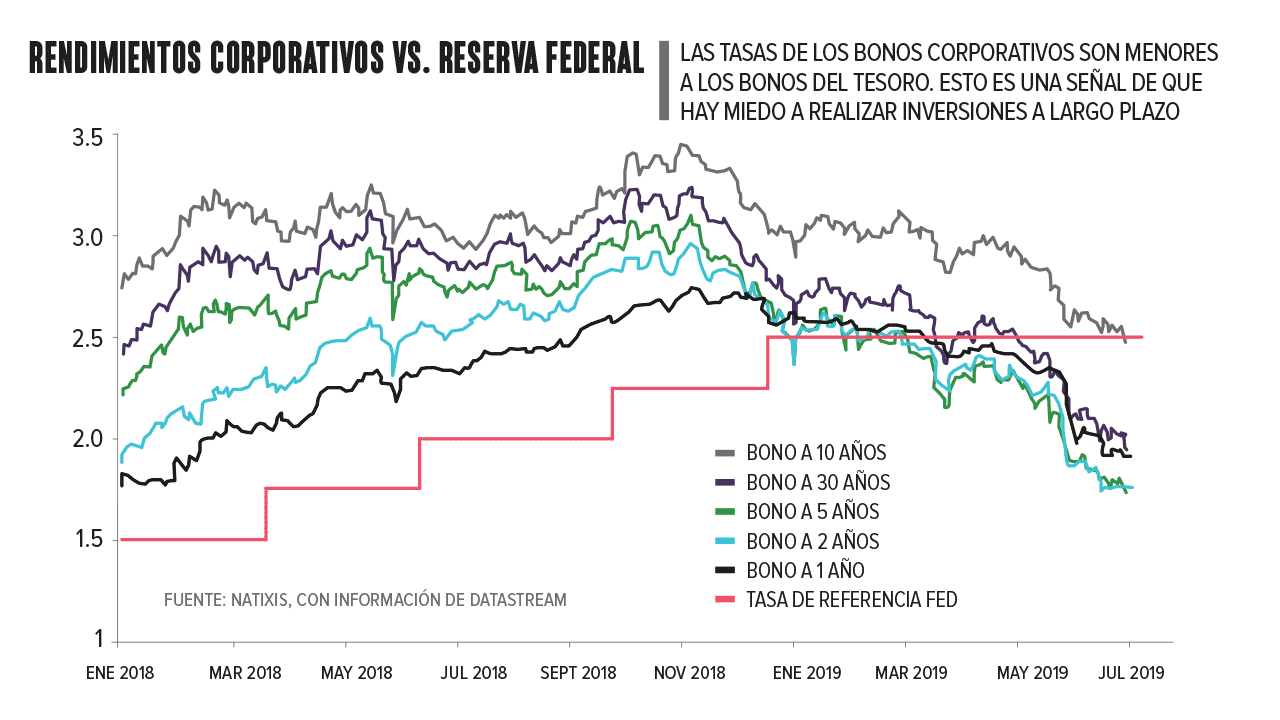

El indicador más representativo es la tasa de los bonos corporativos a 30 años de Estados Unidos, que cayó por debajo de la tasa de los fondos federales. Además, todas las tasas de interés de la curva de Estados Unidos están ahora por debajo de la tasa de fondos federales. (ver gráfica).

Te puede interesar: Wall Street se desploma por caída del yuan que agrava guerra comercial entre China y EU

“Esto refleja una terrible preocupación por el futuro. Los inversionistas ya no quieren apostar por el futuro”, establece Natixis en el reporte de análisis dado a conocer en julio, denominado “La curva de rendimiento de Estados Unidos está completamente invertida”.

En su reporte mensual, Natixis explica que la guerra comercial ya ha impactado la confianza para la inversión empresarial, por lo que será clave que no se deterioren los indicadores de empleo y las tendencias del gasto de los consumidores en Estados Unidos, pues, en ese escenario, aumentarían considerablemente los riesgos de una recesión.

Por otro lado, en el documento “Guerra comercial, a un paso de la recesión global, ¿los mercados están listos?” (junio de 2019), UBS agrega que, si la imposición de aranceles de Estados Unidos a China aumenta, la dinámica global se debilitaría, y este impacto sería similar al efecto que tuvieron en el crecimiento mundial la crisis de deuda en Europa de 2009, la crisis financiera internacional de 2008 o el efecto de la crisis del “Tequila” en México, en 1994.

El resto del mundo

De acuerdo con la ONU, los países desarrollados, principal motor económico global, crecieron a un ritmo de 2.2% en 2017 y 2018; sin embargo, en 2019 se vislumbran retos, pues la producción industrial muestra una baja generalizada a nivel global.

“Los principales indicadores señalan un cierto debilitamiento del impulso económico en muchos países en 2019, en medio de una escalada de las disputas comerciales, riesgos de tensiones financieras y de volatilidad y un trasfondo de tensiones geopolíticas”; esto es lo que declara el organismo multilateral en el reporte “Situación y perspectivas de la economía mundial en 2019”.

Añade que, al mismo tiempo, varias economías desarrolladas están enfrentando limitaciones de capacidad en términos productivos (principalmente, por falta de inversión), que pueden ser un lastre para el crecimiento a corto plazo.

Para Gabriela Siller, directora de análisis de Banco Base, aunque es una de las economías más grandes, Europa no podría contribuir a una recuperación en caso de recesión: “Cuando hablamos de economías desarrolladas, tenemos a Europa, cuyo crecimiento se mantiene estancado y se ve limitada en materia de política económica, pues sus tasas ya son de cero. Los países europeos no serán un motor para la economía global en caso de una recesión”.

Sin efectos

En la teoría económica, cuando existe un escenario de lento o nulo crecimiento, la fórmula a aplicar es bajar la tasa de referencia de los bancos centrales para estimular la oferta de crédito a un costo atractivo, para que la economía se mueva, lo que, a simple vista, podría ser una solución ante el impase económico que más de un experto vaticina; sin embargo, esa efectividad no resulta tan evidente.

“La recesión no es nuestra proyección principal, pero, si nos equivocamos [y, en efecto, ocurre una crisis], hay factores cruzados que impulsarán su profundidad y duración. En el lado negativo, el hecho de que los bancos centrales tienen menos influencia en las tasas más bajas de hoy está bien documentado. Además, dudamos que bajar más las tasas sea útil. En este sentido, la reacción de la política monetaria a la próxima recesión se verá impedida”, advierte Natixis.

En sus últimos reportes sobre crecimiento económico, el Fondo Monetario Internacional (julio) y el Banco de Pagos Internacionales (junio) han advertido sobre la necesidad de instaurar medidas que vayan más allá de la baja de tasas, pues estimular el crédito en las últimas crisis económicas no se ha traducido en una recuperación vigorosa de la actividad productiva, además de que las bajas de tasas simultáneas pueden generar distorsiones en el sistema financiero.

Ahora, ante la posibilidad de una recesión global, la pregunta es: ¿Qué más pueden hacer los gobiernos para evitar que pare el crecimiento de sus economías?