Los turbulentos fenómenos en el mercado global de los energéticos, aunados a la estrecha relación entre estabilidad política y desarrollos económico y de negocios, sugieren que examinemos de cerca la situación del entorno petrolero. Cada día son más los analistas que sugieren que nunca regresaremos a la época del “auge del oro negro” y que estamos entrando en

the new normal (la nueva normalidad).

Ante ello cabe preguntarse ¿por qué el precio del petróleo se ha mantenido deprimido? ¿Cómo han reaccionado los mercados y las bolsas de valores? ¿Qué aspectos son clave para entender y sobrevivir a esta coyuntura? ¿Cuál ha sido la reacción de los países? ¿Estamos ante una nueva normalidad?

La situación hoy

La caída en los precios del petróleo está a poco tiempo de cumplir dos años, lo cual no sólo afectó las premisas de la economía de los energéticos, sino que marcará significativamente quiénes serán los ganadores y perdedores de la próxima década.

En 2013, la caída de los precios se veía inclusive con buenos ojos, pues se anticipaba que la disposición de combustibles más baratos reactivaría industrias como la automotriz y aumentaría el consumo –ambos efectos sí sucedieron–. Ahora, la demanda ha dejado de crecer apuntalada por esta inercia y las economías ya no compran petróleo de más “sólo porque está barato”.

Al día de hoy, la producción de empresas y países está motivada por obtener dinero líquido inmediato, y éstos no tienen interés en aplazarlo para el próximo año, por ejemplo. Para ellos primero está el sobrevivir a esta época.

Se ha librado una guerra por la cuota de mercado, lo cual se manifestó en una batalla de precios con efectos significativos: las compañías petroleras –privadas y públicas– que requerían precios de 60 a 80 dólares por barril para ser rentables se han concentrado en mejorar su eficiencia y disminuir sus costos. Si bien algunas quebraron en el camino, otras han logrado tener utilidades en precios de 30 a 40 dólares por barril.

Las comercializadoras y gestores de inventario son las otras compañías que han logrado grandes resultados. En un mundo inundado por petróleo –se producen más de 100 millones de barriles por día (mbd)–, un promedio de 1.7 mbd se van a inventarios tanto costa afuera como en territorio continental. Goldman Sachs ha estimado que los depósitos internacionales, de cerca de 3 mil millones de barriles (mmb), ya están por saturarse, por lo que se requieren unos 18 meses de alto consumo para regresar a los niveles habituales de inventario. (Kent, 2016)

Para este verano se esperan precios de 35 a 45 dólares por barril. Si bien es más alto que en los últimos meses, la depresión constante está acelerando la transferencia de unos 3 billones (

trillions en inglés, o millones de millones) de dólares por año, que iría de países productores a países consumidores, de acuerdo con cálculos de Bank of America Merril Lynch. Esto significa que la capacidad de presión y empuje de los países productores disminuirá, mermando su crecimiento financiero y su margen de maniobra en negociaciones con países consumidores. (Weisenthal, 2016) Ahora, ¿qué factores clave hay que seguir?

Clave 1: La estrecha relación petróleo–bolsas de valores tiene un nuevo capítulo

Enero de 2016 fue el comienzo de año más difícil para los mercados bursátiles en décadas, llegando a un rendimiento menor que el 96% de los meses en la historia de Wall Street. El declive de las commodities (o materias primas), ocasionado más por el entorno volátil que por la gestión de las compañías, ha afectado notoriamente a las empresas energéticas y a los bancos que las financiaron. Los resultados del primer trimestre serán acarreados por esto.

Esta coyuntura es prácticamente única en su tipo porque la caída en los precios del petróleo fue seguida por la caída de las acciones en las bolsas de valores. Intuitiva e históricamente se considera que los precios bajos del petróleo son buenos para la economía, pues las personas y los países tendrán más dinero para gastar. Inclusive, en esta ocasión se han beneficiado industrias como la agrícola, las aerolíneas y la de tecnologías renovables.

“La regla es que una caída del 10% en los precios del petróleo impulsa el crecimiento económico entre 0.1-0.5%. En los últimos 18 meses, el precio ha caído en un 75%, pasando de 110 dólares por barril a menos de 27. Sin embargo, esta vez los beneficios no se ven seguros.” (The Economist, 2016) Inclusive, las caídas de más del 30% de los precios del crudo vienen acompañadas generalmente por periodos de crecimiento acelerado y mayor costo de capital. (Kaletsky, 2016) Y esta vez no se espera este escenario.

Este fenómeno ha llamado la atención de financieros y economistas, que han digerido la sorpresa y se han dado a la tarea de encontrarle explicaciones. Algunos de los factores en los que están de acuerdo incluyen:

- Los precios del petróleo no son un indicador tan útil de la actividad económica presente y futura, pues han tenido comportamientos distintos en cada recesión de los últimos 40 años. (Ibid. 2016)

- Las condiciones de mercado magnifican la volatilidad del costo del crudo. Aunado a esto, los bajos precios reflejan mejor la dinámica interna de la industria energética que la de la economía.

- Existe una mayor correlación entre precio de las acciones y la demanda del mercado que entre el precio de las acciones y el precio del crudo. Esta correlación es explicada por la tendencia de las acciones y el mercado petrolero a reaccionar a factores similares. (Bernanke, 2016)

Algunas de las explicaciones que se están investigando, pero que aún están lejos de generar consenso, son:

- Que los inversionistas que colocan dinero en los mercados hayan descubierto algo en los precios del petróleo que los economistas no han alcanzado a ver. Ejemplos de ello podrían ser que la situación de China está mucho peor de lo que se esperaba, o que los grandes bancos no estén suficientemente cubiertos de los préstamos que han realizado mientras las tasas de interés estuvieron bajo mínimos, entre otros.

- Que a pesar de que la caída en los precios del petróleo pueda ser ocasionada por un incremento salvaje en la oferta, dicha oferta pueda afectar la solvencia crediticia de compañías y países petroleros, y en última instancia las condiciones financieras globales.

- Que los algoritmos empleados para calcular operaciones en las bolsas de valores tengan un criterio cortoplacista, por lo que cuando los precios del petróleo sufren un movimiento brusco, todo el mundo quiera amontonarse a colocar dinero en la misma dirección, exagerando las condiciones de mercado.

Invariablemente de la causa, hay que tener mucho cuidado en determinar las explicaciones que tengan más probabilidad de ser las correctas, pues cuando una tendencia se vuelva una explicación formal, ya sea correcta o incorrecta, será difícil desmarcarse de ella.

Clave 2: Mercados emergentes “sumergentes” por la deuda

Los países emergentes se han convertido en focos de ansiedad para los inversionistas. Por ejemplo, Brasil está teniendo una crisis política aunada al colapso de los precios de las materias primas y a la deuda acumulada por los últimos dos gobiernos federales.

Mientras, la deuda China de 2.5 veces el PIB está entrando en niveles alarmantes, seguida por fuga de capitales y disminución sustancial en la compra de combustibles. Además han anunciado que no llegarán al crecimiento esperado de 7% para este año, acarreados por su 5º trimestre consecutivo de caída en las manufacturas, el motor del avance chino de las últimas décadas. Esto coincide con que los chinos se están dando cuenta de que el renminbi no estaba tan listo para ser la moneda global de respaldo que pudiera estar a la altura del euro y el dólar.

Con el antecedente de que los funcionarios chinos han dicho que no invertirán en el sector manufacturero, el gran temor es que dichos funcionarios actúen con agresividad para devaluar la moneda o bien quieran intervenir artificialmente en ella, creando distorsiones que dañarían la economía global en el largo plazo.

El problema de todos estos países y organizaciones es que aceptaron todo tipo de préstamos derivados de los estímulos de los bancos centrales para contrarrestar la crisis del 2008, y pagar los préstamos malos se ha convertido en una “resaca tóxica”. En buenas épocas, las empresas toman créditos para inversión o compra de bienes y servicios con bajas tasas de interés. Pero en épocas malas, la deuda se llega a usar para otros fines, como contrarrestar problemas económicos, dificultando la capacidad de pago en el largo plazo. Se cree que tan sólo en Europa hay 1 billón de dólares de deuda mal colocada, que es aproximadamente el tamaño de la economía de Australia. (Eavis, 2016)

Así, los países emergentes, caracterizados por la riqueza de materias primas con la que cuentan y la necesidad de compra de bienes de producción, así como por una deuda galopante –mucha de ésta invertida en el sector energético–, están profundizando sus problemas financieros, incrementando la fragilidad y el riesgo de contagio para buena parte de las economías occidentales. La India es la única excepción de este grupo, pues han ahorrado 70 mmdd en la compra de petróleo.

Clave 3: OPEP, ¿acuerdo con efecto dominó en puerta?

Durante esta crisis, la Organización de Países Exportadores de Petróleo (OPEP) ha tenido como principal política defender su cuota de mercado produciendo a su máxima capacidad. La idea original era que los precios bajos embistieran a los jugadores emergentes, así como a los más dependientes y a los menos competitivos. Si bien estos países están defendiendo con éxito sus cuotas de mercado, la extensión del periodo de precios bajos mermará su fortaleza en el mediano plazo. Es por ello que desde hace medio año ha habido exhortaciones a pactar un congelamiento en la producción petrolera.

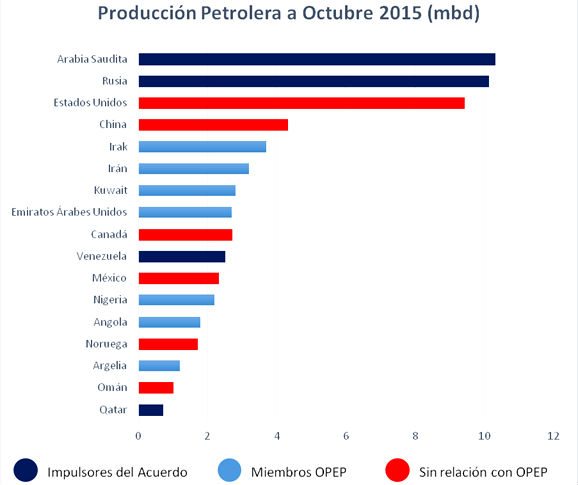

Fue en febrero de 2016 cuando después de meses de rumores y de una pelea encarnizada entre Rusia (no es miembro de la OPEP) y Arabia Saudita (miembro de la OPEP) por los mercados que tradicionalmente han dominado, estos países –junto con los miembros Venezuela y Qatar– llegaron a un principio de acuerdo de congelamiento de la producción. Este tipo de acuerdo es característico de las circunstancias y de los países altamente productores. En este caso, el adversario que los unió fue Estados Unidos.

El acuerdo tiene el objetivo en el corto plazo de reducir la producción petrolera de los países firmantes, y en el largo plazo, reducir el inventario de 300 millones de barriles de crudo acumulados. Éste sería el primer movimiento coordinado de los dos países productores en más de quince años.

Fuente: Con información de Sergie, Smith, & Blas, 2016.

El pacto no ha estado libre de escepticismo, especialmente porque no ha incluido a Irán, país que a partir de su acuerdo con Estados Unidos se ha comprometido a recuperar su cuota de mercado previa a las sanciones por su programa de desarrollo nuclear.

A unas semanas del acuerdo, éste ha sido visto con buenos ojos por los mercados –el petróleo ha estado subiendo por un par de semanas–, pero también por países inicialmente escépticos. Se ha programado una reunión para el 17 de abril (de 2016) en Qatar, la cual ha generado altas expectativas, a la cual han confirmado su asistencia al menos 15 países que sumarían el 73% de la producción mundial de crudo. También se ha invitado a países tradicionalmente observantes como Sudán, México, Noruega, Kazajistán, Omán y Egipto.

Circunstancias clave de los diferentes países de la OPEP

Arabia Saudita: Ha resistido cortar la producción, pues perdería su cuota de mercado. Estarían dispuestos a cortar una parte siempre y cuando sus rivales también lo hagan. Están diversificando su producción y ya abren sus primeros campos de

shale. Por mientras, los árabes están vendiendo todo lo que producen, con la esperanza de descarrilar a los productores de alto costo, incluyendo a las firmas estadounidenses. Pero también quieren castigar a Rusia e Irán por su involucramiento geopolítico en el Medio Oriente. Sin embargo, esta estrategia no ha sido gratuita, pues en el último año han tenido un déficit fiscal de 70 mmdd, gastando sus reservas en el extranjero en 15%. Esto orillará a hacer una reforma dolorosa en la que se tendrán que poner en el mercado algunos de los activos –como frentes de negocio petrolero y empresas privadas– que los árabes han guardado por décadas. Después de esta crisis, el modelo económico de Arabia no podrá ser el mismo. (Lobel, 2016)

Rusia: Su producción ha disminuido en los últimos años y se proyecta que siga en declive. Con la caída de los precios del petróleo, el gobierno cortó en 10% su presupuesto –excepto el militar–. Con el crecimiento del PIB en negativos y una fuerte devaluación del rublo en los últimos meses, pero con compras sostenidas de oro físico, Moscú está expuesta a un déficit gubernamental en los próximos meses. Rusia está usando todos sus argumentos –financieros, energéticos, geopolíticos– para convencer a más países afines a sus intereses a que se unan al acuerdo. (The Economist, 2016)

Irán: El país está de manteles largos por los nuevos ingresos generados por la eliminación de las sanciones estadounidenses y europeas. Su ministro de Energía ha dicho que sí están de acuerdo con el pacto, pero quieren ser los últimos en entrar; sus acciones sugieren que será difícil verlos en él. De hecho, están compitiendo fuertemente con Irak por ser el país que más está inyectando petróleo nuevo al mercado. En caso de no participar en el acuerdo, los países reunidos esperan que al menos no lo torpedeen.

Irak: Este productor del Golfo Pérsico continúa el incremento en su obtención petrolera mientras se recupera de años de conflicto y subinversión. Con más de 4.3 mbd de producción, se espera que su rendimiento siga incrementándose. Ellos estarían de acuerdo en el congelamiento de la producción si todos los países se comprometen. (Sergie, Smith, & Blas, 2016)

Nigeria: El país africano incrementó su producción en 2015 y ha continuado el ritmo durante 2016. Está teniendo una de las estrategias más agresivas y desesperadas, pues los dólares que recibe los raciona para impulsar su economía y su moneda, que han sufrido devaluaciones importantes. Si bien estarían de acuerdo si todos se comprometen, es posible que sus necesidades inmediatas los hagan cambiar de opinión.

Venezuela: La producción venezolana sigue cayendo y el país se orilla al

default. Con una inflación anual de 140%, es el país con mayores problemas de todos los miembros de la OPEP, pues ha perdido todas las líneas de crédito internacionales, inclusive las que China le extendía. Es tal la desesperación por liquidez que han ofrecido a los países que le deban dinero petrolero que les condonará la mitad de la deuda si se comprometen a pagar con rapidez. El problema es que dichos países tampoco tienen dinero líquido.

La clave para este grupo de países es que tienen “temor de no vender”, pues sospechan que podría haber menos consumo petrolero en el mediano plazo, por lo que necesitan todo el dinero posible a la brevedad. Los ha desgastado que los países productores han sido más resilientes de lo que esperaban, por lo que están monitoreando cuánto tiempo pueden aguantar dentro de este panorama. Para ellos “sería una lástima” estar quebrados cuando los precios del petróleo reboten. El pacto quiere acelerar el tan esperado rebote, pero en caso de que sí lo haya, requerirá tiempo para ser implementado y para ver los efectos. Esto creará turbulencias mientras se reajusta, y le abrirá una ventana magnífica a quienes se adapten más rápidamente a las circunstancias.

Clave 4: El poder del shale se hace sentir

Si la volatilidad manifestada en la demanda y los mercados ha sido el gran artífice de esta época de precios bajos, el

shale gas ha sido el disruptor tecnológico de la industria petrolera. Esto ha permitido que Estados Unidos haya pasado de producir 5 mbd a 9 mbd en los últimos 4 años. Como comparación, países como México y Venezuela han disminuido su capacidad de producción en más de 100 mil barriles por día en el mismo periodo.

El modelo petrolero que hemos conocido es el siguiente: las grandes petroleras y las empresas nacionales son las encargadas de desarrollar toda la cadena de valor que constituye la oferta de crudo del mundo, en un proceso en el que se invierten miles de millones de dólares en la exploración y el desarrollo de campos, en un periodo de 5 a 10 años. (Hartmann & Saji, 2016)

Pero el

shale cambió el modelo a los actores más establecidos. Mediante la mejora de las tecnologías de perforación y fractura han podido incrementar la producción en un campo en menos de seis meses, erogando apenas una fracción del capital de inversión de los rivales tradicionales. Esto no es todo, pues el

shale maximiza la flexibilidad de la Ley del Trabajo estadounidense, lo que les permite realizar contrataciones y despidos masivos muy rápidamente. Tan sólo en este periodo, diferentes fuentes han calculado entre 100 y 250 mil despidos directos e indirectos. De forma global, este modelo permite parar y reabrir campos en cuestión de semanas.

La facilidad para abrir y cerrar campos permite hacer ajustes prácticamente sobre la marcha, lo cual crea una capacidad de regulación de la producción. Así, mientras hace un año había 1,633 plataformas de gas y petróleo abiertas, hoy tiene únicamente 480 pozos de funcionando, el número más bajo desde 1999.

A diferencia de las economías no diversificadas de otros países, Estados Unidos no vive esencialmente del petróleo. Por tanto, se dará el lujo de que la producción de 9.4 mbd de 2015 caería a 8.7 mbd en 2016 y a 8.2 mbd en 2017, de acuerdo con estimaciones de la Agencia Internacional de Energía, y dejará abierta la puerta a abrir más campos en caso de ser necesario. Por ahora se proyecta que la inversión en pozos caiga a la mitad este año y el próximo se incremente en 40%. (DiSavino & Barani, 2016)

En enero de este año, el Congreso estadounidense levantó una prohibición de exportación de petróleo implementada en 1975, a partir de la crisis petrolera. Las premisas principales fueron las siguientes:

- El modelo shale ha resistido la caída de precios bajos, pues la curva de madurez de la tecnología ha alcanzado nuevos niveles de optimización y eficiencia.

- El costo de la tecnología ha seguido bajando, por lo que se tiene un plan de acción para reabrir los campos que están al límite de ser o no rentables.

- Dadas las circunstancias actuales, si bajan los precios y el shale resiste, contribuye a debilitar a los jugadores tradicionales, actualmente urgidos de ingresos. Si los precios suben, el shale se vuelve muy competitivo, pues puede llenar rápidamente los huecos en el mercado dados por el tiempo de producción, por la volatilidad del mercado o por el decremento en la producción de empresas y países. Por tanto, haya acuerdo de la OPEP o no, la velocidad de implementación le abrirá una ventana de oportunidad al shale.

- El modelo tecnológico-financiero está forzando a los actores petroleros a mejorar su productividad enfocando sus recursos de fácil extracción, al tiempo que deben mejorar la integración tecnología-operaciones-organización. Esto es un cambio forzoso de estrategia para las empresas tradicionales. (Hartmann & Saji, 2016)

Con estos hechos en la mesa, se está haciendo un bloque de la región norteamericana, al que se están sumando México y Canadá, el cual se enfocará en explotar los energéticos no convencionales. Este cambio es relevante debido a que México ha sido por décadas observador ante la OPEP y de hecho participó en el último acuerdo de la organización para subir los precios del petróleo, ocurrido en 1999. Siendo justos, en aquel tiempo Estados Unidos era un país consumidor a todas luces, y hoy mismo se considera más consumidor que productor.

El dolor de cabeza para los estadounidenses está en el dólar como moneda de la economía global. El aumento en las tasas de interés ha incrementado el costo del dinero y lo seguirá haciendo, aunque la Reserva Federal cambia continuamente sus perspectivas. La caída del dólar posterior al ajuste de la tasa ha aumentado el atractivo para inversionistas en materias primas cotizadas en dólares.

Estos cambios se dan en un contexto en que la deuda del país es alta y sigue en aumento. En el entorno volátil que siguió a la crisis del 2008, la demanda de activos financieros seguros se ha disparado, y con cierta ironía, Estados Unidos ha sido el gran proveedor de estos activos, consolidándose como la moneda en apariencia más segura, por lo que la pregunta es obvia: Si no hay dólar estable y seguro, ¿entonces qué alternativa hay? Y lamentablemente no hay una buena respuesta para ello, especialmente porque no hay moneda que al día de hoy lo pueda remplazar. (Prasad, 2014)

Entonces, ¿vivimos una nueva normalidad?

De acuerdo con Goldman Sachs, ya pasó lo peor del desplome de los precios del petróleo, pero la situación sigue siendo adversa. La Agencia Internacional de Energía acaba de reconsiderar sus expectativas para el 2017: esperan que el exceso de oferta de petróleo continuará durante el próximo año, por lo que la recuperación de los precios requeriría más tiempo del estimado.

Simultáneamente, no se espera un repunte en los precios de las materias primas ni la revalorización de activos físicos como minas y terminales. Además, como ya se ha discutido, sigue corriendo el tiempo para pagar los créditos otorgados en los últimos años, muchos de ellos a deudores malos, lo cual pone en riesgo a socios, proveedores y clientes.

A falta de varios capítulos por escribir, aquí se proponen algunos componentes de “la nueva normalidad” producto de la disrupción de la economía del petróleo, en caso de existir:

- Eventualmente la producción declinará, por lo que regresará el equilibro entre precios y suministro.

- Este equilibrio no será de 30 o 100 dólares –a los que probablemente nunca regresemos–, sino quizá de 60-70 dólares. Para ello pasarán al menos 2 a 3 años.

- Existe el riesgo de que cuando los precios suban, la falta de inversión actual pueda ser tan desestabilizadora como la caída de los últimos dos años. Menos inversión hoy significa menos capacidad de producción mañana.

- Las políticas y acuerdos logrados contra el cambio climático sufrirán retrasos en su implementación, pues no existe el incentivo económico para acelerarlos.

- Los países más dependientes del petróleo que están pasando por déficits fiscales severos, como Arabia Saudita y Venezuela, se verán forzadas a realizar reformas productivas, económicas y posiblemente sociales. Además, otros grandes jugadores seguirán estando a prueba continuamente.

Poniendo un poco de contexto, el promedio del precio del petróleo en los últimos 150 años ha sido de 35 dólares, con referencia al valor en 2014. (Hartmann & Saji, 2016) Pero en esta ocasión, los ingredientes están servidos para que los mercados y los consumidores se depriman aún más.

Ya que la situación actual es compleja y el sistema político-económico no funciona con pesimismo, vale la pena seguir de cerca este tema. Como ya se ha comentado en esta columna, lo que está en juego no es contar o no con combustibles fósiles, sino quiénes controlarán los energéticos no renovables, así como su transición hacia los renovables.

Trabajos citados

– Lobel, M. (07 de enero de 2016).

Saudi Arabia: Can the country adapt to cheap oil? Obtenido de

BBC Business.

– Bernanke, B. (16 de febrero de 2016).

The relationship between stocks and oil prices. Obtenido de

The Brookings Institution.

– DiSavino, S., & Barani, K. (11 de marzo de 2016).

U.S. oil and natural gas drilling rig count at record low. Obtenido de

Reuters.

– Eavis, P. (03 de febrero de 2016).

Toxic Loans Around the World Weigh on Global Growth. Obtenido de

The New York Times.

– Hartmann, B., & Saji, S. (28 de marzo de 2016).

What Low Oil Prices Really Mean. Obtenido de

Harvard Business Review.

– Kaletsky, A. (04 de febrero de 2016).

These 3 factors are sinking the world economy. Obtenido de

Project Sindicate & World Economic Forum.

– Kent, S. (22 de marzo de 2016).

Oil Traders Book Profits Amid Low Prices. Obtenido de

The Wall Street Journal.

– Prasad, E. S. (2014).

The Dollar Trap: How the U.S. Dollar Tightened Its Grip on Global Finance. Princeton University Press.

– Sergie, M., Smith, G., & Blas, J. (16 de febrero de 2016).

Saudi Arabia, Russia to Freeze Oil Output Near Record Levels. Obtenido de

Bloomberg Business.

–

The Economist. (23 de enero de 2016).

Who’s afraid of cheap oil? Obtenido de

The Economist.

– Weisenthal, J. (31 de enero de 2016).

BofA: The Oil Crash Is Kicking Off One of the Largest Wealth Transfers in Human History. Obtenido de

Bloomberg Business.

Contacto:

Correo:

[email protected]

Twitter:

@jarreolar

Facebook:

Javier Arreola

LinkedIn:

Javier Arreola

Página personal:

Javier Arreola

Página web:

AILUM

Newsletter:

Piedra Angular

Las opiniones expresadas son sólo responsabilidad de Javier Arreola y son completamente independientes de sus afiliaciones profesionales.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.