La raíz del conflicto

Antes del año 2000, los créditos para vivienda eran escasos y se otorgaban mediante supuestos sorteos. Después, el gobierno de Vicente Fox soltó las riendas del mercado: individualizó las cuentas de los trabajadores, modificó la operación del Infonavit e implantó un sistema de puntos para acceder a los créditos. A la par, fomentó la creación de las Sofoles. En seis años y hasta 2009, las emisiones de deuda de bancos y Sofoles alcanzaron un monto esatimado en 65,000 mdp.

El secreto de las grandes desarrolladoras era construir con bajos márgenes de ganancia por casa, pero en grandes volúmenes y con rapidez. Hubo más: el gobierno también les permitió deducir de impuestos sus inversiones en tierra y con ello motivó la acumulación de reservas, en ocasiones sin acatar los reglamentos.

La Ley de Asentamientos Humanos señala que estados y municipios deben tener un plan de desarrollo urbano y actualizarlo cada tres años, así como decidir conforme a ello dónde se puede construir y dónde no. Sin embargo, nada obliga a las autoridades a cumplir esa obligación y las autorizaciones para vivienda se otorgaron de manera indiscriminadamente.

Cuando el modelo se vició, se volvió contra las empresas. La crisis de 2009 y la mala administración sacó de la jugada a financiadores de vivienda no regulados como las Sofoles; entraron en vigor reglas contables que impedían reportar como vendidas casas que aún estaban en construcción o en espera de cliente, y el gobierno introdujo nuevos criterios para dar los subsidios. Hoy, las compañías tienen que ajustarse al nuevo entorno y eso las hará más pequeñas, pero les tomará sólo un par de años, dice Jesús Cano Vélez.

Los ajustes de la transición

Se estima que hay unas 40,000 hectáreas de reservas de tierra que difícilmente serán certificadas y, por tanto, no recibirán apoyos públicos y terminarán como pérdida para las desarrolladoras.

Gradualmente, los subsidios sólo llegarán a las viviendas ubicadas en polígonos urbanos definidos por la SEDATU y a sitios fuera de éstos, pero donde ya se construye vivienda y en los llamados Desarrollos Certificados (de acuerdo con los registros oficiales, 68% de las reservas de las empresas cumplen con ese requisito).

En 2014, las viviendas fuera de estas zonas podrán recibir crédito de Infonavit o Fovissste, pero no subsidio; a menos que las desarrolladoras las doten de servicios e infraestructura y sean certificadas por las autoridades.

El subsidio es una aportación de 60,000 pesos para viviendas con un precio máximo de 300,000 pesos, y en apoyo de trabajadores que ganen menos de 5,118 pesos mensuales. A partir de 2015, los organismos públicos no podrán otorgar créditos para casas fuera de las zonas autorizadas.

El cambio de reglas no sólo reacomodará a las constructoras. Los bancos, que pasaron de proveer 28% de todo el crédito a la vivienda a 39% en los últimos tres años, tendrán un papel cada vez más relevante, al tiempo que Infonavit y Fovissste pierden terreno.

El cambio de la política de vivienda también producirá una caída en la construcción y venta de casas. El gobierno trata de contrarrestar el enfriamiento a través de apoyo financiero a las constructoras vía la SHF, como garantías, créditos sindicados con la banca de desarrollo y bursatilización, con la meta de atraer financiamiento al sector por 25,000 mdp, lo que representa una cuarta parte de lo que la banca comercial canaliza al sector.

El Infonavit impulsa la construcción vertical con un programa de 3,000 mdp al adelantar hasta 70 del pago de la vivienda, aún si la construcción sólo tenga 50% de avance. También aumentó en 1,500 mdp el presupuesto para este año al subsidio a la vivienda más económica y lo llevó a 6,800 mdp, con facilidades de acceso en función de la ubicación de la vivienda.

Aún así, este año será distinto. Se estima que podrían colocarse 530,000 créditos.

Si la ley de oferta y demanda funciona para este sector, esta baja en la actividad puede ser una buena noticia para Yaneth, quien de vez en cuando va a Tecámac a limpiar el pasto, sacudir el polvo y lavar el piso de su casa.

La raíz del conflicto

Antes del año 2000, los créditos para vivienda eran escasos y se otorgaban mediante supuestos sorteos. Después, el gobierno de Vicente Fox soltó las riendas del mercado: individualizó las cuentas de los trabajadores, modificó la operación del Infonavit e implantó un sistema de puntos para acceder a los créditos. A la par, fomentó la creación de las Sofoles. En seis años y hasta 2009, las emisiones de deuda de bancos y Sofoles alcanzaron un monto esatimado en 65,000 mdp.

El secreto de las grandes desarrolladoras era construir con bajos márgenes de ganancia por casa, pero en grandes volúmenes y con rapidez. Hubo más: el gobierno también les permitió deducir de impuestos sus inversiones en tierra y con ello motivó la acumulación de reservas, en ocasiones sin acatar los reglamentos.

La Ley de Asentamientos Humanos señala que estados y municipios deben tener un plan de desarrollo urbano y actualizarlo cada tres años, así como decidir conforme a ello dónde se puede construir y dónde no. Sin embargo, nada obliga a las autoridades a cumplir esa obligación y las autorizaciones para vivienda se otorgaron de manera indiscriminadamente.

Cuando el modelo se vició, se volvió contra las empresas. La crisis de 2009 y la mala administración sacó de la jugada a financiadores de vivienda no regulados como las Sofoles; entraron en vigor reglas contables que impedían reportar como vendidas casas que aún estaban en construcción o en espera de cliente, y el gobierno introdujo nuevos criterios para dar los subsidios. Hoy, las compañías tienen que ajustarse al nuevo entorno y eso las hará más pequeñas, pero les tomará sólo un par de años, dice Jesús Cano Vélez.

Los ajustes de la transición

Se estima que hay unas 40,000 hectáreas de reservas de tierra que difícilmente serán certificadas y, por tanto, no recibirán apoyos públicos y terminarán como pérdida para las desarrolladoras.

Gradualmente, los subsidios sólo llegarán a las viviendas ubicadas en polígonos urbanos definidos por la SEDATU y a sitios fuera de éstos, pero donde ya se construye vivienda y en los llamados Desarrollos Certificados (de acuerdo con los registros oficiales, 68% de las reservas de las empresas cumplen con ese requisito).

En 2014, las viviendas fuera de estas zonas podrán recibir crédito de Infonavit o Fovissste, pero no subsidio; a menos que las desarrolladoras las doten de servicios e infraestructura y sean certificadas por las autoridades.

El subsidio es una aportación de 60,000 pesos para viviendas con un precio máximo de 300,000 pesos, y en apoyo de trabajadores que ganen menos de 5,118 pesos mensuales. A partir de 2015, los organismos públicos no podrán otorgar créditos para casas fuera de las zonas autorizadas.

El cambio de reglas no sólo reacomodará a las constructoras. Los bancos, que pasaron de proveer 28% de todo el crédito a la vivienda a 39% en los últimos tres años, tendrán un papel cada vez más relevante, al tiempo que Infonavit y Fovissste pierden terreno.

El cambio de la política de vivienda también producirá una caída en la construcción y venta de casas. El gobierno trata de contrarrestar el enfriamiento a través de apoyo financiero a las constructoras vía la SHF, como garantías, créditos sindicados con la banca de desarrollo y bursatilización, con la meta de atraer financiamiento al sector por 25,000 mdp, lo que representa una cuarta parte de lo que la banca comercial canaliza al sector.

El Infonavit impulsa la construcción vertical con un programa de 3,000 mdp al adelantar hasta 70 del pago de la vivienda, aún si la construcción sólo tenga 50% de avance. También aumentó en 1,500 mdp el presupuesto para este año al subsidio a la vivienda más económica y lo llevó a 6,800 mdp, con facilidades de acceso en función de la ubicación de la vivienda.

Aún así, este año será distinto. Se estima que podrían colocarse 530,000 créditos.

Si la ley de oferta y demanda funciona para este sector, esta baja en la actividad puede ser una buena noticia para Yaneth, quien de vez en cuando va a Tecámac a limpiar el pasto, sacudir el polvo y lavar el piso de su casa. El adiós a las ciudades dormitorio

La tragedia en Guerrero confirma que las constructoras, antes de levantar casas, deben habilitar todos los servicios urbanos para mejorar la calidad de vida. Sin embargo la pregunta es: ¿podrá el gobierno ofrecer viviendas a buen precio y dentro de las ciudades?

Cuando Yaneth compró su casa hace ocho años, sus planes eran otros: dejar de pagar renta y tener una casa que pudiera ampliar cuando se casara y tuviera hijos; y, desde luego, aprovechar el crédito del Infonavit al que tenía derecho.

Finalmente compró una de dos recámaras que adquirió en 240,000 pesos cuya deuda cubrirá en siete años. Aunque la casa está en Héroes de Tecámac, en el Estado de México, a dos horas y media de su trabajo en la Ciudad de México, fue lo más cercano que encontró a “buen precio”.

Como Yaneth, en la última década, millones de mexicanos pudieron comprarse una casa. Después del año 2000, gracias a un programa activado por el gobierno federal, se triplicaron los créditos para llegar a un promedio de 437,000 casas vendidas al año (la cima fue 2008 con 650,000 viviendas).

Las desarrolladoras abrigadas por esa política (en especial Casas Geo, Homex, Urbi y ARA; que cotizan en Bolsa), tocaron el cielo cuando inversionistas de Wall Street financiaron sus proyectos.

Casos como el de Yaneth, que decidió abandonar su nueva casa ante la lejanía y la falta de vialidades y transporte, se repiten. En cuanto llegó al gobierno, el equipo de Enrique Peña Nieto anunció que desmontaría la maquinaria diseñada en anteriores gobiernos que entregaron millones de viviendas con ayuda de subsidios y financiamiento público.

El nuevo plan es usar los subsidios y otros apoyos gubernamentales para orientar la construcción a las ciudades y zonas con infraestructura urbana, con énfasis en la vivienda vertical en los lugares con escasez de terrenos.

En las ciudades, los subsidios se destinarán a edificios con cuatro pisos, sin elevador para no aumentar el costo y con rangos distintos dentro de un mismo edificio para hacerlos asequibles, con más apoyo a los departamentos de los pisos altos, dice Jesús Cano Vélez, director general de la Sociedad Hipotecaria Federal (SHF).

Ante el solo anuncio de ese cambio, las empresas públicas —con excepción de ARA— se derrumbaron. Su valor de capitalización se contrajo cerca de 85% y sus operaciones se redujeron en más de 50% en comparación a 2012, dice un reporte de BBVABancomer.

Política sin rumbo

Los daños por las recientes lluvias acentuaron la percepción de abuso de las desarrolladoras. Las constructoras que más vivienda han construido en la zona han sido Geo, ARA, Urbi y Grupo EVI. Pero el sector se compone de aproximadamente 200 empresas de todos tamaños.

Mientras las grandes desarrolladoras luchan por mantenerse a flote, empresas medianas con modelos de negocio que no dependen de los fondos públicos surgen como las nuevas promesas.

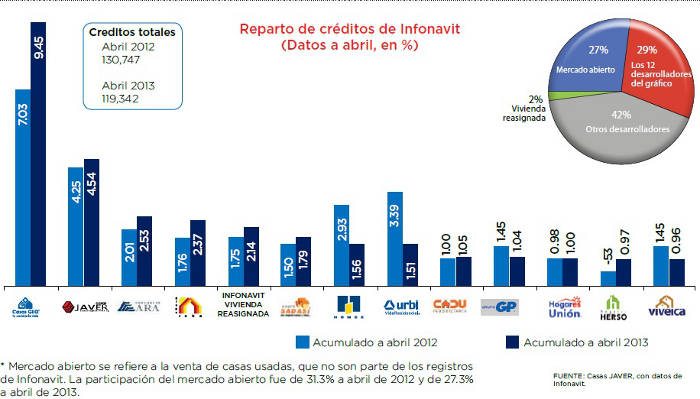

Un ejemplo es Casas Javer, que se presenta como la empresa no-pública más grande del país y cuyos accionistas mayoritarios son los fondos Southern Cross Group y el mexicano Evercore (del ex secretario de Hacienda, Pedro Aspe). Javer también ha acudido a los inversionistas internacionales, con cuatro emisiones que suman 290 millones de dólares (mdd).

Con la cantidad de mercado que hay enfrente, la industria no tiene por qué estar en problemas, dice Sergio Leal, presidente de Grupo Vinte. Esta desarrolladora es más modesta, pero no emplea subsidios, emite deuda en el mercado y tiene como accionista al Banco Interamericano de Desarrollo (BID). En los últimos cinco años, sus ingresos crecieron a una tasa anual de 28%, para cerrar el año pasado en 1,560 millones de pesos (mdp). Otras constructoras que asoman la cabeza en medio de la convulsión son Sadasi y Hogares Unión.

Las empresas chicas y medianas han incrementado su participación de mercado de 25 a 31%, en tanto que las empresas grandes se han mantenido en cerca de 50%; mientras que las públicas la han reducido, de 25% a 19%, indica el área de investigación de BBVA Bancomer.

Pero el nuevo plan del gobierno no responde aún una duda clave: qué hará para ofrecer dentro de las ciudades una vivienda de 300,000 pesos, para un trabajador que sólo gana cerca de 5,200 pesos mensuales.

La dependencia encargada de ordenar el crecimiento, la Secretaría de Desarrollo Agrario, Territorial y Urbano (SEDATU), no accedió a platicar con Forbes México.

El crédito debería concentrarse en las zonas de mayor crecimiento económico, agrega el estudio, pero eso no ocurre porque la ubicación de la vivienda no responde a la demanda, sino a la disponibilidad de suelo, la facilidad para obtener permisos y licencias de construcción.

¿Quién atenderá el mercado?

El derrumbe de los grandes desarrolladores ha hecho olvidar lo esencial: que el mercado sigue ahí. En las reservas que están dentro de los polígonos diseñados por el gobierno se pueden construir cuatro millones de viviendas, lo que garantiza demanda para los siguientes nueve años, dice Accival.

En total, el rezago de nueve millones de vivienda se compone de 2.5 millones de afiliados a Infonavit que no han recibido un crédito, 1.5 millones de Fovissste, 2.5 millones de empleados de estados y municipios y otros 2.5 millones de población abierta, dice Jesús Cano Vélez. A ello se suman los nuevos hogares que se forman año con año, y que se estiman en 650,000 de 2013 a 2030, según la SHF.

En los seis años del gobierno de Peña Nieto se espera una demanda de un millón de casas por año, lo que significa que para 2015 se requerirán inversiones por 159,000 mdd, dice Eugene Towle, de la consultora Softec.

Pero esa demanda no es homogénea ni se satisface sólo con casas nuevas dado el estilo de vida de los mexicanos, y a que hay hogares con menos integrantes y capacidades económicas distintas. En consecuencia, el gobierno impulsará un menú de soluciones financieras como el otorgamiento de garantías para que los acreditados compren una vivienda adicional a la que ya tengan; se estima que para estos refinanciamientos hay un mercado de 35,000 créditos hipotecarios con valor de 28,000 mdp al año.

También promoverá el crédito para vivienda usada, que ya representa 31% de los créditos de Infonavit; así como créditos para población no cubierta por los institutos públicos pero que tiene capacidad de pago, y que según estimaciones de BBVA Research permitiría a los bancos llegar a 3.4 millones de hogares con el respaldo de garantías del gobierno y a 700,000 con créditos propios.

De igual forma diseñará productos para los burócratas que no han tenido la “suerte” de ganar un préstamo en los sorteos de Fovissste ni en los institutos de los estados, que cumplen el perfil y constituyen para la banca un mercado potencial de 750,000 créditos hipotecarios al año; y créditos para la segunda vivienda, para la que existen 350,000 derechohabientes elegibles, es decir, que ya pagaron el primer crédito y tienen la edad para obtener otro (Infonavit recién inició un programa con este objetivo); y créditos para personas que decidan demoler su vieja casa y levantar una nueva, con una demanda de 150,000 créditos anuales.

La raíz del conflicto

Antes del año 2000, los créditos para vivienda eran escasos y se otorgaban mediante supuestos sorteos. Después, el gobierno de Vicente Fox soltó las riendas del mercado: individualizó las cuentas de los trabajadores, modificó la operación del Infonavit e implantó un sistema de puntos para acceder a los créditos. A la par, fomentó la creación de las Sofoles. En seis años y hasta 2009, las emisiones de deuda de bancos y Sofoles alcanzaron un monto esatimado en 65,000 mdp.

El secreto de las grandes desarrolladoras era construir con bajos márgenes de ganancia por casa, pero en grandes volúmenes y con rapidez. Hubo más: el gobierno también les permitió deducir de impuestos sus inversiones en tierra y con ello motivó la acumulación de reservas, en ocasiones sin acatar los reglamentos.

La Ley de Asentamientos Humanos señala que estados y municipios deben tener un plan de desarrollo urbano y actualizarlo cada tres años, así como decidir conforme a ello dónde se puede construir y dónde no. Sin embargo, nada obliga a las autoridades a cumplir esa obligación y las autorizaciones para vivienda se otorgaron de manera indiscriminadamente.

Cuando el modelo se vició, se volvió contra las empresas. La crisis de 2009 y la mala administración sacó de la jugada a financiadores de vivienda no regulados como las Sofoles; entraron en vigor reglas contables que impedían reportar como vendidas casas que aún estaban en construcción o en espera de cliente, y el gobierno introdujo nuevos criterios para dar los subsidios. Hoy, las compañías tienen que ajustarse al nuevo entorno y eso las hará más pequeñas, pero les tomará sólo un par de años, dice Jesús Cano Vélez.

Los ajustes de la transición

Se estima que hay unas 40,000 hectáreas de reservas de tierra que difícilmente serán certificadas y, por tanto, no recibirán apoyos públicos y terminarán como pérdida para las desarrolladoras.

Gradualmente, los subsidios sólo llegarán a las viviendas ubicadas en polígonos urbanos definidos por la SEDATU y a sitios fuera de éstos, pero donde ya se construye vivienda y en los llamados Desarrollos Certificados (de acuerdo con los registros oficiales, 68% de las reservas de las empresas cumplen con ese requisito).

En 2014, las viviendas fuera de estas zonas podrán recibir crédito de Infonavit o Fovissste, pero no subsidio; a menos que las desarrolladoras las doten de servicios e infraestructura y sean certificadas por las autoridades.

El subsidio es una aportación de 60,000 pesos para viviendas con un precio máximo de 300,000 pesos, y en apoyo de trabajadores que ganen menos de 5,118 pesos mensuales. A partir de 2015, los organismos públicos no podrán otorgar créditos para casas fuera de las zonas autorizadas.

El cambio de reglas no sólo reacomodará a las constructoras. Los bancos, que pasaron de proveer 28% de todo el crédito a la vivienda a 39% en los últimos tres años, tendrán un papel cada vez más relevante, al tiempo que Infonavit y Fovissste pierden terreno.

El cambio de la política de vivienda también producirá una caída en la construcción y venta de casas. El gobierno trata de contrarrestar el enfriamiento a través de apoyo financiero a las constructoras vía la SHF, como garantías, créditos sindicados con la banca de desarrollo y bursatilización, con la meta de atraer financiamiento al sector por 25,000 mdp, lo que representa una cuarta parte de lo que la banca comercial canaliza al sector.

El Infonavit impulsa la construcción vertical con un programa de 3,000 mdp al adelantar hasta 70 del pago de la vivienda, aún si la construcción sólo tenga 50% de avance. También aumentó en 1,500 mdp el presupuesto para este año al subsidio a la vivienda más económica y lo llevó a 6,800 mdp, con facilidades de acceso en función de la ubicación de la vivienda.

Aún así, este año será distinto. Se estima que podrían colocarse 530,000 créditos.

Si la ley de oferta y demanda funciona para este sector, esta baja en la actividad puede ser una buena noticia para Yaneth, quien de vez en cuando va a Tecámac a limpiar el pasto, sacudir el polvo y lavar el piso de su casa.

La raíz del conflicto

Antes del año 2000, los créditos para vivienda eran escasos y se otorgaban mediante supuestos sorteos. Después, el gobierno de Vicente Fox soltó las riendas del mercado: individualizó las cuentas de los trabajadores, modificó la operación del Infonavit e implantó un sistema de puntos para acceder a los créditos. A la par, fomentó la creación de las Sofoles. En seis años y hasta 2009, las emisiones de deuda de bancos y Sofoles alcanzaron un monto esatimado en 65,000 mdp.

El secreto de las grandes desarrolladoras era construir con bajos márgenes de ganancia por casa, pero en grandes volúmenes y con rapidez. Hubo más: el gobierno también les permitió deducir de impuestos sus inversiones en tierra y con ello motivó la acumulación de reservas, en ocasiones sin acatar los reglamentos.

La Ley de Asentamientos Humanos señala que estados y municipios deben tener un plan de desarrollo urbano y actualizarlo cada tres años, así como decidir conforme a ello dónde se puede construir y dónde no. Sin embargo, nada obliga a las autoridades a cumplir esa obligación y las autorizaciones para vivienda se otorgaron de manera indiscriminadamente.

Cuando el modelo se vició, se volvió contra las empresas. La crisis de 2009 y la mala administración sacó de la jugada a financiadores de vivienda no regulados como las Sofoles; entraron en vigor reglas contables que impedían reportar como vendidas casas que aún estaban en construcción o en espera de cliente, y el gobierno introdujo nuevos criterios para dar los subsidios. Hoy, las compañías tienen que ajustarse al nuevo entorno y eso las hará más pequeñas, pero les tomará sólo un par de años, dice Jesús Cano Vélez.

Los ajustes de la transición

Se estima que hay unas 40,000 hectáreas de reservas de tierra que difícilmente serán certificadas y, por tanto, no recibirán apoyos públicos y terminarán como pérdida para las desarrolladoras.

Gradualmente, los subsidios sólo llegarán a las viviendas ubicadas en polígonos urbanos definidos por la SEDATU y a sitios fuera de éstos, pero donde ya se construye vivienda y en los llamados Desarrollos Certificados (de acuerdo con los registros oficiales, 68% de las reservas de las empresas cumplen con ese requisito).

En 2014, las viviendas fuera de estas zonas podrán recibir crédito de Infonavit o Fovissste, pero no subsidio; a menos que las desarrolladoras las doten de servicios e infraestructura y sean certificadas por las autoridades.

El subsidio es una aportación de 60,000 pesos para viviendas con un precio máximo de 300,000 pesos, y en apoyo de trabajadores que ganen menos de 5,118 pesos mensuales. A partir de 2015, los organismos públicos no podrán otorgar créditos para casas fuera de las zonas autorizadas.

El cambio de reglas no sólo reacomodará a las constructoras. Los bancos, que pasaron de proveer 28% de todo el crédito a la vivienda a 39% en los últimos tres años, tendrán un papel cada vez más relevante, al tiempo que Infonavit y Fovissste pierden terreno.

El cambio de la política de vivienda también producirá una caída en la construcción y venta de casas. El gobierno trata de contrarrestar el enfriamiento a través de apoyo financiero a las constructoras vía la SHF, como garantías, créditos sindicados con la banca de desarrollo y bursatilización, con la meta de atraer financiamiento al sector por 25,000 mdp, lo que representa una cuarta parte de lo que la banca comercial canaliza al sector.

El Infonavit impulsa la construcción vertical con un programa de 3,000 mdp al adelantar hasta 70 del pago de la vivienda, aún si la construcción sólo tenga 50% de avance. También aumentó en 1,500 mdp el presupuesto para este año al subsidio a la vivienda más económica y lo llevó a 6,800 mdp, con facilidades de acceso en función de la ubicación de la vivienda.

Aún así, este año será distinto. Se estima que podrían colocarse 530,000 créditos.

Si la ley de oferta y demanda funciona para este sector, esta baja en la actividad puede ser una buena noticia para Yaneth, quien de vez en cuando va a Tecámac a limpiar el pasto, sacudir el polvo y lavar el piso de su casa.