Por: Janneth Quiroz Zamora

La inflación empezó a tomar relevancia como uno de los factores que podría desestabilizar la economía desde el año pasado. Inicialmente, la hipótesis de los bancos centrales consistía en que ésta sería transitoria y que las elevadas tasas anuales que se presentarían serían fruto de un mero efecto estadístico, producto de una baja base de comparación.

Pero, conforme fueron pasando los meses, esta caracterización de transitoriedad fue perdiendo credibilidad hasta que se desechó por completo. Lo que no se consideró fue que los choques de oferta propiciados por la pandemia se extenderían hasta bien entrado este año, en buena medida por la política de ‘cero covid’ implementada por China, y que Rusia terminaría invadiendo Ucrania, lo que interrumpió el envío de materias primas de este último país a Europa y generando una escasez mundial. Mientras que, por el lado de la demanda, la entrega de estímulos extraordinarios a la población en EE.UU. hasta marzo de 2021, generó un ingreso excedente que no estuvo acompañado de un incremento de la productividad, lo que propició una serie de distorsiones en la economía más grande del mundo. Por ejemplo, el ahorro personal como porcentaje del ingreso personal disponible aumentó a niveles nunca antes vistos, lo que a su vez originó que muchas personas no estuvieran dispuestas a emplearse, lo que orilló a las empresas a incrementar los salarios hasta en 5.6% en términos anuales.

Este error de cálculo de los bancos centrales, principalmente la Reserva Federal, evitó que se empezaran a tomar acciones de manera oportuna, lo que posiblemente hubiera impedido que el problema se hubiera profundizado tanto. Y, en este momento, el reto está en que este problema no se enraíce.

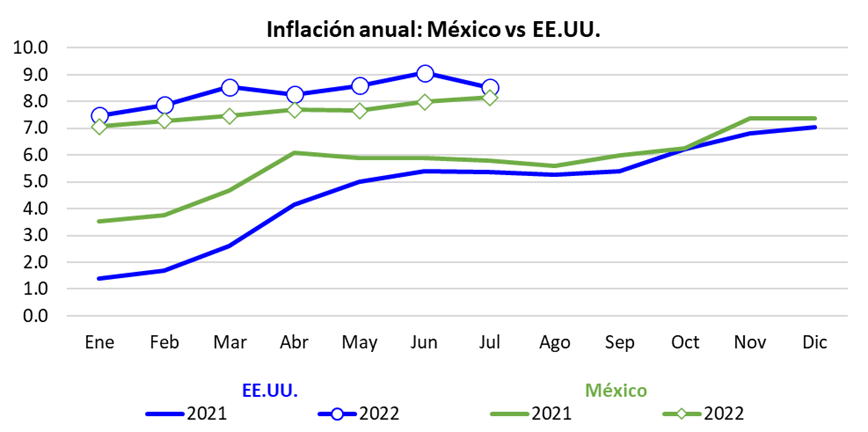

Sobre las últimas cifras publicadas, tuvimos notas positivas y negativas en julio. Sobre las primeras, en EE.UU. la inflación general disminuyó a 8.52%, desde un máximo de más de 40 años del 9.1% que vimos en junio. Con ello, se ubicó por debajo de la estimada por el mercado de 8.8%. La inflación mensual se mantuvo sin cambios, luego de subir a una tasa máxima de 17 años de 1.3%. Por su parte, la subyacente se ubicó en 5.9%, prácticamente en el mismo nivel que el mes anterior. Sin embargo, el dato fue tomado de manera muy positiva debido a que se encontró por debajo de las previsiones del mercado del 6.1%. Y se mantuvo como la lectura más baja en seis meses. Mientras que la inflación mensual fue de 0.3%, la menor desde marzo. En este mismo sentido, otras economías importantes, como Alemania, Italia y Brasil, también presentaron una desaceleración de su inflación en el séptimo mes del año.

Por el contrario, la nota negativa viene de países como China, Francia, España y México, en los que la inflación siguió al alza. En el caso de nuestro país, la inflación general pasó de 7.99 a 8.15% de junio a julio, con lo que tocó el mayor nivel desde diciembre del 2000. Por otra parte, la inflación subyacente sigue en el centro de los reflectores, pues ha mantenido su tendencia al alza por 20 meses ininterrumpidos, es decir, ya por casi 2 años, periodo en el que pasó de 3.66% a 7.65%. Y, si vemos la inflación acumulada al séptimo mes del año, el subíndice subyacente ha subido casi 5.0% a julio de este año, algo que no se veía desde 1999.

Fuente: Elaboración propia con información de Bloomberg.

La buena noticia es que empiezan a surgir señales que apunta a que la inflación mundial está cerca de tocar un techo; la mala es que la reducción será gradual. Entre los factores que estarían apoyando este descenso se encuentran:

-La reducción de las últimas semanas de los precios de las materias primas asociadas a la expectativa de una menor demanda mundial, como el petróleo y metales industriales;

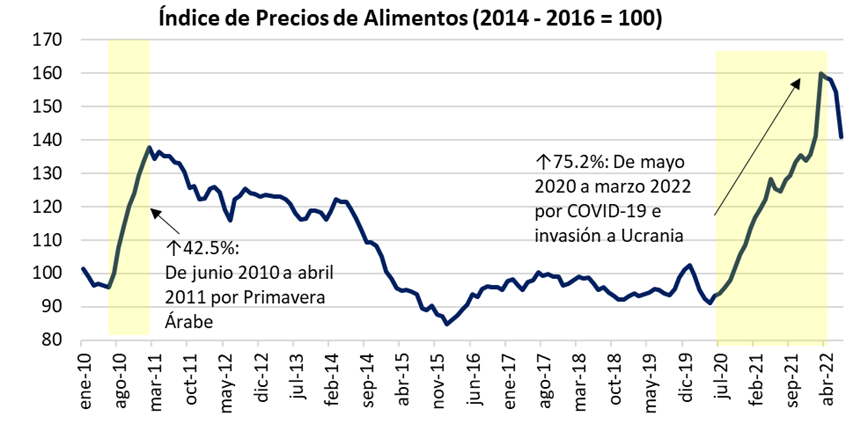

-la caída en el precio de productos agrícolas. El índice de alimentos de la FAO disminuyó 8.6% mensual en julio. Esta es la mayor caída mensual desde octubre de 2008, liderada por importantes descensos en los índices de aceites vegetales y cereales. Sobre este último, los precios mundiales del trigo, que encabezaron la disminución, obedecen en buena medida al acuerdo alcanzado entre Ucrania y Rusia para desbloquear los principales puertos ucranianos del Mar Negro, lo que permitió la reanudación de las exportaciones de cereales procedentes de Ucrania. Además de que se estima que se tendrán mayores cosechas en otras partes del mundo;

-la importante reducción de los costos de transporte contenedores provenientes de China; y,

-una política monetaria menos flexible en el mundo.

Fuente: Elaboración propia con información de la FAO.

Para el caso de EE.UU., según la Reserva Federal de Nueva York, las expectativas de inflación al consumidor para el próximo año cayeron a 6.2% en julio, es un dato relevante ya que es la lectura más baja en 5 meses y se da después de que en junio se alcanzó un máximo histórico para la inflación proyectada a un año de 6.8% en junio. Esta reducción se dio gracias a que las expectativas bajaron significativamente tanto para los precios de la gasolina y como para los de alimentos. Para un plazo mayor, las expectativas de inflación a 3 años descendieron del 3.6% al 3.2%. Ello implica que está disminuyendo el riesgo de desanclaje de las expectativas de largo plazo, que reflejarían una pérdida de credibilidad en el banco central.

Para el caso de México, Banxico dio a conocer en su último comunicado de política monetaria que prevé que el pico de inflación en México se alcance en el tercer trimestre de este año. Es posible que el máximo se alcance en septiembre, en un nivel de 8.7%, desde donde descenderá gradualmente para cerrar el año cerca del 8.3%.

Contacto:

Janneth Quiroz Zamora es Economista y Financiera por profesión y pasatiempo. Cuenta con más de 15 años de experiencia analizando la coyuntura mundial y local de los mercados. Las opiniones expresadas en este documento son de exclusiva responsabilidad de la autora.

Twitter: @Janneth_QuirozZ

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.