Por Pilar López Carasa* y Eduardo Gómez Alcalá**

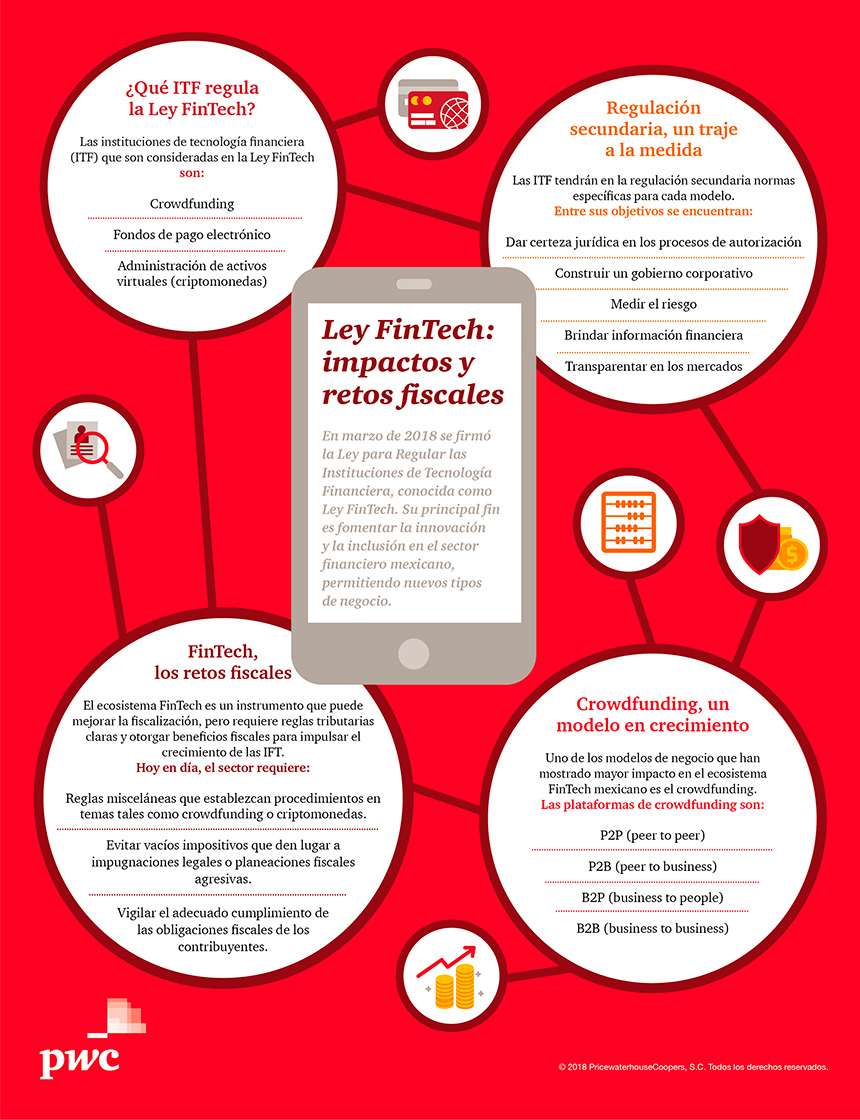

Con la aprobación de la Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech), en marzo pasado, se dio un paso muy importante hacia el fomento de la innovación y la inclusión en el sector financiero mexicano, permitiendo la producción de nuevos tipos de negocio en el sector.

Uno de los modelos de mayor crecimiento en el ecosistema FinTech ha sido y continuará siendo el financiamiento crowdfunding de préstamo peer to peer (P2P), sin olvidar otros como el peer to business (P2B), business to people (B2P) y business to business (B2B). Globalmente ha habido un crecimiento exponencial en diferentes plataformas (venture capital o inversión en nuevas compañías), por lo que en México se espera una tendencia similar.

Estas startups y sus modelos novedosos comenzarán a desempeñarse en entornos regulados, lo que brindará mayor confianza tanto para los usuarios como para los prestadores de servicios. No obstante, habrá diversos desafíos por encarar como ciberseguridad, prevención de lavado de dinero, protección de datos o discontinuidad de servicios financieros, además de algunos riesgos asociados al sistema, como operacionales, seguridad cibernética o contratos con terceros, como las interfaces de programación de aplicaciones (API).

Al reconocerse oficialmente el crowdfunding y el e-money –sin olvidar la próxima promulgación de leyes secundarias−, se prepara un entorno certero hacia una mayor vigilancia a procesos de autorización, de gobierno corporativo, de medición de riesgo, de información financiera y transparencia en los mercados. En este sentido, tanto el modelo P2P como los tipos P2B, B2P y B2B se verán soportados por normas que maximizarán sus beneficios y reducirán las amenazas vinculadas al ecosistema.

Una gran oportunidad hacia la inclusión financiera

Uno de los mayores beneficios se reflejará en la inclusión financiera. Si bien no hay una prospección exacta de cuánto crecerá el sector P2P en México, el crecimiento de las API −que ha revolucionado la manera de consumir productos y servicios en línea− permitirá a las fintechs, por ejemplo, ofrecer servicios más inclusivos y a mejor costo, lo que extenderá las posibilidades de obtener préstamos a través de aplicaciones y prescindir de sociedades de ahorro o cooperativas.

La inclusión financiera y la bancarización de las personas es una gran oportunidad para las fintechs. Por un lado, sin duda exponenciarán su crecimiento, y por el otro, los usuarios podrían contar con más opciones en materia de préstamos y otros servicios financieros. Muchos aspectos sociales y económicos se entrelazan, no obstante, México puede sentar una base sólida en el mercado latinoamericano, jugando un papel central en el que los inversionistas tomen la batuta para financiar las opciones que FinTech trae consigo.

Fortalecer el ámbito fiscal, un paso ineludible

Otro de los rubros en los que se pondrá más énfasis en los próximos meses y años será el fiscal. Ya han surgido algunas propuestas, incluso desde la autoridad hacendaria, encaminadas a reforzar y dar certidumbre a la parte tributaria que permeará en el sistema FinTech en México. Si bien no se prevé que las leyes secundarias contemplen algún tema fiscal, se ha manejado que una regulación específica se materialice en reglas de carácter general, las cuales considerarían aspectos fiscales con relación a ámbitos como el crowdfunding o la compraventa de activos virtuales (criptomonedas).

Dado lo novedoso de las actividades realizadas por las fintechs, podrían generarse vacíos impositivos, los cuales sin duda deben clarificarse a través de reglas tributarias claras e incluso sería muy favorable que se consideren beneficios fiscales para impulsar el crecimiento del ecosistema FinTech. En este sentido, la iniciativa más viable es la inclusión de reglas misceláneas específicas para el sector; asimismo, resulta importante que dichas reglas sean muy claras y precisas para que no den lugar a impugnaciones legales.

Tecnología y visión estratégica, mejorarán fiscalización

El ecosistema FinTech es sin duda un instrumento que puede mejorar la fiscalización. La tecnología es preponderante para estos fines, ya que la autoridad tributaria cuenta con diversos elementos que le permitirán allegarse de información pertinente para vigilar el adecuado cumplimiento de las obligaciones fiscales de los contribuyentes.

En suma, las organizaciones FinTech deben tener una amplia visión en temas regulatorios, legales y fiscales que refuerce aún más su planeación estratégica en el manejo de la empresa, para así reconocer las implicaciones desde varias perspectivas de negocio.

*Pilar López Carasa es socia líder de Servicios Legales, PwC México.

**Eduardo Gómez Alcalá es socio líder de la Práctica Regulatoria, PwC México.