Fue elaborada con los fondos de una casa de bolsa en particular. La tomo como ejemplo solo para internarnos bastante en el túnel. Si eliminamos los rendimientos “extremos”, los obtenidos solo por haber invertido en los “índices” como el Dow Jones o el S&P 500 (las barras más largas), y suprimimos también un fondo que invirtió en empresas Brasileñas, tenemos un promedio de 1.31%. El que más dejó fue un fondo “patrimonial” con un 4.04%. ¿Cuál es el atractivo si los Cetes rondaron el 3%?

Si eliminamos los “fondos de deuda” y los fondos de “índices” (mencionados en el párrafo anterior), dejando solamente los fondos mixtos o de capital, el rendimiento promedio de ellos fue 1.81%.

La moraleja es que hay otras alternativas, las que giran sobre el tema de tomar decisiones uno mismo. Para muestra, un botón: GRUMA tuvo un rendimiento en el 2013, de 148%. PAPPEL, aún con un fuerte descenso de octubre a diciembre, creció 113%. Si se hubieran tomado decisiones en momentos oportunos, el rendimiento habría sido mucho mayor. La identificación de esos momentos no es tan difícil como crees, y lo puedes hacer con dedicarle unas cuantas horas a la semana.

Contacto:

Página web: www.mentorenacciones.com

Correo-e: [email protected]

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Fue elaborada con los fondos de una casa de bolsa en particular. La tomo como ejemplo solo para internarnos bastante en el túnel. Si eliminamos los rendimientos “extremos”, los obtenidos solo por haber invertido en los “índices” como el Dow Jones o el S&P 500 (las barras más largas), y suprimimos también un fondo que invirtió en empresas Brasileñas, tenemos un promedio de 1.31%. El que más dejó fue un fondo “patrimonial” con un 4.04%. ¿Cuál es el atractivo si los Cetes rondaron el 3%?

Si eliminamos los “fondos de deuda” y los fondos de “índices” (mencionados en el párrafo anterior), dejando solamente los fondos mixtos o de capital, el rendimiento promedio de ellos fue 1.81%.

La moraleja es que hay otras alternativas, las que giran sobre el tema de tomar decisiones uno mismo. Para muestra, un botón: GRUMA tuvo un rendimiento en el 2013, de 148%. PAPPEL, aún con un fuerte descenso de octubre a diciembre, creció 113%. Si se hubieran tomado decisiones en momentos oportunos, el rendimiento habría sido mucho mayor. La identificación de esos momentos no es tan difícil como crees, y lo puedes hacer con dedicarle unas cuantas horas a la semana.

Contacto:

Página web: www.mentorenacciones.com

Correo-e: [email protected]

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México. Fondos de inversión: Análisis de rendimiento

Cuando te recomiendan invertir en fondos es como si te pidieran meterte en un profundo túnel oscuro. Pero siempre tienes otras opciones. Conócelas.

Continuando con el tema del blog anterior, introduzcámonos un poco más al túnel que, desde la entrada, se ve totalmente obscuro. Conforme vamos avanzando, algo de luz se filtra detrás de nuestro punto de vista, permitiéndonos ver un poco más adentro de ese espacio desconocido.

Cuando al inversionista le dicen: “invierte en fondos”, es como sugerirle: mete tu dinero hasta lo profundo del túnel. Pero, ¿qué hay en el fondo del túnel? Puede ser una mina de oro, de carbón, de sal, o simplemente de aire, y no tener salida. Y cuando al inversionista le dicen “invierte en un fondo de fondos”, lo están invitando a pararse frente a una docena de túneles, pidiéndole que invierta un poco en cada uno de ellos.

¡Concedido!, los asesores te dicen la “especialidad” de cada uno de esos túneles (fondos) y los títulos en los que preferentemente invierten, tomando la decisión por el inversionista. Ya no están tan a obscuras, ya diste unos pasos dentro del túnel, ya sabes que no hay solo aire, sino algunos títulos específicos. Puede ser que un fondo invierta en bienes raíces (todavía hay que “ver” cuáles); otro en varios sectores (¿cuáles?); otros están diseñados en forma por demás general, para adaptarse casi universalmente a todo tipo de inversionista: unos te ofrecen crecimiento patrimonial, otros crecimiento agresivo, otros son solamente de deuda (dando un rendimiento similar al de una inversión en Cetes o bonos corporativos, o UDIs). Tratan de reducir el número de túneles y te invitan a que entres en el que más se parezca a tu estilo de inversión y apetito por el riesgo.

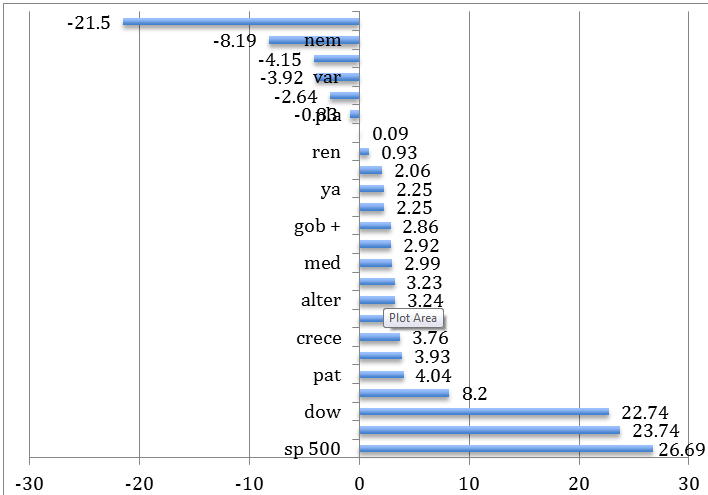

Todo eso está muy bien. Es una práctica muy común, muy utilizada en la mayoría de los países con mercados activos. Pero entonces, miremos más adentro para ver por qué, pues aprendiendo a invertir y tomando uno mismo sus propias decisiones, puedes lograr mejores resultados, con poco esfuerzo. Para ello, observemos la siguiente gráfica:

Fue elaborada con los fondos de una casa de bolsa en particular. La tomo como ejemplo solo para internarnos bastante en el túnel. Si eliminamos los rendimientos “extremos”, los obtenidos solo por haber invertido en los “índices” como el Dow Jones o el S&P 500 (las barras más largas), y suprimimos también un fondo que invirtió en empresas Brasileñas, tenemos un promedio de 1.31%. El que más dejó fue un fondo “patrimonial” con un 4.04%. ¿Cuál es el atractivo si los Cetes rondaron el 3%?

Si eliminamos los “fondos de deuda” y los fondos de “índices” (mencionados en el párrafo anterior), dejando solamente los fondos mixtos o de capital, el rendimiento promedio de ellos fue 1.81%.

La moraleja es que hay otras alternativas, las que giran sobre el tema de tomar decisiones uno mismo. Para muestra, un botón: GRUMA tuvo un rendimiento en el 2013, de 148%. PAPPEL, aún con un fuerte descenso de octubre a diciembre, creció 113%. Si se hubieran tomado decisiones en momentos oportunos, el rendimiento habría sido mucho mayor. La identificación de esos momentos no es tan difícil como crees, y lo puedes hacer con dedicarle unas cuantas horas a la semana.

Contacto:

Página web: www.mentorenacciones.com

Correo-e: [email protected]

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Fue elaborada con los fondos de una casa de bolsa en particular. La tomo como ejemplo solo para internarnos bastante en el túnel. Si eliminamos los rendimientos “extremos”, los obtenidos solo por haber invertido en los “índices” como el Dow Jones o el S&P 500 (las barras más largas), y suprimimos también un fondo que invirtió en empresas Brasileñas, tenemos un promedio de 1.31%. El que más dejó fue un fondo “patrimonial” con un 4.04%. ¿Cuál es el atractivo si los Cetes rondaron el 3%?

Si eliminamos los “fondos de deuda” y los fondos de “índices” (mencionados en el párrafo anterior), dejando solamente los fondos mixtos o de capital, el rendimiento promedio de ellos fue 1.81%.

La moraleja es que hay otras alternativas, las que giran sobre el tema de tomar decisiones uno mismo. Para muestra, un botón: GRUMA tuvo un rendimiento en el 2013, de 148%. PAPPEL, aún con un fuerte descenso de octubre a diciembre, creció 113%. Si se hubieran tomado decisiones en momentos oportunos, el rendimiento habría sido mucho mayor. La identificación de esos momentos no es tan difícil como crees, y lo puedes hacer con dedicarle unas cuantas horas a la semana.

Contacto:

Página web: www.mentorenacciones.com

Correo-e: [email protected]

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.