El aumento de gasolinas influirá en el gasto corriente de las entidades mexicanas, prevé la calificadora Fitch Ratings.

El 27 de diciembre de 2016, Hacienda anunció los precios máximos de las gasolinas y el diésel. A partir del 1 de enero de 2017, la cuota fija vigente para el impuesto especial sobre producción y servicios (IEPS, impuesto que forma parte de la Recaudación Federal Participable) estatal sobre gasolinas y el diésel será de 0.38 pesos por litro para la gasolina menor a 92 octanos, 0.4637 por litro para la gasolina mayor o igual a 92 octanos y de 0.3154 por litro para el diésel.

El gasto corriente se refiere a la compra de bienes y servicios que realiza el gobierno durante el ejercicio fiscal sin incrementar el patrimonio federal. Incluye los gastos necesarios para que las instituciones gubernamentales proporcionen servicios públicos de salud, educación, energía eléctrica, agua potable y alcantarillado, entre otros, así como para cubrir el pago de las pensiones y subsidios a la población pobre. También contempla los subsidios para los programas de desarrollo rural, la compra de medicamentos y los pagos a maestros, médicos, enfermeras, policías y personal militar.

Fitch consideró que los ingresos de las entidades no se impactarán directamente debido a que el IEPS, federal y estatal, sobre las gasolinas y el diésel no fue modificado y son una cuota fija por litro. Esta última se actualiza anualmente con la inflación y es independiente del precio de venta al público. Sin embargo, el gasto corriente se afectaría ya que uno de los rubros de este tipo de gasto, para los entes subnacionales, se relaciona con los materiales y suministros; entre ellos se incluye el gasto en combustibles.

La publicación reciente tanto de la metodología como los precios máximos de las gasolinas y el diésel, no abonan al proceso presupuestario de los estados y municipios. Las entidades subnacionales someten sus presupuestos a aprobación ante sus Congresos locales durante los últimos dos meses de cada año.

La mayoría de las entidades no consideró un incremento de la magnitud anunciada por la SHCP en el costo de los combustibles al momento de elaborar sus presupuestos de egresos para el ejercicio de 2017. Por lo tanto, estará obligada a hacer ajustes en otras partidas presupuestales para mantener en equilibrio sus finanzas.

Para el caso de los estados, la Ley de Disciplina Financiera de las Entidades Federativas y Municipios los obliga a lograr un Balance Presupuestario sostenible a partir de 2017. SHCP informó que el país se dividirá en un total de 90 regiones (7 en frontera y 83 del interior); ellas corresponden a las zonas de almacenamiento y reparto de Petróleos Mexicanos (Pemex).

Los precios máximos regionales se determinarán conforme a los precios de referencia internacional (costa del golfo de Estados Unidos) para cada combustible. Además se contemplará: el ajuste por calidad, el tipo de cambio vigente, los costos de transporte y almacenamiento, el flete y los costos de distribución de Pemex, los impuestos aplicables y el margen comercial para las estaciones de servicio.

Los precios máximos aplicarán en tanto se flexibiliza el precio de los combustibles en cada zona conforme a las condiciones del mercado. De acuerdo con el cronograma de flexibilización de la Comisión Reguladora de Energía (CRE) previsto en el artículo transitorio décimo segundo de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2017, la flexibilización de los precios iniciará en los estados de

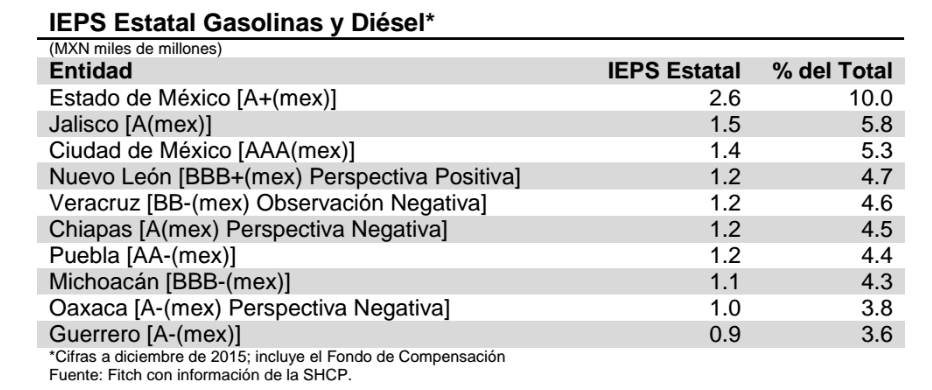

Gráfica: IEPSBaja California y Sonora el 30 de marzo de 2017 e incorporará al resto de las entidades paulatinamente para concluir el 30 de diciembre de 2017.

La recaudación del IEPS estatal sobre las gasolinas y el diésel ha crecido en importancia para los estados. Las entidades obtuvieron MXN26.4 mil millones en total por este impuesto en 2015, mientras que en 2008 fue de MXN5.8 mil millones. De acuerdo al artículo 4to-A de la Ley de Coordinación Fiscal (LCF), 81.8% de lo recaudado por este impuesto corresponderá a las entidades federativas en función del consumo efectuado en su territorio. El porcentaje restante se destina a un Fondo de Compensación el cual se distribuye entre las 10 entidades con los niveles menores de Producto Interno Bruto per cápita.

De lo obtenido por cada uno de los estados, cuando menos 20% se distribuye a los municipios.

Anteriormente, el IEPS federal sobre gasolinas y diésel podía ser positivo o negativo (subsidio), dependiendo principalmente de los precios de referencia internacionales y de los precios al público en México. En 2015 la recaudación de este impuesto fue positiva por 185.900 mdp y de 217,800 mdp hasta octubre de 2016. De 2006 a 2014, este impuesto fue negativo en promedio por 108,200 mdp anuales. A partir de 2016 se adoptó una cuota fija para el IEPS.

La importancia del IEPS estatal y federal sobre las gasolinas y el diésel en la Recaudación Federal Participable (RFP) se incrementó a 10.8% en 2016 desde 8.9% en 2015. Del IEPS recaudado en total (que incluye el impuesto al tabaco, bebidas alcohólicas y refrescos, entre otros), 68.2% corresponde a estos combustibles. Conforme a la LCF, la RFP se compone de ingresos tributarios (de los cuales forma parte el IEPS federal sobre las gasolinas y el diésel) e ingresos petroleros estipulados en el artículo 2 de la LCF y 20% de este se distribuye como Fondo General de Participaciones (FGP) a las entidades federativas y municipios. La importancia de los ingresos tributarios sobre la RFP ha aumentado significativamente.

Con cifras a octubre de 2016, estos ingresos representan 90.8% de la RFP y los petroleros 9.2%. Durante los últimos 10 años, los ingresos tributarios aportaron 73.1% de la RFP y los petroleros 26.9% en promedio.