Alejandro es lo que se dice “un hombre de la casa”. Lleva 24 años en Kuo, donde hizo toda su carrera. Esa constancia rindió frutos a finales de 2015, cuando lo eligieron como nuevo director general.

Parece una decisión acertada, porque, evaluado con la rentabilidad, la gestión de Alejandro de la Barreda mejoró los resultados y ya supera a los líderes globales.

El retorno del capital invertido (ROIC) que cosechó es de casi 7% (2016-2019), por encima del promedio de los 10 conglomerados más grandes por ingresos, de 5.7%, y de todo el sector a escala mundial, ubicado en 4.8%, según cálculos elaborados con datos de S&P Capital IQ. También superó al anterior director general, Juan Marco Gutiérrez Wanless, cuya tasa fue de 4.6% en 2007-2014.

Mujeres poderosas 2020: descarga gratis la edición impresa de Forbes México

En los cuatro años previos (2012-2015), esos líderes rebasaban a Kuo: 6.5%, frente a 4.8% de tasa ROIC. Eso significa que la rentabilidad del grupo mexicano aumentó más de dos puntos porcentuales, mientras que en los gigantes globales cayó en 0.8 puntos (variaciones significativas en términos relativos).

Ello ocurrió durante la gestión de Alejandro, y debe apuntarse a su favor. Sin embargo, un juicio más definitivo deberá esperar el impacto de la cuarentena en los resultados, porque todo lo bueno que se haya hecho debería refrendarse en una etapa de crisis. Así de rigurosa es la exigencia a un CEO. Es como en los grandes éxitos deportivos: pasan a la historia y se olvidan a la primera derrota.

Los resultados presentados abarcan hasta 2019, porque, al calcularse, no había información más reciente en la mayoría de las empresas, de modo que no incluyen efecto alguno del nuevo coronavirus.

En Kuo sí existe información al primer trimestre y, como podía temerse, su rentabilidad disminuyó ligeramente, de 6.5% en 2019, a 5.5% en los 12 meses cerrados en marzo de 2020.

Lee: City Express: ¿un modelo de negocio hotelero que se agota?

Ya hubo también un impacto fuerte por Covid-19, no en la ROIC, sino en el gasto financiero de Kuo (la ROIC mide la utilidad operativa en proporción al capital invertido y, por lo tanto, los gastos financieros no la modifican). La depreciación de la moneda causada por la pandemia provocó una pérdida neta de unos 2,800 millones de pesos (mdp).

Sin embargo, todavía es poco el tiempo desde que comenzó la cuarentena como para extraer conclusiones. Los efectos económicos finales y netos que dejará la pandemia son impredecibles, cambiantes, de signos opuestos e inesperados.

Kuo opera en alimentos (47% de los ingresos), autopartes (29%) y química (23%). Por la pandemia, cerró plantas de alimentos y de autopartes en Estados Unidos, y, en España (y parcialmente en China) de químicos; pero, en México, sus negocios se consideraron esenciales, es decir, que no pararon durante el confinamiento (aunque el segmento de hule sintético y el de trasmisiones sólo continuó operando parcialmente).

La división de alimentos es la principal defensa, pero el reciente incendio de una planta mermará su ayuda. Standard & Poor’s cree que ese siniestro y los problemas operativos en los sectores automotriz y química por el virus abatirán el Ebitda.

Al margen del SARS-Cov-2, hay dos observaciones que atenúan el vuelo de campanas de los primeros párrafos: la cuota, parte real en el mérito de Alejandro, y ciertas ineficiencias en la operación.

A juzgar por lo que muestra el organigrama, el de Alejandro no es un cargo con un gran poder, como sí lo posee el estereotipo del CEO, sobre todo el existente fuera del mundillo corporativo.

La organización de Kuo es bastante particular, porque el espacio de mando cotidiano, en vez de concentrarse en una persona (un CEO fuerte o el presidente del Consejo que ostente los dos cargos, por ejemplo), formalmente lo conforman cuatro: el director general, un presidente ejecutivo y dos directores generales adjuntos. Esos cuatro, más el director de Finanzas integran el Comité de Dirección, que podría entenderse como una suerte de dirección colectiva.

El presidente ejecutivo es Fernando Senderos Mestre, posiblemente la clave de este embrollo, porque, además, es el accionista de control y presidente del Consejo desde 1989.

De 2007 a 2014, como director general, Gutiérrez Wanless operó sin la sombra de Senderos, porque éste dejó el cargo de presidente ejecutivo que ocupaba en ese momento. Le pusieron a su lado dos directores generales adjuntos, pero sólo en los primeros tres años.

En octubre de 2014, Senderos reasumió la presidencia ejecutiva y administró la empresa él solo, hasta diciembre de 2015, con la ayuda de dos directores adjuntos (uno de ellos era Alejandro de la Barreda Gómez).

Si los cargos significan algo, Gutiérrez tenía un poder mayor que el ostentado hoy por Alejandro, y ni hablar de Senderos Mestre.

Tres posibles explicaciones de la organización actual son: se trata de un apoyo para que Alejandro ejerza mejor su cargo; es una dirección colectiva; o está hecha para que Senderos tome las decisiones importantes y sea el verdadero poder detrás del trono, o, mejor dicho, delante del trono (es el accionista de control).

LA EFICIENCIA AL DESNUDO

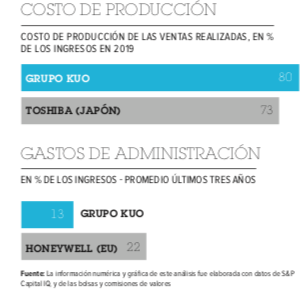

La segunda precisión revela ineficiencias en las comparaciones. Por ejemplo, por cada 100 dólares vendidos, Kuo necesita 80 para los costos de producción, mientras que al top ten le alcanza con 69. El japonés Toshiba, el segundo conglomerado de Asia, usa 73 dólares (datos de 2019).

En favor de Alejandro, sus menores gastos operativos compensan los mayores costos, de manera que la suma de ambos rubros es similar a los líderes mundiales: 89.1 y 89.2 dólares por cada 100 vendidos, respectivamente. Dicho de otro modo, tienen el mismo margen operativo.

Entonces, la pregunta es: Si la rentabilidad es mayor, ¿por qué no es mayor el margen operativo? La respuesta formal es que Kuo es más rentable porque necesita menos capital para generar la misma utilidad. Suena bien, pero, si no se refleja mejores márgenes sobre ingresos, significa que hay ineficiencias operativas detrás.

Un ejemplo es la logística en fábrica, porque los inventarios de Kuo rotan sólo 3.8 veces al año, y en el top ten lo hacen 5.8 veces; o su productividad laboral, de 60,000 dólares ingresados al año por empleado, contra 307,000 en el top ten, y 175,000 en los cinco conglomerados más grandes de Latinoamérica.

El margen Ebitda obtenido en 2019 es igual al de los líderes: 15%, pero, en el trienio 2017-2019, fue más bajo: 13%, frente a 14% del top ten.

NO ECHAR LAS CAMPANAS

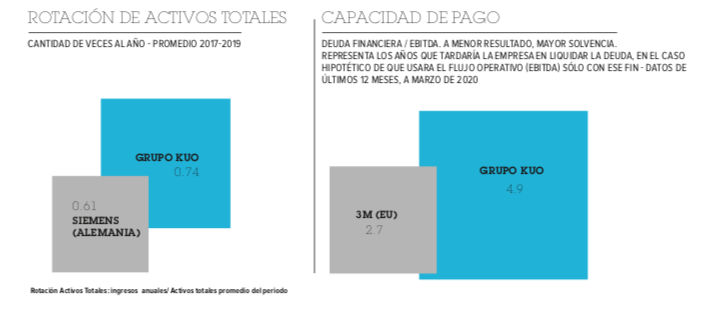

Una comparación favorable es la mayor eficiencia en el uso de activos totales, porque Kuo ingresa 0.74 centavos de dólar por cada uno que posee en esos bienes y derechos (2017-2019), mientras el top ten recibe 0.66; y, en el conglomerado más grande, Siemens, esa rotación es de 0.61.

Por el lado negativo, un indicador muy observado, la capacidad de pago medida con el ratio Deuda total a Ebitda (que está en entredicho cuando es mayor a cuatro), en Kuo llegó a 4.9 en marzo pasado. En el grupo estadounidense 3M, por ejemplo, el indicador es de 2.7 veces, al igual que el promedio mundial.

Aunque la rentabilidad entusiasma, hay razones para no echar las campanas al vuelo, al menos, por ahora.

TE PUEDE INTERESAR: Airbnb y Rutopía crean alianza de impacto social